צילום: לואיז גרין

צילום: לואיז גרין

בלעדי ל"כלכליסט" - בבנק ישראל מודאגים: בועת האג"ח הקונצרניות חוזרת

נתונים חדשים מעלים כי 15% מגיוסי החוב מתחילת השנה בוצעו ללא כל דירוג - למרות המשבר הקודם. נכסי קרנות הנאמנות המתמחות באג"ח קונצרניות זינקו פי שלושה בפחות משנה וחצי. בנק ישראל חושש גם מהעלייה החדה בבורסה

העליות הגדולות שנרשמו לאחרונה במחירי נכסים שונים במשק משמחות אולי את המשקיעים, אך לא את בנק ישראל. לצד העלייה המתוקשרת במחירי הדירות מודאג בנק ישראל גם מהזינוק המחודש במחירי איגרות החוב הקונצרניות ובשערי המניות הנסחרות בבורסה. למעשה, אחת הסיבות העיקריות להעלאת הריבית ב־%0.25 ל־%1.5 בתחילת השבוע היא רצונו של הבנק לצמצם את העליות הגדולות במחירי נכסים אלה.

במשבר הכלכלי האחרון נרשמה צניחה חדה בערך האג"ח הקונצרניות בישראל. ערב המשבר הנפיקו חברות רבות אג"ח לפעילותן, בהן חברות נדל"ן שרכשו קרקעות במזרח אירופה. האווירה היתה אז אווירת שגשוג ואופטימיות, ואנשים קנו מכל הבא ליד. אולם עם פרוץ המשבר לא יכלו החברות הללו להחזיר את חובותיהן, וכתוצאה מכך שערי האג"ח הללו צנחו בעשרות אחוזים.

דירוגים נמוכים

מאז הספיק המשק להתאושש, ואף הציג עלייה נאה בשערי האג"ח הקונצרניות, אולם בבנק ישראל לא מרוצים. "נמשך הגידול בהנפקות האג"ח הקונצרניות, אולם נמשכת גם הירידה בדירוג האשראי של החברות המנפיקות לאחרונה", נמסר בהודעת הריבית שפרסם הבנק בתחילת השבוע. מאחורי משפט לקוני זה מסתתרת מציאות שצריכה להדאיג את כל המקורבים לתחום האשראי החוץ־בנקאי, החל בגופים המוסדיים וכלה בחוסך הקטן.

מנתונים שהוצגו בדיוני הריבית בפני חברי הפורום המצומצם של בנק ישראל והגיעו לידי "כלכליסט" עולה התמונה הבאה: ברבעון הראשון של 2010 הסתכמו כלל הנפקות האג"ח הקונצרניות בכ־8 מיליארד שקל, אולם לראשונה מאז תחילת המשבר כ־15% מכלל ההנפקות בתקופה זו בוצעו ללא דירוג בכלל, כלומר רמתן היה כה נמוכה עד כי לא זכו לדירוג כלשהו. כ־10% נוספים מהאיגרות שהונפקו נשאו דירוג נמוך במיוחד של BBB. כל יתר האיגרות קיבלו דירוג A, הדירוג השלישי בטיבו (אחרי AAA ו־AA).

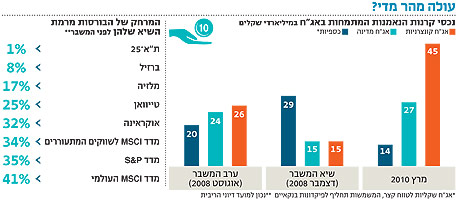

נתון נוסף שהוצג בדיוני הפורום המצומצם של בנק ישראל תולה את הירידה המתמדת באיכות ההנפקות בקרנות הנאמנות. לפי נתון זה, קרנות הנאמנות המתמחות באג"ח קונצרניות צוברות נכסים שבאים על חשבון הקרנות הכספיות והקרנות המתמחות באג"ח מדינה. ערב המשבר הסתכמו נכסי הקרנות המתמחות באג"ח קונצרניות בכ־26 מיליארד שקל. בשיא המשבר, בחודש דצמבר 2008, ירדו נכסי קרנות אלה לשפל של כ־15 מיליארד שקל, אולם כעת הם מסתכמים ביותר מ־45 מיליארד שקל - פי שלושה.

אלופת העולם בצמצום פער

נוסף על העלייה המהירה במחירי האג"ח, בנק ישראל מודאג גם מהעלייה המהירה מדי בשערי המניות בבורסה. אמנם לפי הנתונים שהוצגו בדיוני הפורום המצומצם, הבורסה בתל אביב (מדד ת"א־25) עלתה רק ב־100% לעומת נקודת השפל, זאת בהשוואה לעליות של 400% באוקראינה, 130% בברזיל ו־120% במדד MSCI לשווקים המתעוררים. אולם להבדיל מכל הבורסות והמדדים שנבדקו, תל אביב היא "אלופת העולם" בצמצום הפער מהשיא ערב המשבר. הפער מהשיא של ת"א־25 מסתכם כעת בכ־0.5% בלבד, לעומת פערים של יותר מ־40% במדד MSCI העולמי, וכ־35% במדד S&P ובמדד MSCI לשווקים המתעוררים.

5 תגובות לכתיבת תגובה