מתי למשוך כספי פנסיה?

דחיית משיכת כספי הפנסיה לגיל 67 כדאית רק אם אתם יודעים בוודאות שתחיו עד גיל 96

רבים הם האנשים אשר מגיעים לגיל 60 ומתחבטים בשאלה: האם נכון יהיה למשוך את כספי התגמולים או שמא להמשיך ולחסוך עד גיל הפרישה? בחלק ניכר מהמקרים ממליצים סוכני הביטוח והגופים המנהלים להמשיך ולצבור את הכספים הפנסיוניים, כלומר להשאירם בתוכנית עד הפרישה. זה כדאי כל עוד הכספים נצברים כסכום הוני חד־פעמי, שהרי אז נמשוך את כל מה שחסכנו בתוספת הרווחים והטבות המס.

אולם בעקבות החלטת האוצר כי את כספי התגמולים ניתן יהיה למשוך כקצבה בלבד, החלה על כספים שהופקדו החל מינואר 2008, השארת הכספים בתוכניות הפנסיה כבר לא כל כך כלכלית. הדבר נכון גם לגבי כספים שהופקדו בתוכניות הקצבה השונות החל מינואר 2000.

העניין תלוי, מן הסתם, גם בסוג התוכנית הפנסיונית, על כן אין להתייחס לאמור באופן גורף, אך לחלק ניכר מהאוכלוסייה, אם לא לרובה, מדובר בעניין מהותי.

לצורך המחשת העניין נביא דוגמה, ונגדיר כמה נתונים:

- מדובר באדם שכיר המתחיל לצבור בגיל 30

- שכרו המבוטח עומד על 10,000 שקל בחודש.

- גובה ההפקדות הוא מקסימלי:

• הפקדת מעסיק לתגמולים 7.5%, הפקדת מעסיק לפיצויים 8.33% והפקדת העובד לתגמולים 7%.

• מקדם תוחלת החיים הוא 200.

• נתעלם מרווחי הון ודמי ניהול.

• נתעלם משחיקת המקדם (גם כשהמקדם מובטח, ישנו מכפיל אשר תלוי בוותק).

• נתייחס לשכר לעיל כקבוע לאורך השנים.

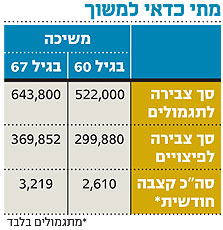

כעת נבדוק מה יקרה כאשר אותו אדם יתחיל לקבל קצבה מגיל 60, הגיל שבו כספי הגמל נהפכים לנזילים, ונשווה למצב שבו החליט להמתין עד גיל הפרישה, 67. בטבלה ניתן לראות כי הקצבה המתקבלת חושבה בגין כספי התגמולים בלבד, וזאת עקב העובדה כי בשכר הנתון כל הפיצויים פטורים ממס, וכן הקצבה אינה מגיעה לסף המס.

כעת, ניתן לחשב את ההשלכות הנובעות מבחירת כל מהלך. מאחר שהתעלמנו מרווחי הון ומדמי ניהול, הרי שהפער בצבירה מהווה גם את סך ההפקדות בשנים שבין גיל 60 ל־67. סך ההפקדות הוא, אם כן, 121,800 שקל, מתוכם הפקדות העובד (נתעלם מהפקדות המעסיק, מאחר שאינן יוצאות מכיסו של העובד) הן 58,800 שקל.

שווי הטבות המס שיקבל העובד עבור הפקדותיו אלו הוא 16,052 שקל. ניתן אפוא לומר כי העובד יפקיד בפועל 42,748 שקל, שאותם לא היה מפקיד אילו מימש את זכותו לקצבה כבר בגיל 60. נוסף על הפקדות אלו, אותו חוסך לא קיבל את הקצבה החודשית בגובה 2,610 שקל בגין אותן שנים - בגובה של 219,240 שקל לכל התקופה. מאחר שימשיך לעבוד עד גיל הפרישה, יהיה עליו לבצע תיאום מס, וסך המס שאותו ישלם בגין קצבה זו יהיה 50,425.2 שקל לכל התקופה.

לאחר החישובים לעיל ניתן לומר כי סך השווי הכספי של שנים אלו עבור העובד (מבחינה פנסיונית) הוא 211,562.8 שקל (הפקדות וקצבה שלא קיבל). על פי המקדם הנתון, סכום זה שווה ערך לקצבה חודשית של 1,058 שקל. הפער בין הקצבאות הוא 609 שקל בלבד.

אם יקבל העובד קצבה החל מגיל 67, כדי להצדיק את המהלך ולהחזיר את הפער שנוצר, יהיה עליו לקבל קצבה במשך 347.4 חודשים, או 28.95 שנים. כלומר, נקודת האיזון מבחינת העובד שדחה את המשיכה חלה בגיל 95 ועשרה חודשים. אם נוסיף את הפקדות המעסיק, הרי שהנקודה רחוקה אף יותר. האם אתם מוכנים להמר שתחיו עד אז?

הכותב הוא בעלים ומנכ"ל של חברת efgan advise ייעוץ פנסיוני, המתמחה בייעוץ אובייקטיבי בתחום החיסכון הפנסיוני

41 תגובות לכתיבת תגובה