צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: האם בנק ישראל מסמן יעד ריבית ריאלית

לאחר שנים שבהן שמר הבנק המרכזי על ערפול בנוגע ליעד הריבית במשק, הוא מוותר עכשיו על שאיפתו לריבית ריאלית ניטרלית, ומבהיר כי ישאף לריבית חיובית כחלק ממאבקו באינפלציה. האג"ח יושפעו כעת לא רק מעוצמת העלאת הריבית, אלא גם מהקצב

ההיערכות למדדים הגבוהים הצפויים מאפריל (סביב 0.75%) ועד אוגוסט (כ־0.4% לחודש בממוצע) מגולמת רובה ככולה בשוק האג"ח הממשלתיות, שהציפיות האינפלציוניות בו נותרו גבוהות - לא רק בטווח הקצר (מעל 3.5%) אלא גם במח"מ הבינוני והארוך (כ־2.75% בממוצע). מי שרכש צמודים במחירים מלאים, על בסיס תקווה שירוויח מהמדדים הצפויים, עלול להתאכזב.

שוק האג"ח מתנהל כבר זמן רב לפי ציפיות ותחזיות מאקרו, ולא לפי כללי האצבע המוכרים והמסורתיים, המתייחסים בעיקר לנתונים בפועל. התגובה בבורסה משקפת בעיקר את הפער בין תחזית הקונצנזוס לבין הנתונים החדשים המתפרסמים. האינפלציה צפויה לעלות, אבל מחירי הצמודים הממשלתיים מלאים, או לפחות קרובים למלאים. מה עושים?

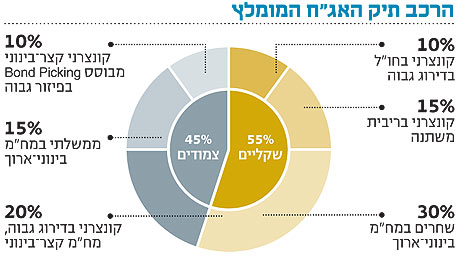

להתרכז באפיק הצמוד

ראשית, נחזור על האסטרטגיה המומלצת שלנו לאג"ח מדינה, כפי שפרסמנו בדצמבר 2009: ההשקעה באג"ח ממשלתיות חייבת להיות דינמית, מבוססת על ניצול הזדמנויות בפרקי זמן קצרים יחסית, תוך התאמה רצופה של תמהיל ההשקעה והמח"מים. מרבית הפרמטרים תומכים בשוק האג"ח המקומי: גיוס נטו שלילי בהיקפים משמעותיים מצד הממשלה בחודשים הקרובים, התייצבות בגביית המסים ברמה גבוהה מזו שתוקצבה בתקציב, הבנוי על תחזית צמיחה של 1.5% ב־2010, גירעון נמוך מהמתוכנן - צפי ל־4% ב־2010 בהשוואה ל־5.5% בתקציב - צפי להתמתנות האינפלציה במחצית השנייה של השנה, הידוק מוניטרי המיועד לאפשר למשק להמשיך לצמוח מבלי לחרוג מיעד האינפלציה, והשדרוג של ישראל, הצפוי ב־20 במאי, משוק מתפתח לשוק מפותח במדדי מורגן סטנלי העולמיים, המאיץ את חזרתם של שחקני האג"ח הזרים לתל אביב.

שנית, יש להתרכז באפיק הקונצרני הצמוד, במיוחד במח"מ הקצר ובדירוג גבוה, המעניק הגנה אינפלציונית ונסחר ברמת ציפיות אינפלציוניות נמוכה מזו הגלומה בעקומים הממשלתיים.

תחילתו של גל הנפקות

השוק הקונצרני התייצב ואף עלה מעט בשבוע האחרון. הסיבה המרכזית לכך היא ירידת התשואות באג"ח לעשר שנים של ממשלת ארה"ב. ירידה זו הובילה לשבוע חיובי באג"ח הממשלתיות המקומיות, שגרר את מדדי התל בונד לעליות.

הסיפור של התקופה הקרובה יהיה גל ההנפקות הגדול, בהיקף של כ־5 מיליארד שקל, שצפוי לזרום לשוק בחודשיים הקרובים. את יריית הפתיחה השמיעו פרטנר (מיליארד שקל), חלל (400 מיליון שקל) וגזית אינק (180 מיליון שקל), שהשלימו בהצלחה את השלב המוסדי במהלך השבוע שחלף. בימים ובשבועות הקרובים נהיה עדים לכמות הולכת וגדלה של חברות המנסות לנצל את חלון ההזדמנויות המופלא, הכולל ריבית נמוכה, ציבור וגופים מוסדיים הרעבים לתשואות ותלשתית נוחה, בשל הסמיכות לדו"חות סוף השנה, שכבר מכילים חלק גדול מהמידע שנדרש להציג בתשקיף.

אג"ח תל בונד צפויות להיפגע. להערכתנו, מרבית הסכום צפויה לזרום לשוק באיגרות חוב בדירוגים גבוהים, ועל כן קיים סיכוי כי משקיעים ימכרו איגרות חוב נזילות מתוך התל־בונד כדי לפנות כסף להנפקה של אג"ח חלופית בדירוג דומה אך בתשואה עדיפה.

עדיפות קיימת לאיגרות חוב במח"מ קצר בדירוגים נמוכים. הנפקות חדשות מתבצעות בדרך כלל במח"מים גבוהים מ־3.5. לכן להערכתנו, איגרות חוב במח"מים קצרים לא צפויות לסבול מגידול בהיצע מצד ההנפקות הרבות. איגרות אלו, במיוחד הלא מדורגות והמדורגות נמוך, שנסחרות במרווחי תשואה גבוהים יחסית לאג"ח הממשלתיות, ימשיכו ליהנות משיפור במצב הכלכלי ומהנזילות הרבה בשווקים, שמאפשרת להן לגלגל חוב בקלות יחסית. החיסרון בהשקעה באיגרות אלו הוא שהן דורשות הכרה מעמיקה, מקצועיות ופיזור.

מומלץ להיזהר מהנפקות ללא התניות פיננסיות נאותות. לאחר שכמעט כל ההנפקות מתחילת השנה הניבו רווח נאה ביום המסחר הראשון, נראה כי התיאבון להנפקות גבוה, אולי אפילו מדי. ברגע שיותר מדי אנשים "עולים" על שיטה לעשות כסף, היא מפסיקה לעבוד. התנפלות על הנפקות גוררת מחיר גבוה ומעט מאוד מקום לרווח. כדי להימנע מעוגמת נפש יש להציע הצעות שמשאירות מקום לרווח, לדרוש מהחברות המנפיקות התניות פיננסיות, המגבילות בחלוקת הדיבידנדים ושומרות על יחסים פיננסיים לגופו של עניין, וכמובן, לדרוש כמה שיותר ביטחונות. זאת כדי לוודא שהחברות המנפיקות יוכלו לעמוד בהתחייבויות לבעלי החוב גם כשהמצב יהיה פחות מלהיב.

התרומה של פישר

יש לברך את ממשלת ישראל שבחרה שנית את סטנלי פישר לכהונת נגיד בנק ישראל. אמנם לא מדובר בהפתעה, אבל אסור לזלזל במשקל הסגולי הגבוה ובתרומתו של פישר. הצעדים המוניטריים, חלקם ללא תקדים אצלנו, שהפעיל פישר בתקופת המשבר העולמי, בולטים במיוחד על רקע הגמגום והתגובות המהוססות שאפיינו את ממשלת ישראל, ואין ספק שהמשק כולו ושוק האג"ח יצאו אז והיו יוצאים היום נשכרים מכהונתו.

את עיקר תשומת הלב בפרוטוקול דיון הריבית האחרון בבנק ישראל משכה מורת הרוח בבנק באשר לרמת המחירים הגבוהה בשוק הדיור ובחלק מהאפיק הקונצרני, בשוק המשני (בבורסה) ובשוק ההנפקות הראשוני.

חשובה לא פחות היא ההתייחסות לגובה הריבית הריאלית הרצוי, במסגרת תהליך הנורמליזציה בריבית שאותו החל הבנק המרכזי ליישם. בבנק ישראל הדגישו את "הפער הגדול בין הריבית הנוכחית לרמת ריבית נורמלית, כאשר התוצר הנומינלי צפוי לגדול ביותר מ־5% בשנה הקרובה". בכך מוותר בנק ישראל לראשונה על הריבית הניטרלית, מסמן יעד לריבית "נורמלית" במשק ומכוון להתאמתה לשינוי בתוצר הנומינלי.

מדובר בעליית מדרגה וברמז כי תוך שנה מהיום נחיה בסביבת ריבית נומינלית וריאלית גבוהה מרמתה הנוכחית, ואף ממרבית התחזיות מחד גיסא ומזו הגלומה בעקומי התשואה לפדיון בבורסה מאידך גיסא.

בהנחה שרמת הציפיות האינפלציוניות תעמוד, שנה מהיום, בין אמצע היעד לקצה העליון שלו, 2%–3%, מדובר בריבית ריאלית חיובית ממוצעת של כ־2.4%, הקרובה מאוד (כפי שמחייבת גם התיאורייה הכלכלית) לרמת התשואות הנוכחיות לפדיון באג"ח הממשלתיות הארוכות.

מכאן ניתן ללמוד כי מרבית הפעילים בשוק לא ממש מופתעים, ובעצם תמחרו מבעוד מועד את תהליך הנורמליזציה של הריבית, והניחו שמרמתה השלילית של הריבית הריאלית כיום היא תעלה בהדרגה לרמה ניטרלית (בגובה הציפיות האינפלציוניות) עד סוף 2010, ותמשיך לעלות עד לרמה ריאלית של כ־2.5% בקירוב לקראת קיץ 2011. ברוח זו נוטים מרבית החזאים להעריך כי הריבית במשק תמשיך ותעלה גם בחודש הבא ב־0.25% נוספים לרמה של 1.75%.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנכ"ל מנורה

לא התפרסמו תגובות לכתיבת תגובה