הצעת הרכש חושפת: טדי שגיא סייע לרוני יצחקי להשתלט על אטלס

רוני יצחקי רכש החודש מידי שגיא 7.1% ממניות של אטלס נכסים תמורת 3 מיליון ליש"ט, והבטיח לעצמו תמיכה של 40% בהצעת הרכש

פחות משבוע לאחר שפורסם ב"כלכליסט" כי רוני יצחקי הוא האיש שהגיש באחרונה לדירקטוריון אטלס נכסים הצעה לרכישת מלוא מניותיה של החברה במחיר של 90 פני למניה, מפרסמת חברת הנדל"ן את הצעת הרכש הרשמית והמלאה שהגיש יצחקי, שמשקפת לאטלס שווי של 42.2 מיליון ליש"ט.

ביום שישי האחרון חתמה מניית אטלס נכסים את המסחר במחיר של 93.5 פני, המשקף לחברה שווי שוק של 43.8 מיליון ליש"ט.

הצעת הרכש ניתנה באמצעות Fragiolig, חברה בשותפות מוגבלת המאוגדת בקפריסין, שהוקמה ב־2008 למטרה אחת - ביצוע השקעות מטעמה של בעלת השליטה בה, קבוצת יצחקי. הצעת הרכש, שתמומן ממקורותיה העצמיים הקיימים של הקבוצה שבניהולו של בעל המניות העיקרי בה רוני יצחקי, מותנית בהסכמתם של לפחות 50% מבעלי המניות באטלס. היא שופכת אור על המתרחש מאחורי הקלעים בקבוצת יצחקי, שנוסדה בשנת 1948 כחברה משפחתית הפועלת בתחום הנדל"ן.

יצחקי מגדיל את האחזקה

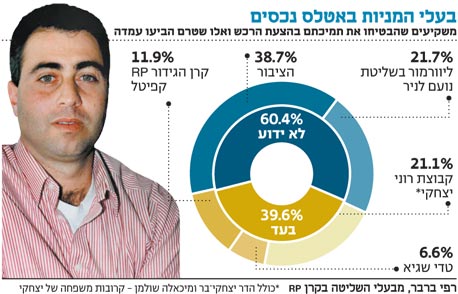

הצעת הרכש חושפת לראשונה כי ב־16 באפריל רכש יצחקי 3.3 מיליון מניות של אטלס (7.1% מהחברה) לפי מחיר של 90 פני למניה מידי איש העסקים טדי שגיא. בעקבות הרכישה גדל שיעור האחזקה של יצחקי ל־20.9%, ושותפתו לשליטה בניהול אטלס, קרן רפי בניהולו של רפי ברבר, מחזיקה ב־11.9%.

שתי בעלות מניות נוספות, הדר יצחקי־בר (0.05%) ומיכאלה שולמן (0.12%), קרובות משפחה של רוני יצחקי, יתמכו בהצעת הרכש מכורח הסכם בעלי מניות המסדיר את שיתוף הפעולה בין קבוצת יצחקי ל־RP קפיטל ויצחקי־בר ושולמן שנחתם ב־13 באפריל.

בעקבות ההסכם והרכישה האחרונה משגיא עלתה קבוצת השליטה לאחזקה של 32.95%, מה שחייב את יצחקי (לפי החוק בבריטניה) להגיש לציבור הצעת רכש מלאה באותו המחיר. שגיא, שנותר עם אחזקה של 6.6% באטלס, גם התחייב להיענות בחיוב להצעת הרכש, מה שמעלה את שיעור התמיכה הוודאי ל־39.6%. עם זאת, שגיא קיבל מיצחקי אופציה לרכוש בחזרה את המניות שמכר לו בשבוע שעבר אם הצעת הרכש לא תתקבל.

שגיא, בעל השליטה בחברת תוכנות ההימורים באינטרנט פלייטק, מחזיק במניות אטלס באמצעות חברת Capital Venture World שבבעלותו. הוא רכש את המניות כשנסחרו ברמות שפל של 40–50 פני למניה, ולכן מכירתן כעת תהווה אקזיט מצוין עבורו.

הבעיה הגדולה הרובצת לפתחו של יצחקי היא עמדתה של ליוורמור, בעלת המניות הגדולה ביותר באטלס נכסים (21.7%) שבשליטת איש העסקים נועם לניר. בשנים האחרונות רכשה ליוורמור מניות אטלס בהיקף של 29 מיליון ליש"ט, אך אחזקותיה בה כיום שוות כ־9.5 מיליון ליש"ט בלבד, כך שהיענות להצעת הרכש תגרום לה הפסד של כ־20 מיליון ליש"ט.

לפיכך, התנגדות לניר תמנע מיצחקי את היכולת להגיע לאחזקה של 90% מהמניות, שמאפשרת רכישה כפויה של יתרת המניות שבידי הציבור. עם זאת, על פי החוק האנגלי ניתן למחוק מניה מהמסחר בבורסה אם בעלי השליטה מחזיקים ב־75% או יותר מהמניות. כך שאם תוביל הצעת הרכש את קבוצת יצחקי לאחזקה בשיעור כזה, היא תוכל להעביר באסיפת בעלי המניות הצעה למחוק את המניה מהמסחר. מהלך כזה יכול להקשות על לניר את מימוש המניות בעתיד. משכך, עמדתה של ליוורמור טרם התבררה סופית.

חזית נוספת שבה פועלת קבוצת יצחקי היא רכישת שליטה בחברת הניהול של אטלס נכסים, אטלס ניהול. כיום נמצאת אטלס נכסים בשליטת אטלס ניהול, שבה מחזיקים במשותף יצחקי (49%) וקרן הגידור (51%) RP CAPITAL של רפי ברבר.

מהצעת הרכש עולה כי על רקע תהליך ארגון מחדש פנימי שעוברת קרן הגידור RP, הוענקה לקבוצת יצחקי אפשרות לרכוש 25.5% מאחזקותיה באטלס ניהול, מהלך שיגדיל את אחזקותיה בחברת הניהול ל־74.5%, ואף עולה בקנה אחד עם רצונה של קבוצת יצחקי למחוק את אטלס מהמסחר.

בהצעת הרכש מספק יצחקי לבעלי המניות של החברה את הרציונל העומד מאחורי המהלך שהוא עומד לבצע, ומעניקה תחזיות פסימיות למדי לגבי מצבה של אטלס נכסים "הצעת הרכש מאפשרת לבעלי המניות של אטלס נכסים לממש בתמורה למזומן את אחזקותיהם בחברה באופן המשקף במלואו את התחזית העתידית לעסקיה". קבוצת יצחקי מסבירה כי מדובר במחיר המשקף פרמיה של 41% למחירה הממוצע של מניית אטלס בבורסת לונדון בשלושת החודשים האחרונים שקדמו להצעה.

עוד כותבת קבוצת יצחקי כי להערכתה תמשיך אטלס להתמודד בעתיד עם תנאי חוסר ודאות בסביבה העסקית שבה היא פועלת. "לאטלס רמה גבוהה מאוד של מינוף. חובותיה לבנקים מסתכמים ב־260 מיליון יורו". ממאזנה השנתי של אטלס נכסים עולה כי 60% מהתחייבויותיה של החברה לבנקים בחודש דצמבר סווגו כחוב לזמן קצר, בין השאר עקב אי־עמידה בהתניות הפיננסיות לבנקים, שטרם ביקשו פירעון מיידי להלוואות אלו.

"יכולתה של החברה להניב רווח תפעולי מאוימת בשל ירידה הדרגתית בהכנסותיה, צניחה של 22% בהכנסותיה השנתיות מדמי שכירות וירידה נוספת של 23% בהכנסותיה מבתי המלון שהיא מפעילה", מציינת הקבוצה. מדו"חותיה השנתיים של אטלס, שפורסמו ב־15 במרץ, עולה כי היא סיכמה את 2009 בהכנסות של 47.2 מיליון יורו, בהשוואה להכנסות של 51.8 מיליון יורו בשנת 2008.

חוסר ודאות מתמשך

נוסף על כך, קבוצת יצחקי מעלה סבירות נמוכה לאפשרות מימוש נכסיה של החברה. "קיימת נראות נמוכה לעשיית רווחי הון מהותיים כתוצאה ממכירת נכסים של הקבוצה או אקזיט אחר בעתיד הנראה לעין". בעיה נוספת העומדת לפתחה של אטלס נכסים, להערכת קבוצת יצחקי, היא "התיאבון המוגבל של המוסדות הפיננסיים לספק ליווי מימוני לחברות נדל"ן בשווקים שבהם פועלת אטלס", וכמו כן "נגישות מוגבלת לגיוס הון בשל הנזילות הנמוכה של מניית אטלס בבורסות שבהן היא נסחרת". כל אלו מצטרפים, לדעת קבוצת יצחקי, ל"חוסר ודאות מתמשך בשוקי הפעילות המרכזיים של החברה ולחוסר יכולתה של הקבוצה להעמיד אמצעי מימון לפיתוח הקרקעות שבהן היא מחזיקה".

אטלס נכסים הונפקה בלונדון ב־2006 לפי שווי שוק של כ־240 מיליון ליש"ט, אולם מאז צנח שווייה בשיעור חד.

תגובה אחת לכתיבת תגובה