צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: החשיפה האלטרנטיבית לחיפושי הגז

חברות האחזקה ששולטות בישראמקו נסחרות בדיסקאונט של 16%–33% על שווי אחזקותיהן. הן מהוות חלופת השקעה מעניינת ועשויות ללחוץ מטה את מחירה של ישראמקו. דיסקאונט של 6% קיים גם בדלק אנרגיה

בטור שפורסם כאן ביום חמישי דנו בערך שהשוק מתמחר את אחזקותיהן של אבנר, דלק קידוחים וישראמקו בשדות הגז השונים - אלה שכמויות הגז האצורות בהם מכורות במלואן או חלקן (כמו ים תטיס ותמר) ואלה שכמויות הגז שבהם טרם ידועות ושוויין מתומחר באופן ספקולטיבי (כמו שדה לווייתן).

שלוש שותפויות חיפושי הגז הגדולות מוחזקות על ידי חברות אחזקה. דלק אנרגיה וקבוצת דלק שולטות באבנר ודלק קידוחים, והקבוצה של נפטא, י.ו.א.ל ואקויטל שולטת בישראמקו. בטור זה נבחן את התמחור היחסי בין השותפויות לבין מניות חברות האחזקה, ונראה מי מהן מספקת חשיפה במחיר נמוך יותר, על פניו, לשוק הלוהט של חיפושי הגז.

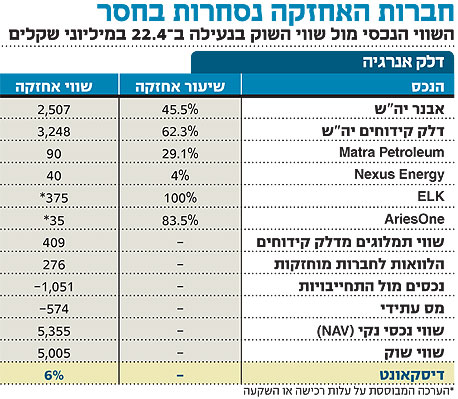

דלק אנרגיה

בעלת השליטה הישירה בדלק קידוחים ובאבנר יה"ש היא דלק אנרגיה. עיקר הערך של דלק אנרגיה נובע מאחזקתה בשתי החברות ומזכויות לתמלוגים ישירים שהיא מקבלת מדלק קידוחים. נוסף על כך, לחברה כמה אחזקות קטנות יחסית בחברות המבצעות קידוחים במקומות שונים בעולם.

מחיר מניית דלק אנרגיה כיום שווה למחירה בתחילת השנה, בעוד ששתי אחזקותיה העיקריות רשמו באותה תקופה עליות שערים. תשואת החסר הזאת נובעת מפרמיית הכניסה למדד ת"א־100 שקיבלה המניה ברבעון האחרון של 2009, ובשל פרמיה זו נסחרה דלק אנרגיה בתחילת ינואר ללא דיסקאונט מהותי יחסית לאחזקותיה. לאחר הכניסה למדד איבדה המניה חלק מאותה פרמיה, וכעת היא נסחרת בדיסקאונט של כ־6%.

בדומה לחברות אחרות שההון העצמי שלהן נמוך מאוד יחסית לערך הנכסים הסחיר, חישוב השווי הנכסי הנקי (כפי שמובא בטבלאות) רגיש מאוד להנחות בדבר תשלום המס העתידי על מימושי אחזקות. שיעור אחזקות הציבור בדלק אנרגיה נמוך כעת מ־20%, וקיימת סבירות רבה שהחברה תפעל להפצת מניות כדי למנוע את יציאתה מת"א־100 בעת עדכון המדדים הבא.

קבוצת דלק

קידוחי הגז בישראל מהווים כשליש מערך הנכסים של קבוצת דלק. זאת עקב אחזקותיה הישירות של הקבוצה בדלק אנרגיה (בעיקר) וכן באבנר, בדלק קידוחים ובחברת ים תטיס, ובזכות התמלוגים הישירים שהיא מקבלת מאבנר ומדלק קידוחים.

חלק מהותי משווייה של קבוצת דלק נובע מאחזקות שאינן סחירות, ועל כן קשה לחשב את שווייה הנכסי הנקי. בהתבסס על הערכות האנליסטים לשווי החברות הפרטיות, לא קיים דיסקאונט במחיר המניה כעת.

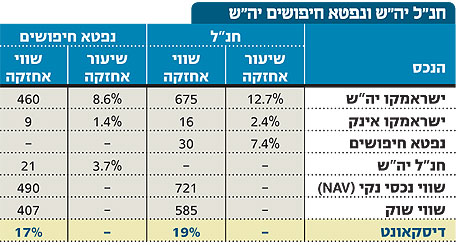

חנ"ל ונפטא חיפושים

נפטא שולטת בישראמקו באמצעות חברה־בת בבעלות מלאה ושתי חברות־בנות בבעלות חלקית, חנ"ל יה"ש ונפטא חיפושים יה"ש. הנכס העיקרי של השתיים הוא מניות ישראמקו שבידיהן.

מבין כל החברות והשותפויות הקשורות לקידוחי דלית ותמר, חנ"ל יה"ש היא שהניבה את התשואה השלילית ביותר (12%–) מראשית השנה. זאת עקב הזינוק שרשמה בדצמבר 2009, ערב כניסתה למדד יתר־120.

נכון להיום נסחרות חנ"ל ונפטא חיפושים יה"ש בדיסקאונט של 17%—19% על ערך אחזקותיהן, והן מהוות אלטרנטיבת השקעה סבירה לישראמקו. נפטא חיפושים צפויה להיכנס בסוף יוני למדד "יתר המאגר" שיחליף את מדד יתר־120, וחנ"ל צפויה להיכנס באותו מועד למדד יתר־50.

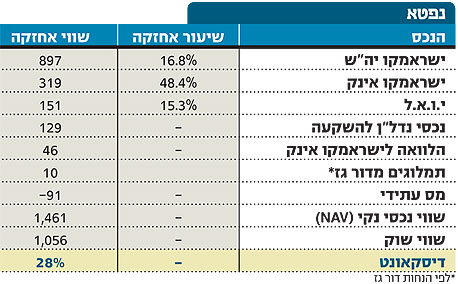

נפטא

שווייה של נפטאנובע מאחזקתה הישירה ביחידות ההשתתפות של ישראמקו, וכן מאחזקתה בישראמקו אינק, בנכסי נדל"ן ובמניות החברה־האם שלה, י.ו.א.ל. הנכס המהותי של ישראמקו אינק הוא התמלוגים שתקבל מישראמקו מקידוחי תמר ודלית (אף שאין לה אחזקה ישירה בקידוחים). התמלוגים יעמדו על 1.537% מכלל ההכנסות עד לכיסוי עלויות הפיתוח של שדות הגז, ועל 2.737% מהכנסות הקידוחים לאחר כיסוי העלויות. מלבד זאת, ישראמקו אינק מחזיקה בנכסי נפט וגז טבעי בארה"ב, אך מול נכסים אלו קיימת התחייבות שבאמצעותה מומנה הרכישה.

המאזן של ישראמקו אינק מאוחד לתוך מאזני נפטא, ומאחר שההון העצמי שלה נמוך בהרבה משווי השוק, האחזקה בישראמקו אינק מהווה ערך חבוי שלא מקבל ביטוי מלא במאזני נפטא.

הרישום החשבונאי של ישראמקו יה"ש במאזני נפטא מבוצע בחלקו באמצעות שווי השוק של חנ"ל ונפטא חיפושים, ובחלקו על פי ההון העצמי של ישראמקו. עקב כך, שווי השוק של האחזקה גבוה במידה משמעותית מהערך הרשום במאזני נפטא, והתוצאה היא שההון העצמי של נפטא נמוך בהרבה מהערך הכלכלי של נכסיה.

לנפטא עצמה (בדו"חות הסולו שלה) אין התחייבויות ישירות מהותיות, ומרבית ההתחייבויות המופיעות במאזנה (המאוחד) נובעות מהאיחוד של מאזן ישראמקו אינק. נפטא נסחרת בדיסקאונט מהותי יחסית לערך אחזקותיה.

חלק מהדיסקאונט מוסבר ביחס השלילי של שוק ההון לבעלי השליטה בחברה, עקב פרסומים שליליים על עסקאות בעלי עניין שבוצעו בעבר והפרשה של רכישת מניות חברת השליטה מחברת קווי אשראי.

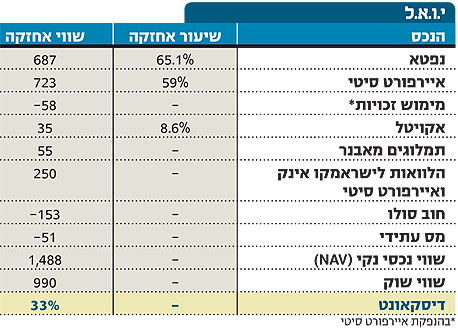

י.ו.א.ל

י.ו.א.ל מחזיקה בנכסי הגז הטבעי באמצעות האחזקה בחברה־הבת נפטא. נוסף על כך, לחברה אחזקה בתחום הנדל"ן המניב באמצעות השליטה באיירפורט סיטי. במסגרת מבנה האחזקה המורכב של הקבוצה מחזיקה י.ו.א.ל גם מניות של החברה־האם אקויטל. לחברה יש נכס סמוי מהותי - הזכות לתמלוגים בגובה 1% מהכנסות אבנר יה"ש ממכירת גז.

י.ו.א.ל נסחרת בדיסקאונט מהותי יחסית לערך אחזקותיה בנפטא ובאיירפורט סיטי, ולכן בתמחור הנוכחי יש יתרון להשקעה במניה זו על פני השקעה ישירה בנפטא.

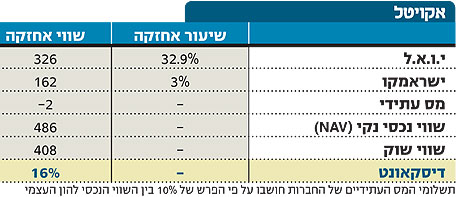

אקויטל

אקויטלמחזיקה בשליטה בי.ו.א.ל, ומלבד זאת יש לה אחזקה ישירה בכ־3% ממניות ישראמקו. לחברה אין חוב פיננסי, ולכן ערכה נגזר ישירות מערך שתי אחזקותיה. אקויטל נסחרת בדיסקאונט של 16%, אך אם נביא בחשבון את השווי הנכסי הנקי של י.ו.א.ל במקום את שווי השוק של אחזקה זו, נקבל דיסקאונט גדול בהרבה.

השורה התחתונה

חברות האחזקה המחזיקות ביחידות ההשתתפות של ישראמקו נסחרות בדיסקאונט מהותי יחסית לאחזקותיהן. ההשקעה בחברות האחזקה כוללת אמנם סיכונים נוספים מעבר להשקעה בישראמקו יה"ש, והתשואה שתניב תלויה במידה רבה בפרמיה שייקחו בעלי השליטה. פרמיה זו מתבטאת בשכר, בונוסים, דמי ניהול ועסקאות בעלי עניין. עם זאת, בהינתן פרמיית שליטה סבירה, הדיסקאונט שבו נסחרות י.ו.א.ל ואקויטל יחסית לערך נכסיהן הוא גבוה מאוד.הדיסקאונט בין חברות האחזקה ובין אחזקותיהן נסגר לעתים קרובות על ידי עלייה במחיר מניות חברות האחזקה מצד אחד וירידה במחיר החברות המוחזקות מצד שני. אלטרנטיבות ההשקעה לישראמקו, הנסחרות בדיסקאונט כה מהותי, אכן עלולות ליצור לחץ שלילי על מחיר מניית ישראמקו.

תגובה אחת לכתיבת תגובה