נגזרים פיננסיים

איזה שינויים אנו צפויים לראות בשוק הנגזרים בישראל

השלכות משבר האשראי ממשיכות לעצב את תעשיית השירותים הפיננסיים הגלובלית, והארגונים רואים בכך הזדמנות לעצב מחדש את האופן שבו הם עושים עסקים. על רקע זה ערכה חברת דלויט (Deloitte) מחקר בנושא מסחר בנגזרים בקרב בתי השקעות מובילים באירופה, אשר מטרתו היתה ללמוד מהם השימושים הנעשים בנגזרים, ומהן היכולות של בתי ההשקעות לנתח את החשיפות לנגזרים אלו. להלן כמה מגמות וכשלים שאותם זיהה המחקר של דלויט בתעשיית ניהול הנכסים.

המגמות בתחום הנגזרים

א. הידוק הפיקוח הרגולטורי - קיימת ציפייה להתערבות גוברת של הרגולטורים בתחום הנגזרים בכל העולם, בעיקר בנגזרים לא סחירים, אשר תשפיע על כל תעשיית השירותים הפיננסיים. גם בישראל אנו רואים כי שלושת הרגולטורים - המפקח על הבנקים (עם הוראות בזל II), המפקח על שוק ההון והביטוח ויו"ר רשות ניירות ערך - שמים דגש על יישום הוראות ניהול הסיכונים.

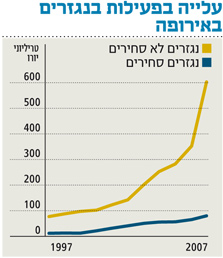

ב. גיוון בסוגי הנגזרים בתעשייה - בחמש השנים לפני המשבר חל גידול עצום בתעשיית הנגזרים בעולם, דבר שהוביל למוצרים רבים יותר ומורכבים יותר, ויצר אתגר בתמחורם. עם זאת, רוב המוצרים בשוק היו פשוטים לניתוח, כדוגמת נגזרים שמחירם מושפע משערי מניות ומשערי ריבית.

ג. תוכניות גידול והתרחבות - המסחר בנגזרים לא סחירים גדל במאות אחוזים, הרבה יותר מבנגזרים הסחירים. זהו נתון מדאיג, אך הצפי של דלויט לשנים הבאות הוא להיפוך מגמה ולגידול בנגזרים הסחירים על חשבון הפעילות בנגזרים לא סחירים.

ד. ייעול הסביבה התפעולית - המשימה העיקרית של בתי ההשקעות היא למצוא דרכים שיובילו לאופטימיזציה של ניהול החשיפה לנגזרים, בין היתר על ידי מציאת פתרונות תוכנה או באמצעות השימוש במיקור חוץ. עם זאת, כמות הספקים החיצוניים לפתרונות יעילים מסוג זה, המיושמים הלכה למעשה, היא נמוכה מאוד, בניגוד לצפי, וזאת גם בישראל. לא מעט בתי השקעות עדיין עובדים בתהליך ידני, בעיקר במוצרים מורכבים יותר.

ה. סוגיית השווי ההוגן - לרוב השווי ההוגן (שערוך הנגזרים) מגיע לבתי ההשקעות באיחור, גם בישראל. בתי ההשקעות נאלצים להתמודד עם דילמות כגון גורם שלישי המספק הערכת שווי, תמחור שגוי של מוצרים לא סחירים בשוק סחיר ומודלים לא עקביים ולא מתאימים של תמחור.

ו. השקעה בניהול סיכונים בבתי השקעות גדולים באירופה - מבדיקת דלויט עולה כי ישנן פרקטיקות שונות בניהול הסיכונים. ישנם בתי השקעות הבודקים את החשיפות לסיכונים על בסיס יומי, ואחרים על בסיס שבועי או חודשי. ישנם בתי השקעות המחזיקים חמישה סוגי מכשירים נגזרים, ואחרים מחזיקים כ־20 מכשירים. המגמה העולמית, ובהתאמה גם בישראל, היא לפישוט המכשירים ולהפניית משאבים ותשומת לב רבים יותר לתחום ניהול הסיכונים בארגונים הללו.

ניתוח המגמות והכשלים שלעיל מוביל למסקנה כי מחסור בסטנדרטיזציה ומחסור באוטומציה הובילו ליותר תהליכים ידניים ולעלויות ניתוח גבוהות יותר, כמו גם למספר גבוה יותר של טעויות ולעלייה בסיכון התפעולי. נוסף על כך, המחסור במשאבים, במיומנות וביכולות של ספקי השירות גרם לבתי השקעות לפגר אחר דרישות השוק.

ניהול סיכונים בישראל

להערכתנו, השלכות המשבר מובילות - וצפויות להמשיך להוביל - להידוק הרגולציה בתחום הנגזרים, תהליך שיגרום לשינויים פנימיים בארגונים. נוסף על כך, לצורך הפחתת סיכון וחוסר יעילות כגון שגיאות תמחור במסחר וחשיפות של נגזרים בארגונים, אנו מעריכים כי תתבצע הפחתה של נגזרים לא סחירים בשוק.

בישראל מצאנו שעד כה היה מחסור בסטנדרטיזציה ובאוטומציה בגופים המוסדיים, וכל גוף מבצע את ניהול הסיכונים על גבי מערכות אחרות. נוסף על כך, חלק מחישוב ומניהול החשיפות למוצרים מורכבים במיוחד נעשה באופן ידני. מצב זה מגדיל, ללא ספק, את הסיכון התפעולי. עוד עולה, כי היעדר פתרונות אוטומטיים לניהול חשיפות המוצרים, ונגזרים מורכבים במיוחד, מאלץ את בתי ההשקעות להיעזר בייעוץ של מומחים לפירוק המוצרים לצורך הבנה וניתוח החשיפות. עם זאת, יש לציין כי כיום אנו מוצאים יותר ויותר בתי השקעות המתחילים לחפש פתרונות למחשוב בקרת החשיפות, ובעיקר ניהול הסיכונים הפיננסיים.

הרגולציה בארץ הוגברה באופן בולט תוך שימת דגש על תחום ניהול הסיכונים הפיננסיים. בהתאם, ניתן לראות שינויים מבניים והקמת יחידות בקרה וניהול סיכונים בארגונים, כמו גם קביעת מדיניות ניהול סיכונים והגדרת התיאבון לסיכון. עם זאת, יש לציין כי הדברים נעשים בצורה שעדיין אינה מספיק מובנית ואחידה.

עם ההתאוששות מהמשבר, אנו שוב מזהים בשוק הישראלי רכישות של מוצרים מורכבים כבעבר. עם זאת, יש לומר כי נעשית בקרה טובה יותר על החשיפה ליצרני המוצרים.

מה קורה בחברות הביטוח

אין ספק כי האתגר הבא של בתי ההשקעות הוא קביעת מדיניות ניהול סיכונים כוללת. עד היום המיקוד היה בסיכונים הפיננסיים, אך ללא ספק בשנים הבאות המיקוד יהיה בניהול הסיכון התפעולי והכולל, המחייב הקמת מודלים של ERM (enterprise risk management) שיטפל בכל סיכוני הארגון בצורה הרמונית ואחידה.

בשונה מהמצב הקיים בבתי השקעות, בבחינת המצב הקיים בחברות הביטוח בנושא ניתן לומר כי הן יישמו מודל דומה להמלצות באזל, וזאת בהתאם לדירקטיבה של סולבנסי II, תחת הפיקוח של הממונה על אגף שוק ההון והביטוח. חשוב לציין, שבחברות הביטוח קיימת שונות בצורת הבקרה וניהול הסיכונים בין החברות השונות בכל הנוגע להשקעות בכלל, ולנגזרי האשראי בפרט. עם זאת, ניהול הסיכונים בחברות הביטוח יצטרך להתאים את עצמו לסטנדרטים הבינלאומיים של כללי סולבנסי, כדי להקצות הון עצמי בצורה יעילה יותר לסיכונים שהן לוקחות.

המערכת הבנקאית בישראל נמצאת בשלב המתקדם ביותר במגזר הפיננסי בתחום ניהול הסיכונים. ככל שניהול הסיכונים בבנקים יהיה ברמה גבוהה והמודלים ילכו וישתפרו, כך הקצאת ההון תהיה יעילה יותר, והבנק יקצה הון עצמי בצורה מדויקת יותר, ואף יוכל לנצל את הונו העצמי באופן אופטימלי, או לחלופין, לשמור פחות הון עצמי.

לסיכום, ניתן לומר כי הבעיות הקיימות בתחום הנגזרים וניהול הסיכונים בקרב המגזר הפיננסי באירופה דומות מאוד לאלו הקיימות בישראל, ונראה כי הרגולטורים מפעילים את סמכותם לשיפור תחום זה בארץ ובעולם, נוסף על ההתאמה שעובר שוק הנגזרים.

תגובה אחת לכתיבת תגובה