צילום: אוראל כהן

צילום: אוראל כהן

בעקבות השידרוג של ישראל לשוק מפותח: היצעים של 2 מיליארד דולר בדרך לת"א

קרנות סל המשקיעות במשקים מתפתחים ימכרו במאי את אחזקותיהן במניות בת"א. "כלכליסט" ממפה את ההיצעים שיקוזזו בחלקם על ידי ביקושים שיוזרמו מקרנות המשקיעות במשקים מפותחים

בסוף חודש מאי ייכנס לתוקפו שינוי הסיווג של ישראל על ידי MSCI (ראשי תיבות של Morgan Stanley Capital International) ממשק מתפתח למשק מפותח. MSCI היא חברה המתמחה ביצירת מדדים על כלל מניות העולם לפי חלוקה גיאוגרפית ולפי פילוח של רמת פיתוח הכלכלה.

שניים מהאינדקסים המרכזיים שיצרה MSCI הם MSCI World, המשקף את ביצועי המניות בכל המשקים המפותחים, ו־MSCI Emerging Markets, המשקף את הביצועים של המניות במשקים המתפתחים. לכל אחד ממדדים אלו יש תת־אינדקסים, הכוללים מניות השייכות לאזורים שונים.

עד תחילת שנות האלפיים השפעת האינדקסים על המניות עצמן היתה נמוכה, והשימוש העיקרי במדדי MSCI היה להכוונה של קרנות השקעה לקבוצות מסוימות של מניות. עם פריחת תחום קרנות הסל (ETF) בארצות הברית לפני עשור נוצר למדדי המניות תפקיד מרכזי של יצירת נכס הבסיס שעליו מתבססות קרנות הסל. מאז משלמים מנהלי ה־ETFs תמלוגים לחברת MSCI עבור הזכות להשתמש באינדקסים שיצרה – וזהו אחד ממקורות הכנסותיה העיקריים.

ETF היא קרן השקעה המתחייבת לבצע מאמץ מרבי כדי לחקות את תשואת המדד שעליו היא מתבססת. התשואה למשקיע ה־ETF נקבעת לפי ביצועי הקרן, ולא לפי ביצועי המדד. בכך קיים הבדל מהותי בין ה־ETF ובין המוצר המקביל שנוצר בישראל - תעודת סל.

אם תעודת סל מפספסת את תשואת המדד, ההפרש מגיע לזכות או לחובת מנהל התעודה. משום כך, פעילות תעודת הסל צפויה לחלוטין, היא מחויבת להיצמד לחלוטין למדדים, ועל כן מבצעת התאמות לעדכונים בהרכב המדדים במסחר הנעילה ביום שלפני השינוי. ל־ETFs, לעומת זאת, קיימת גמישות לבצע את ההתאמות העוקבות אחרי השינויים בהרכב המדדים לאורך תקופת זמן.

הניסיון של אירלנד ויוון

ההשפעה המהותית ביותר על שוק המניות הישראלי כתוצאה משינוי הסיווג של ישראל במדדי MSCI תנבע מפעילות קרנות הסל. ה־ETFs של משקים מתפתחים, המחזיקות כעת במניות ישראליות, ייאלצו למכור אותן בעקבות שינוי הסיווג, ובמקביל ETFs של משקים מפותחים יידרשו לרכוש את המניות הישראליות. השפעת שינוי הסיווג של ישראל על קרנות השקעה אחרות תהיה נמוכה, כיוון שלקרנות אלו גמישות רבה יותר בבחירת המניות המוחזקות. MSCI צפויה לדווח סופית על הרכב מדדיה המחודש (לרבות המשקולות הפנימיים הסופיים) ב־11 במאי, והשינוי אמור להיות מיושם בפועל ב־26 בחודש זה.

עד כמה ישפיע השינוי בסיווג ישראל על שוק המניות המקומי? בנקודה זו קיימת אי־ודאות רבה, וסקירות של אנליסטים שונים הצביעו על מגמות הפוכות. שלושת המשקים הקודמים שסיווגם שונה ממשקים מתפתחים למפותחים הם אירלנד (בשנת 1993), פורטוגל (בשנת 1997) ויוון (בשנת 2001).

אלא שלא ניתן ללמוד דבר כמעט משינוי הסיווג שבוצע למדינות אלו, כיוון שזה התרחש לפני השקת ה־ETFs המובילות על מדד המדינות המתפתחות - כך שהגורם המהותי ביותר הצפוי ליצור לחצי היצע וביקוש בשוק הישראלי לא היה קיים עבורן. השפעת שינוי הסיווג של ישראל תהיה תקדים ששוק ההון ילמד ממנו.

הדרום קוריאנים יעקבו

MSCI בחנה במקביל את ישראל ואת דרום קוריאה כמועמדות לשינוי הסיווג ממשק מתפתח למפותח. בסופו של דבר, הוחלט לשנות את הסיווג של ישראל, ולהמשיך ולבחון את הסיווג של דרום קוריאה. החלטה זו לא נבעה רק מגורמים כלכליים: דרום קוריאה מהווה כ־15% ממדד המשקים המתפתחים, בשעה שמשקלה של ישראל עומד רק על כ־3%. ב־MSCI העדיפו שהשוק ילמד תחילה את השפעת השינוי על המשק הקטן יותר, ושאם ייווצר עיוות במחירי המניות במדינה שסיווגה משתנה, הוא יתרחש במשק שמשקלו במדד קטן בהרבה, כך שההשלכות על המשקיעים בקרנות המתבססות על מדדי MSCI יהיו מזעריות.

המשקיעים בדרום קוריאה יבחנו מקרוב את השפעת שינוי הסיווג על המניות בישראל, מתוך הנחה שהם המשק הבא בתור לשינוי הסיווג. התקדים הישראלי יאפשר הכנה טובה יותר של השוק לשינוי הצפוי בדרום קוריאה, וכך התנודות שינבעו משינוי הסיווג של המדינה האסייתית יהיו מתונות יותר.

צד ההיצע וצד הביקוש

במהלך חודש מאי, ואולי גם בתחילת יוני, צפויות ה־ETFs לעדכן את תיק אחזקותיהן. הקרנות המשקיעות במשקים מתפתחים צפויות למכור את המניות הישראליות, ואלו המשקיעות במשקים מפותחים צפויות לרכוש אותן.

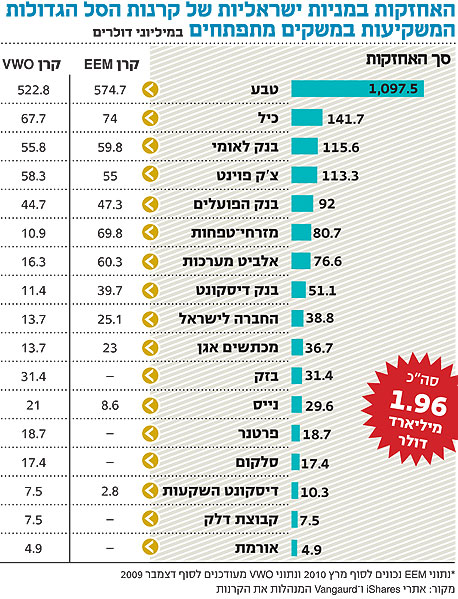

קרנות הסל המשקיעות במשקים המתפתחים השיגו בשנים האחרונות תשואה גבוהה בהרבה מאלו המשקיעות במשקים מפותחים (ראו גרף למעלה), וכתוצאה מכך סכומי הכסף שהושקעו בהן גדלו ועומדים כיום על כ־100 מיליארד דולר.

האפקט הצפוי של שינוי הסיווג של משק ממדד מתפתח למדד מפותח הוא של עודף היצע למניות אותו משק, כיוון שההיצע שייצרו קרנות הסל של המשקים המתפתחים למניות יהיה גבוה מהביקוש שייצרו ה־ETFs של המשקים המפותחים.

שתי ETFs מובילות מחזיקות בכ־75% מהאחזקה המצרפית של הציבור (באמצעות כלי השקעה זה) במניות הישראליות במדדי המשקים המתפתחים. מדובר בקרן EEM המנוהלת על ידי iShares ובקרן VWO המנוהלת על ידי Vangaurd. כל אחת מקרנות אלו מנהלת כ־36 מיליארד דולר.

שתי החברות מפרסמות את אחזקות הקרנות במניות השונות. אצל iShares הנתון מעודכן לסוף מרץ 2010, ואצל Vangaurd הנתון מעודכן לסוף דצמבר 2009. לכן צד ההיצע למניות ישראליות שייצור שינוי הסיווג קל לחישוב. צד הביקוש תלוי בפעולות ה־ETFs של המשקים המפותחים, בעיקר אלו המתבססים על מדד MSCI World ועל שני תת־אינדקסים שלו: MSCI Kokusai ו־MSCI EAFE.

שינוי הסיווג של ישראל למשק מפותח ישאיר במדדים של MSCI אך ורק מניות הנסחרות בתל אביב. כתוצאה מכך תצא צ'ק פוינט ממדדי MSCI, ועודף ההיצע הצפוי למניה יהיה תואם לאחזקתה על ידי הקרנות המחקות את מדד השווקים המתפתחים - כלומר כ־113 מיליון דולר. עודף ההיצע ליתר המניות בתל אביב צפוי להיות, בסופו של דבר, נמוך מזה המופיע בטבלה שבעמוד השער כיוון שהוא יקוזז על ידי ביקושים שיזרימו הקרנות המשקיעות במשקים המפותחים.

פיזור לאורך החודש

בעוד שקרן VWO נצמדת באופן יחסי באחזקותיה למשקולות שקבעה MSCI, המדיניות של קרן EEM שונה, ובולטת אחזקתה הגבוהה יחסית במניות מזרחי טפחות ואלביט מערכות. לכן שתי מניות אלו צפויות לרכז היצע גבוה יחסית למשקלן במדדי הבורסה.

המסחר במניות בתל אביב בחודש מאי יושפע מאוד מצעדיהן של iShares ו־Vangaurd. שתי ה־ETFs המובילות של קרנות אלו צפויות לרכז היצע מצרפי של קרוב ל־2 מיליארד דולר למניות המובילות בשוק המקומי.

היצע זה יקוזז בחלקו, כאמור, על ידי ביקושים מקבילים של ETFs המשקיעות במשקים מפותחים. מעל מחצית מההיצע הכולל יגיע למניית טבע, אך השפעתו עליה צפויה להיות נמוכה יחסית עקב סחירותה הרבה של מניה זו.

iShares ו־Vangaurd עשויות לפזר את ההיצעים למניות הישראליות לאורך חודש מאי. אופן חלוקת ההיצעים ומספר ה"מנות" יקבעו את את גובה התנודות שירשמו מניות מדד ת"א־25.

2 תגובות לכתיבת תגובה