צילום: דורון גולן

צילום: דורון גולן

הצרכן הישראלי כבר לא פראייר: הרשתות הגדולות בירידה; המוזלות מזנקות

חג הפסח, ריבוי המבצעים ומלחמת הרשתות על כיסו של הצרכן - אלו הסיבות להתחזקות רשתות הדיסקאונט. ההפתעה הגדולה: המותג הפרטי של הרשתות צנח מאז ינואר ב-1%

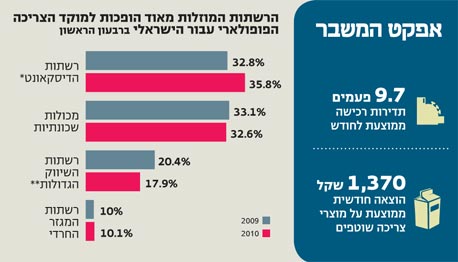

נראה שהצרכן הישראלי של שנת 2010 כבר למד את לקחי המיתון והוא נבון בהרבה מהצרכן של 2009. מנתוני נילסן לרבעון הראשון 2010, שהגיעו לידי "כלכליסט", עולה כי הישראלים זנחו את רשתות המזון הגדולות, דוגמת מגה ושופרסל, ועברו לרשתות מוזלות במיוחד, "הבי דיסקאונט", דוגמת רמי לוי, מחסני כמעט חצי חינם, יינות ביתן, מ.מ.ן, מחסני השוק, מגה בול ושופרסל דיל.

מהנתונים עולה כי במקביל לצניחה של 12% בנתח השוק של הרשתות הגדולות ברבעון הראשון של 2010 לעומת הרבעון המקביל בשנה הקודמת, זינקו ב־9% הרשתות המוזלות במיוחד.

לעומת זאת, הרשתות הפרטיות, החרדיות ורשתות הפארם נשארו ללא שינוי משמעותי ברבעון הראשון של 2010.

נכנסים פחות לסופר, אבל קונים יותר

גם סל הקניות של הצרכן הישראלי עבר שינוי מהותי. מנתוני נילסן עולה כי הצרכנים עברו ברבעון הראשון של השנה לסלי קניות גדולים, והחלו לפקוד את הרשתות הקמעונאיות הגדולות בתדירות נמוכה יותר.

ברבעון הראשון של 2010 נרשם גידול של 2.3% בסל הקניות הממוצע לקנייה, ועמד על 140 שקל. מנגד היתה ירידה של 2.6% בתדירות הקניות. כלומר, ברבעון הנוכחי ביצע הצרכן 29 רכישות בממוצע ברבעון, לעומת הרבעון הראשון של 2009 שבו רכש הצרכן בממוצע 30 פעמים (9.7 פעמים בחודש ברבעון הנוכחי לעומת 10 פעמים ברבעון ב־2009).

נתונים אלו תואמים את הגידול בנתח השוק של רשתות "הבי דיסקאונט, שבהן בדרך כלל סלי הקניות גדולים יותר ביחס לרשתות השכונתיות והמוזלות.

למרות עלייה ממוצעת של 2.27% במדד המחירים לצרכן במרץ 2010 לעומת מרץ 2009, לא השתנה משמעותית ההיקף הכספי של סל קניות משפחתי ממוצע של מוצרי הצריכה השוטפת (FMCG). סל הקניות הממוצע ב־2010 עדיין עומד על 4,092 שקל לחודשים ינואר־מרץ (ירידה של 0.4%), שהם הוצאה של 1,370 שקל בחודש. יצוין כי סל הקניות המשפחתי של מוצרי הצריכה השוטפת כולל את קטגוריית המזון, המשקאות, הטיפוח והמוצרים לבית.

הסיבה לכך שסל הקניות הממוצע נותר בעינו היא כנראה חג הפסח שחל השנה מוקדם יותר, לקראת מרץ, מאשר בשנה שעברה שבה הוא חל באפריל. מלבד עיתוי החג, גם ריבוי המבצעים והעדפת מוצרים זולים יותר על ידי הצרכנים השפיעו על העלייה במספר המוצרים הנרכשים לצד ההוצאה הממוצעת שלא השתנתה.

שותים יותר וגם משלמים יותר

הקטגוריה שמשקפת בצורה הבולטת ביותר את עיתוי חג הפסח והמבצעים ברבעון היא קטגוריית המזון. במקביל לעלייה של 1.5% במספר הפריטים שנרכשו, נרשמה ירידה של 1.3% בהוצאה הממוצעת על מזון ברבעון.

ריבוי המבצעים כנראה לא כלל את קטגוריית המשקאות. בתחום זה נרשמה עלייה כמותית חדה של 6.3% ל־35 משקאות בממוצע בקנייה, לצד עלייה דומה (7%) בהוצאה הממוצעת על משקאות.

המותג הפרטי צונח

אף שהמותג הפרטי של כלל הרשתות נמצא במגמת עלייה בשנה האחרונה, מאז ינואר ועד מרץ נרשמה ירידה של כמעט 1% בנתח השוק של המותג הפרטי. כנראה בשל החג השנה העדיפו הצרכנים ברבעון הראשון של 2010 לצרוך את מותגי המזון המוכרים והידועים.

בינואר הגיע המותג הפרטי של כלל הרשתות לשיא, ואחז בנתח שוק של 6.3% מכלל השוק, ואולם במרץ צנח המותג הפרטי לנתח שוק של 5.4%.

ירידה זו נרשמה במותגים הפרטיים של כל הרשתות, למעט המותג הפרטי של סופר־פארם, לייף, ששמר על נתח שוק יציב של 5.5%. במרץ בשנה שעברה הגיע המותג הפרטי של שופרסל ל־4.9%.

עיקר הירידה במכירות המותג הפרטי נובעת מירידה בקטגוריית המוצרים לבית, שירדה מאז ינואר ב־1.8% לנתח שוק של 10.2% מכלל מכלל מוצרי הצריכה השוטפת של המותג הפרטי.

נראה כי את ההסבר לירידות במותג הפרטי ניתן לתלות בכך שהצרכן הישראלי מעדיף להניח בחג על שולחן הסדר מוצרים יוקרתיים יותר מאשר בשאר ימות השנה. המבצעים שמוצעים לצרכן בחגים מאפשרים לו לרכוש את האלטרנטיבות היקרות, המותגים, במחירים מוזלים.

שופרסל ספגה את עיקר הירידה

ברבעון זה שתי הרשתות הגדולות בשוק, שופרסל ורבוע כחול, יצאו בפעילות אגרסיבית של מבצעים, שגררה את כלל השוק למלחמת מחירים. במסגרת הפעילות הציעו הרשתות הוזלות משמעותיות של מותגים, מה שהוביל לגידול בצריכתם ולירידה ברכישת המותג הפרטי.

את עיקר הירידה ספג המותג הפרטי של שופרסל: בתחילת הרבעון הגיע המותג הפרטי לשיא בנתח הכספי שעמד על 12.1%, ולעומת זאת סיים את הרבעון עם נתח כספי של 10.8%.

גם רשת רבוע כחול לא הצליחה לשמור על נתח השוק שהיה לה בתחילת השנה וצנחה באחוז שלם. מנתח שוק של 4.6% מכלל מכירות הרשת בינואר השנה, צנח המותג לנתח שוק של 3.6% במרץ. מותג קבוצת הרשת הרביעית, "המותג", ספג ירידה של כחצי אחוז ועומד על נתח כספי של 1.5% מנתח המכירות של הרשתות הפרטיות.

מובילה את הירידות: אסם שצונחת בכ-1%

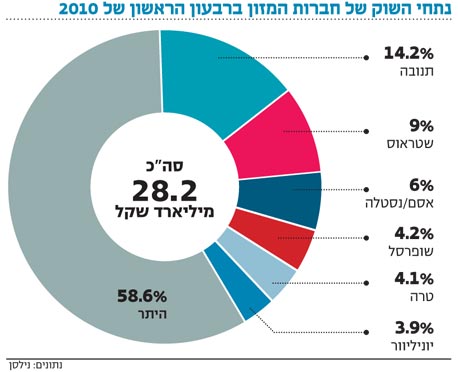

גם בקרב חברות המזון המלחמה על לב הצרכן ברבעון הראשון של 2010 נתנה אותותיה. החברות הגדולות דוגמת תנובה ושטראוס נחלשו מעט, והחברות הקטנות דוגמת טרה התחזקו.

החברה המרכזית למשקאות, המחזיקה בטרה, התחזקה ב־0.2% שהיא אוחזת בנתח שוק של 4.1%. חברת המזון אסם הובילה את מגמת ההיחלשות עם נתח שוק של 6% בחודש מרץ השנה לעומת 6.9% בדצמבר 2009.

נוסף על כך, שופרסל החלה לבסס מעמדה לא רק כרשת שיווק אלא כחברת מזון, כשהיא אוחזת נכון לחודש מרץ 2010 בנתח שוק של 4.2% - עלייה של 0.2% לעומת דצמבר 2009. תנובה ושטראוס הגדולות נחלשו ב־0.1%, כששטראוס מחזיקה ב־9% נתח שוק ותנובה ב־.14.2%

23 תגובות לכתיבת תגובה