צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: הקאמבק הגדול של 2010, או שובו של הבונקר הממשלתי־שקלי

כמו בימי הפחד של סתיו 2008 גם עכשיו מחפשים המשקיעים את חיקן החם של האג"ח הממשלתיות. למשבר ביוון - ובפרט אם יתרחב לשאר אירופה - השלכות ריאליות ממתנות לכן ברורה העדיפות שיש לאפיק השקלי על האפיק הצמוד

בטור הקודם הערכנו כי המשקיעים באיגרות החוב בישראל אינם צפויים להיפגע קשות מהטלטלה באירופה, עקב מצבו המשופר של המשק הישראלי והעובדה שהיצוא ליוון (כמו גם לאירלנד, ספרד ופורטוגל) הנו מוגבל בהיקפו. עם זאת, הערכנו כי תיתכן עלייה מובנית בתנודתיות של השווקים על רקע הזעזועים בבורסות העולם וגל הפדיונות שמזרים הציבור - בעיקר לאג"ח הקונצרניות ולקרנות האג"ח הכללי בעלות הרכיב המנייתי. לעת עתה, התסריט המרכזי התגשם: לעומת השבוע הדרמטי והצניחות החדות שאפיינו את מדדי המניות בישראל ובעולם, שוק האג"ח הישראלי התנהל על מי מנוחות, כמעט.

גורמים רבים תומכים בהשקעה באג"ח הממשלתיות, דווקא בעיתוי הנוכחי:

1. מצבו הכלכלי של המשק הישראלי ממשיך להשתפר במידה ניכרת, ולפיכך הנחות העבודה שעליהן בוסס תקציב המדינה נהפכו מזמן ללא רלבנטיות ולפסימיות לעומת המציאות הכלכלית הנוכחית.

כל האינדיקטורים הכלכליים העיקריים מבשרים טובות לשוק האג"ח: הגירעון הממשלתי יסתכם השנה רק בכ־4%, קצב הצמיחה נותר גבוה (אף שהתמתן קלות), קצב ההכנסות ממסים גבוה מהחזוי והאינפלציה עתידה להיכנס לתחום היעד הממשלתי. כפועל יוצא, שוק האג"ח הממשלתיות עתיד להמשיך ולהתאפיין בעודפי ביקוש נטו גם בעתיד הנראה לעין.

2. עצירה אפשרית של "מכונת" ההנפקות באפיק הקונצרני. אם המשבר באירופה יימשך ואף יחריף, צפויה עצירה הדרגתית של גל הנפקות האג"ח הקונצרניות שאיים לשטוף את אחד העם בחודשי הקיץ. מדובר בבשורה טובה — הן לאפיק הממשלתי, שפועל לעתים בצלו של השוק הקונצרני, והן לאפיק הקונצרני עצמו הסובל כרגע מפדיונות שמזרים הציבור.

3. שובו של ה"בונקר" הממשלתי. תזכורת, 2008 היתה אחת השנים הטובות עבור המשקיעים באג"ח הממשלתיות, בישראל ובעולם. בארצות הברית אפשר להבחין בראשיתו של הדפוס המוכר שעיקרו הקטנת סיכונים ורכישת אג"ח ממשלתיות בטוחות (לא של יוון, כמובן) עד יעבור זעם, תופעה המכונה Run to safety. מסיבה זו ירדה בשבועות האחרונים התשואה לפדיון של האג"ח הממשלתיות האמריקאיות (לעשר שנים) מ־4% לכ־3.4%.

אכן, מחמאה ישראלית

אם תתפתח מגמה דומה בשוק הישראלי, היא תייצר ביקושים הולכים וגדלים לאג"ח ממשלתיות. מעניין לגלות כי לעת עתה, עליות השערים החדות שאפיינו את האג"ח הממשלתיות האמריקאיות בשבוע שחלף "דילגו" על האפיק הממשלתי אצלנו, ולמעשה פער התשואות בין האג"ח של ממשלת ישראל לאלו של ממשלת ארה"ב התרחב בשבועות האחרונים.

הסיבה המיידית להתרחבות הפער היא הגדלת פרמיית הסיכון שדורשים המשקיעים המקומיים - כמו גם המשקיעים בעולם - מאג"ח ממשלתיות בשל החשש להשלכות שליליות שיהיו למשבר האירופי על כלכלות העולם. ואולם הפער בין שוק האג"ח האמריקאיות לאחיו הקטן בישראל אמור להצטמצם בשל העמידות היחסית שמפגין המשק הישראלי למשבר.

פרמיית ה־CDS (הביטוח המשקף את רמת הסיכון) לאג"ח של ישראל בשוק האמריקאי עלתה אמנם, אבל במידה פחותה לעומת העלייה בפרמיה לאג"ח של מרבית השווקים המתפתחים - והרי לכם הוכחה נוספת ומחמיאה לאיתנותו של המשק הישראלי, כפי שהיא נתפסת בעיני המשקיעים הזרים בעולם.

4. גורם אחרון התומך באג"ח הממשלתיות הוא המשבר באירופה אשר יעכב את תהליך הנורמליזציה של ריבית בנק ישראל. במילים אחרות, בחודשים הבאים יתמתנו הקצב והעוצמה של העלאות הריבית בישראל.

השפעה ממתנת

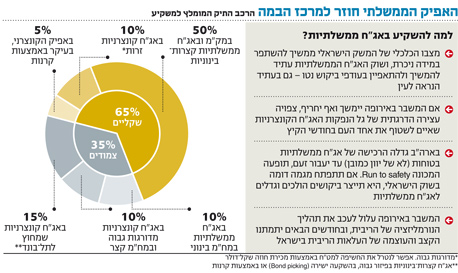

אם האג"ח הממשלתיות מצטיירות כאטרקטיביות להשקעה, כעת עולה השאלה היכן עדיף להשקיע: באפיק הצמוד או השקלי?

ההשלכות האנטי־אינפלציוניות של המשבר באירופה ברורות, ובהתאם החלו לרדת הציפיות האינפלציוניות בבורסה ל־12 החודשים הבאים, כשהאפיק השקלי מפגין ביצועי־יתר לעומת האפיק הממשלתי הצמוד. ברור כי למשבר ביוון - ובפרט אם יתרחב לשאר אירופה - השלכות ריאליות ממתנות על הכלכלות בארה"ב ובישראל. בתרחיש שכזה קצב ההתאוששות של המשקים יואט ואיתו גם הלחצים האינפלציוניים.

בדו"ח שפרסם בנק ישראל הוא חוזה כי ב־12 החודשים הבאים עתיד שיעור האינפלציה לעמוד על 2.2% בלבד, תחזית נמוכה בהרבה מזו של מרבית החזאים בשוק. הציפיות האינפלציוניות בבורסה, אף שהחלו לרדת, עודן עומדות על רמה גבוהה יותר - של 2.75%. לפיכך מתחזקת העדיפות - שעליה הצבענו בשבועות האחרונים - של האפיק השקלי על הצמוד.

לסיכום, אף שהשוק נותר תנודתי מאוד, הרי שהאפיק הממשלתי, ובמיוחד השקלי, עתיד לשמש חלופה ראויה למשקיעים, מעין קאמבק אחרי חודשים ארוכים שבהם נטל האפיק הקונצרני את ההובלה.

בהתייחס למח"מים, ראוי לזכור כי בתנאים הנוכחיים הסיכון הגלום במח"מים הארוכים הנו גבוה מאוד, בעיקר לנוכח רגישותו של שוק האג"ח לנעשה בשווקים המקבילים בחו"ל. לפיכך כדאי להתמקד באפיק השקלי ובמח"מ הקצר־בינוני.

חלק מהציבור מפנה בימים אלו את כספו לקרנות נאמנות כספיות ולמזומן עד יעבור זעם. מדובר בתגובה טבעית בעיקר לנוכח העובדה כי רבים רשמו רווחים נאים על השקעתם בשוקי האג"ח, הממשלתי והקונצרני, בשנה שחלפה.

המשימה: לקצר מח"מ

ואילו באשר לאג"ח הקונצרניות, העלייה בפרמיית הסיכון מצריכה התאמה של תיק ההשקעות לתנאים החדשים, ובדרך גם ניקרות הזדמנויות השקעה.

המשבר באירופה העלה את מפלס הפחד בשווקים בכלל, ובשוק הקונצרני המקומי בפרט. עליית פרמיות הסיכון בעולם צפויה לגרור אחריה גם את השוק הקונצרני הישראלי להערכה מחדש של הסיכון הנדרש, להעצים את המגמה השלילית ולאתגר את המשקיעים באפיק.

ומהן הנחות העבודה העדכניות באשר לבחירת אג"ח קונצרניות?

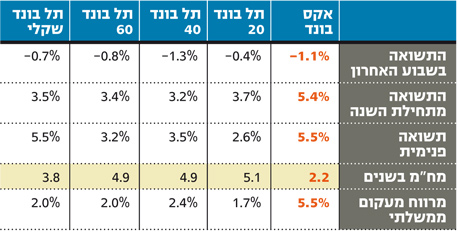

1. מוטב לקצר מח"מ. מדדי תל בונד מתאפיינים במח"מ ארוך יחסית של כחמש שנים, ולכן עלולים להמשיך ולסבול מהעלייה הכללית בפרמיית הסיכון בעולם ובישראל. בתקופה שבה האי־ודאות עולה, המשקיעים מעדיפים לקצר מח"מ ולהתמקד באג"ח קצרות יותר עם רמת ודאות גבוהה יותר.

רגישותם של מדדי תל בונד לירידות גבוהה מאוד, כיוון שהם מרכזים את עיקר ההשקעה של המשקיעים הפרטיים והמוסדיים באפיק הקונצרני הסחיר. מכירות נמרצות של הציבור - שפועל בעיקר באמצעות תעודות סל וקרנות נאמנות - גוררות את מדדי תל בונד לירידות שערים משמעותיות. לכן אנו ממליצים לקצר את המח"מ בתיק הקונצרני.

2. יש להיזהר מחברות נדל"ן הפועלות באירופה. להערכתנו, חברות שבונות על חזרה מהירה לרמות הביקושים ולמחירי הנכסים שאפיינו את ערב המשבר - צפויות להתאכזב. אנו ממליצים לבדוק היטב את האחזקות בחברות נדל"ן שעיקר פעילותן במדינות גוש היורו ובבריטניה. יש לבדוק האם החברות יכולות להחזיר את חובן גם במצב השוק נוכחי או שמא רק עלייה במחירי הנכסים תציל אותן.

בלי הרפתקאות

מי שאינו מכיר או מי שאינו בטוח ביכולתה של החברה להחזיר את חובה, כדאי לו לחשוב היטב האם הוא מעוניין להמשיך להחזיק בהרפתקה המסוכנת או להמתין בצד להתבהרות התמונה.

3. העצירה של מכונת ההנפקות בשוק הקונצרני מחייבת זהירות רבה מצד המשקיעים. אמנם הבלימה של אותה מכונה משומנת היטב מקטינה את היצע האג"ח הקונצרניות, ולפיכך הנה בעלת השפעה חיובית - הן על האג"ח הממשלתיות והן על האג"ח הקונצרניות הסחירות בבורסה.

ואולם נראה כי חברות רבות שתכננו לגייס חוב ייאלצו לאחסן את התשקיפים עד יעבור זעם, ולפיכך גדל הסיכון הכרוך בהשקעה באג"ח הקיימות של אותן חברות. מנגד, הנפקות של חברות איכותיות ובתשואות ראויות עתידות לצאת אל הפועל כמתוכנן. המשמעות היא שוק פחות נזיל וקושי מסוים במיחזור חובן של החברות. ככל שהמשבר יסתיים מהר יותר, כך תקטן ההשפעה של העצירה בשוק ההנפקות הקונצרניות.

אז היכן כדאי להשקיע באפיק הקונצרני?

- באג"ח בעלות מח"מ קצר של 2.5–1 שנים — זהו טווח ההשקעה שבו אנו יכולים להעריך בסבירות גבוהה יותר את כושר ההחזר של החברות השונות. לעתים בימים של פדיונות בקרנות כדאי לנצל מכירות חפוזות כדי לאסוף סחורה מוכרת ואיכותית במחירים נמוכים.

- בחברות שכבר מיחזרו חוב. חברות שהצליחו למחזר את חובן בשנה האחרונה אינן צפויות להיקלע לצרות בתקופה הקרובה. נוסף על כך, המפגש של המשקיע עם הכסף יתרחש בטווח זמן קצר יחסית, ועל כן התנודתיות הצפויה בדרך מטרידה אותו פחות.

- באג"ח של חברות נדל"ן ישראליות שהן יזמיות מגורים, בתנאי שהאג"ח בעלות מח"מ קצר. שוק הנדל"ן הישראלי הניב רווחים גבוהים, שחלקם הגדול עדיין לא ניכר במאזניהן של חברות רבות. גל מכירות של הציבור עשוי ליצור הזדמנויות השקעה באג"ח של חברות בטוחות יחסית ובמחירים נוחים.

- בחברות בדירוג גבוה, כתחליף לאג"ח ממשלתיות צמודות וכהגנה אינפלציונית זולה יחסית לאג"ח הממשלתיות. חברות חזקות ויציבות מעניקות תשואה לפדיון גבוהה יותר מהאג"ח הממשלתיות.

לסיכום, מעורבותו הגבוהה של הציבור באפיק הקונצרני נראית כרגע כמו עקב האכילס שלו, ואולם יש לזכור כי מדובר באפיק שהוכיח את עצמו כרווחי מאוד עבור המשקיעים מתחילת 2009. לפיכך, למרות הזהירות המתבקשת כעת, הדריכות לניצול הזדמנויות תהיה הפעם גבוהה יותר והיא צפויה לקצר את חלון ההזדמנויות שייווצר - אם יימשכו הירידות בבורסה בשבועות הקרובים.

להערכתנו, מרבית הסיכויים כי פעולה מהירה, החלטית ואפקטיבית של מדינות האיחוד יכולה עדיין להחזיר את המשבר אל מקומו הטבעי שעיקרו צמיחה חלשה יותר בגוש היורו. בנסיבות אלו גל המכירות של הציבור עשוי בהחלט ליצור הזדמנויות השקעה באג"ח בעלות המאפיינים שצוינו לעיל.

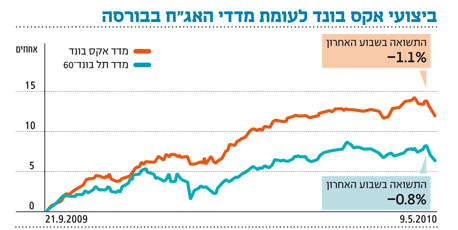

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

החשש של המשקיעים יוצר הזדמנויות בשווקים

בשבוע האחרון הציג מדד אקס בונד ביצועי־חסר לעומת המדד הרחב תל בונד־60. אקס בונד, הכולל חברות שאינן נסחרות במדדי תל בונד, ירד בשבוע האחרון ב־1.12% לעומת ירידה של 0.82% בתל בונד־60. ואולם בהסתכלות ארוכת טווח אפשר לראות שאקס בונד מכה את תל בונד־60 לאחר שמתחילת השנה הוא עלה ב־5.35% לעומת עלייה של 3.39% בלבד במדד הקונצרני הרחב.

בשבוע האחרון התרחשו אירועים חריגים בשוק הקונצרני, אך בקרב כמה חברות הכלולות במדד אקס בונד חלו התפתחויות חיוביות מאוד שלהערכתנו משפרים את איתנותן הפיננסית. למשל, בתחום ההנפקות ומיחזור החוב. אדגר וצמח המרמן השלימו השבוע הנפקות אג"ח ובכך הצליחו למחזר חוב - רגע לפני ששוק ההנפקות נהפך למורכב יותר.

חברת הנדל"ן חבס השלימה את מכירת הקרקע בפארק צמרת לקבוצת רכישה של בסר תמורת כ־137 מיליון שקל, ורשמה רווח משמעותי של 34 מיליון שקל.

ומה באשר לשבוע הבא? המשך הפדיונות בקרנות הנאמנות עשוי לגרור את אקס בונד לביצועים חלשים יחסית למדדי תל בונד. להערכתנו, אפשר לנצל חולשה זמנית זו כדי להצטייד באג"ח איכותיות, קצרות ובעלות תשואה לפדיון גבוהה יחסית למדדי תל בונד השונים.

לא התפרסמו תגובות לכתיבת תגובה