בחברה טובה: ההסדר הנוח של בעלי השליטה בארד - דמי הניהול עולים ללא קשר לרווחיות

המשקיעים בחברת ארד, יצרנית מערכות למדידת מים, יודעים מעט מאוד על הרכישה של קונטזרה הספרדית, ולא ברור מתי העסקה תניב עבורם פירות. בעלי השליטה בארד, לעומתם, יגזרו קופון מיידי על התוספת להכנסות החברה

יש משהו לא נעים בכתיבת ביקורת על חברה שהנך מעריך. הפניית זרקור אל נקודות צורמות בהתנהלותה ובמערך ההסכמים שלה מול בעלי השליטה, תוך התעלמות מהישגיה, מעלה לעתים תחושה לא נוחה, כאילו אתה דן בטפל. הרי אם אותה חברה פועלת בכיוון הנכון ומייצרת ערך למשקיעים, מה זה כבר משנה אם על הדרך בעל השליטה נהנה מתקבולים שלתפיסתך נראים קצת לא הוגנים.

מצד שני, כאשר אתה חושב על השלכות עתידיות ועל זכויותיך כבעל מניות ושותף מהציבור ומנגד, על חובות הנהלת החברה והדירקטוריון לפעול לטובת כלל בעלי המניות, אתה מבין שהדבר הנכון הוא להציף את הנושאים המטרידים, כי אם בעל המניות לא יעשה זאת - כנראה שאף אחד אחר לא יעשה זאת במקומו.

חברת ארד, שעוסקת בפיתוח, ייצור ושיווק מערכות למדידת מים, היא דוגמה טובה לנושא שהעלינו. ארד, שנשלטת על ידי קיבוץ דליה וקיבוץ רמות מנשה, פועלת בתחום אטרקטיבי וצומח ונראה שהיא נהנית מניהול איכותי אשר מוביל אותה בדרך הנכונה. לאחרונה הודיעה ארד על זכייה בכמה חוזים משמעותיים, כך שלפחות בטווח הקצר נראה כי צפויה לה עדנה.

רכישה משמעותית ראשונה וחשאית

בתחילת השנה הודיעה החברה על קבלת שתי הזמנות לאספקת מערכות לקריאת מוני מים מרחוק (AMR) בהיקף כולל של 7.3 מיליון דולר. ההזמנות הן עבור העיר מומבאי שבהודו, וצפויות להיות ממומשות במהלך 2010. בחודש פברואר השנה הודיעה ארד על חתימת הסכם מסגרת לאספקת מדי מים משולבי מערכות קריאה מרחוק לאחד מתאגידי המים הגדולים באנגליה. היקף ההסכם הנו כ־36 מיליון ליש"ט והוא צפוי להתפרס על פני חמש שנים.

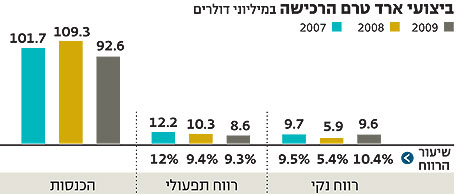

בנוסף לצמיחה האורגנית הצפויה השלימה ארד בסוף 2009 רכישה משמעותית ראשונה של 51% מחברה ספרדית בשם קונטזרה, העוסקת בתחום מקביל לתחום עיסוקה, תמורת 8.1 מיליון יורו. הרכישה צפויה להגדיל את מחזור המכירות של ארד בכ־15%, ולמרות זאת בחרה החברה לקמץ במידע בנוגע לעסקה.

עד מועד השלמתה, ב־31 בדצמבר 2009, ארד לא פרסמה ולו פרט מידע אחד בנוגע לתוצאות העסקיות או למאזנה של קונטזרה. שבוע מאוחר יותר, וסביר להניח שלא מיוזמתה, פרסמה ארד דיווח משלים, אף הוא לא נדיב במיוחד, ובו תמצית נתונים פיננסיים של החברה הנרכשת.

התמצית כוללת את הכנסות קונטזרה בשנים 2007–2008, אך לא את רווחיותה ואף לא את אומדן הכנסותיה בשנת 2009, אף שתאריך הפרסום הוא 6 בינואר 2010. ארד מצהירה כי מדובר ברכישה אסטרטגית, שתאפשר לה נגישות לאירופה, ולספרד בפרט (שווקים שבהם נוכחותה נמוכה ביותר), אך כיצד המשקיעים יוכלו לשפוט בהמשך הדרך האם הרכישה היתה טובה, ללא מידע מפורט יותר? לקימוץ במידע עשויות להיות סיבות שונות, וחלקן עשויות להיות לגיטימיות, אך מדוע לא לציין אותן במפורש?

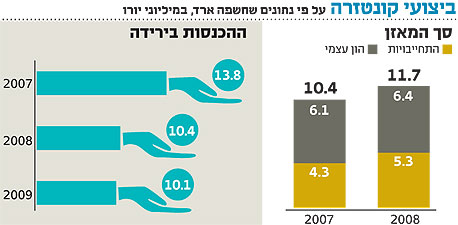

גם בדו"ח הברנע ובדו"ח הדירקטוריון ארד לא נידבה ולו נתון פיננסי אחד בדבר התוצאות העסקיות של קונטזרה. רק בביאורים לדו"ח הכספי ניתן משפט אשר שופך מעט אור, ולפיו אילו צירוף העסקים של קונטזרה היה מתרחש ב־1 בינואר 2009, הכנסות הקבוצה היו עומדות על 106.7 מיליון דולר והרווח היה גדל ל־9.6 מיליון דולר.

ממשפט זה ניתן לגזור כי הכנסות קונטזרה ב־2009 הסתכמו ב־14.1 מיליון דולר (כ־10.1 מיליון יורו). את הרווח הנקי של קונטזרה קצת קשה יותר לגזור, אך ניתן לקבוע ברמה גבוהה של ודאות שהוא עמד על טווח שבין 0 לחצי מיליון דולר בלבד. במילים אחרות, בשנת 2009 קונטזרה היתה על סף איזון.

מתרחבים בחו"ל והשכ"ד בישראל קופץ

אז האם זו רכישה טובה עבור ארד? קשה עדיין לומר. ניתן לקבוע שהרכישה אכן אסטרטגית לחברה מכיוון שהיא מספקת לה טכנולוגיה חדשה ומנסה להתמודד עם נוכחותה הדלילה באירופה. ברבעונים הקרובים נראה האם ארד מצליחה גם להביא את קונטזרה לרווחיות נאותה ולהצדיק את המחיר ששילמה.

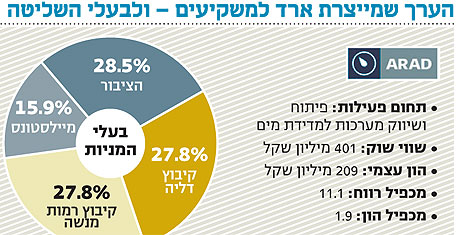

אך בעוד שטיב העסקה עדיין אינו ברור, נראה כי בעלי השליטה, הקיבוצים דליה ורמות מנשה, כבר גוזרים קופון ממנה, בזכות שני הסכמים היסטוריים שחתמו עם ארד טרם הנפקתה. ההסכם הראשון הנו הסכם שכר דירה שנחתם בשנת 2004, ולפיו ארד שוכרת מבעלי השליטה קרקע בשטח של 16.5 דונם בקיבוץ דליה, שעליה ממוקם אחד ממפעליה.

על פי ההסכם, שילמה ארד לקיבוצים בשנים 2004–2008 שכ"ד של 110 אלף דולר לשנה, והחל מ־2008 התחייבה לשלם להם תוספת בשווי 0.33% מהמחזור המאוחד השנתי. תוספת זו הסתכמה ב־2008 וב־2009 בכ־300 אלף דולר, דהיינו פי שלושה משכר הדירה הבסיסי. האבסורד הוא שלארד כמה מפעלים הממוקמים במקומות שונים בעולם, ולכן כלל לא ברור מה הרציונל במנגנון שכזה.

רכישת קונטזרה, אשר לה מפעל בספרד, צפויה להביא לעלייה של כ־46 אלף דולר לשנה בשכר הדירה שישולם לבעלי השליטה בגין קרקע שממוקמת בקיבוץ דליה שבישראל. כאשר מביאים בחשבון שארד מחזיקה רק 51% בקונטזרה, אך צפויה לאחד באופן מלא את תוצאותיה (כפי שמחייבים כללי החשבונאות), האבסורד שבמנגנון התשלום רק גדל.

קופון נוסף מרכישת קונטזרה יגזרו בעלי השליטה בארד בזכות הסכם דמי הניהול עם ארד. על פי הסכם זה, זכאים הקיבוצים לדמי ניהול של 1% מהכנסות החברה מדי שנה. על פי דיווחי ארד, דמי ניהול אלו משולמים בגין העמדת שירותי ניהול וייעוץ שוטפים כפי שיידרשו מעת לעת, לרבות בתחום פיתוח עסקי, ליווי מהלכים אסטרטגיים והשתתפות בישיבות דירקטוריון.

כך, בשעה שתרומת קונטזרה לרווחיות ארד עדיין מוטלת בספק, בעלי השליטה של ארד כבר צפויים ליהנות מעלייה בדמי הניהול. גם כאן, העובדה כי ארד מחזיקה רק 51% מקונטזרה, לא תפריע כנראה לקיבוצים דליה ורמות מנשה לגזור קופון בשיעור של 1% מסך הכנסותיה.

מנגנון שיוצר מצבים אבסורדיים

כך, מנגנון דמי ניהול שנגזר מהכנסות ולא ממדד רווחיות כלשהו עשוי להביא למצבים אבסורדיים, כאשר בעלי השליטה נהנים מדמי ניהול גדלים, גם בשעה שרווחיות החברה נפגעת. ב־2008, למשל, הרווח הנקי של ארד צנח ב־40%, אך דמי הניהול לקיבוצים דווקא עלו, בהתאם להכנסות שגדלו במידת מה.

למעשה, כלל לא ברור מדוע זקוקה ארד להסכם ניהול כזה, כאשר יש לה שדרה ניהולית שכירה רחבה אשר זוכה לתנאי העסקה כלל לא רעים. טוב היה אילו דירקטוריון ארד היה פועל לשינוי מנגנון דמי הניהול, כך שיביא לזהות אינטרסים בין כללי בעלי המניות של החברה, ויתמרץ השאת רווחים במקום הכנסות.

נוסף על כך, מן הראוי לספק אחת לשנה למשקיעים מידע בדבר אותם "שירותי ניהול" שקיבלה ארד מבעלי השליטה, כדי שבעלי המניות יוכלו להעריך עד כמה התשלום אכן מוצדק והאם אמנם יש בו צורך.

2 תגובות לכתיבת תגובה