צילום: צביקה טישלר

צילום: צביקה טישלר

בדיקת "כלכליסט" - מנהלי תעודות הסל חוזרים הביתה: "לא באופנה להפקיד היום כספים בחו"ל"

"כלכליסט" מצא כי החשיפה המצרפית של תעודות הסל לבנקים זרים עומדת על 1.9 מיליארד שקל, מהם 1.1 מיליארד שקל מופקדים בג'יי.פי מורגן. בישראל החשיפה הגבוהה ביותר היא ללאומי - 4.3 מיליארד שקל

בראשית חודש מאי פרסמה רשות ניירות ערך הוראה חדשה שנועדה להגביר את השקיפות בשוק תעודות הסל. לפי אותה הוראה, ב־20 במאי נדרשו מנהלי התעודות לפרסם לראשונה את החשיפה שלהם לגופים פיננסיים אחרים. ניתוח הדיווחים של חברות תעודות הסל מגלה כי החשיפה הגבוהה ביותר שלהן היא לבנק לאומי (4.3 מיליארד שקל) שמרכז 36.8% מסך החשיפה שלהן בישראל.

עוד מראה הניתוח כי חברת תעודות הסל הגדולה בענף, קסם שבבעלות בית ההשקעות אקסלנס, היא באופן טבעי בעלת החשיפה הגבוהה ביותר לגופים פיננסיים בחו"ל - של 974.5 מיליון שקל.

הדאגה העיקרית של משקיע הרוכש תעודת סל היא שמנפיק התעודה יעמוד בהתחייבות התשקיפית שלו. במילים אחרות, אם המשקיע רוכש תעודה העוקבת אחר מדד ת"א־100, הוא מעוניין שמנהל התעודה ישיג לו תשואה הזהה לתשואת המדד. בתשקיף מבטיח מנפיק התעודה "להתכסות" בנכסים מגבים, כלומר בניירות הערך המרכיבים את המדד, כדי להשיג ללקוח בדיוק את תשואת המדד.

אלא שקיים סוג נוסף של תעודות סל המכונות תעודות פיקדון. לדוגמה, ישנן תעודות פיקדון מטבעיות הנסחרות בבורסה כאיגרות חוב ותפקידן לחקות במדויק את שערי המטבע כך שהן מהוות למעשה תחליף לרכישת מט"ח. החברות המנפיקות תעודות פיקדון מטבעיות משתמשות בכספי המשקיעים ומתכסות במטבע הרלבנטי (דולר, יורו וכדומה) שאותו הן מפקידות בפיקדון בנקאי הצובר ריבית. אלא שבמצב שכזה המשקיע לא רק חשוף לסיכון המטבעי אלא גם לרמת הסיכון של הבנק שבו הופקד הכסף.

"לצמצם חשיפה לזרים"

אגב הטלטלה הפיננסית הפוקדת את אירופה מעניין לבחון את רמת החשיפה של תעודות הסל הישראליות לבנקים האירופיים. כך למשל, חברת תעודות הסל של פסגות חשופה לבנק דויטשה הגרמני בהיקף של 89 מיליון שקל ולבנק ABN Amro ההולנדי בהיקף של 70 מיליון שקל.

עם זאת, יש להדגיש כי הפקדת כסף במוסד בנקאי עשויה לא פעם להיות בטוחה יותר מהשארתו בקופת החברה המנהלת תעודות סל, ובייחוד כשמדובר בבנקים ישראליים הנמצאים תחת פיקוח רגולטורי צמוד. אלא שלא חסרות דוגמאות להתמוטטותם של בנקים, וקריסתו של ליהמן ברדרס האמריקאי בספטמבר 2008 היא ההוכחה לכך שאין מוסד פיננסי שהוא גדול מדי מכדי ליפול.

מדיווחי תעודות סל עולה כי הבנק הזר הפופולרי ביותר הוא ג'יי.פי מורגן, שאליו חשופות ארבע מתוך שש החברות המנפיקות מוצרי המדדים, כאשר היקף החשיפה הכולל שלהן עומד על 1.14 מיליארד שקל.

מדיווחי החברות עולה נתון מעניין נוסף ולפיו מנהל תעודת סל העוקבת, למשל, אחר מדד ת"א־25 אינו חייב לרכוש את כל 25 המניות המרכיבות את המדד, והוא יכול להסתפק ברכישת אופציות על המניות או אפילו לרכוש תעודת סל של חברה מתחרה העוקבת אף היא אחר ת"א־25.

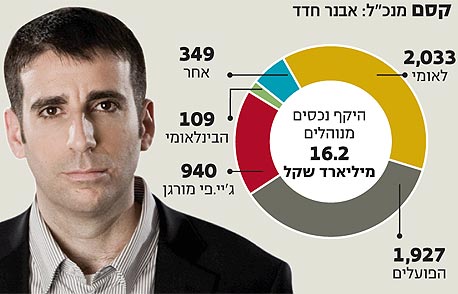

"החשיפות העיקריות שלנו הן לבנקים הפועלים, לאומיוג'יי.פי מורגן", מגלה אבנר חדד, מנכ"ל חברת תעודות הסל קסם מקבוצת אקסלנס נשואה. "זו חלק מהאסטרטגיה שלנו - לשים את הכסף בבנקים בעלי הדירוג הגבוה ביותר. הרי אני חייב לשים את הכסף איפשהו, ואם אני רוכש חוזים על תעודה או מפקיד כספים של תעודת פיקדון אני לא יכול לשים את הכסף בבית. ג'יי.פי מורגן הוא בנק מסחרי ונוח לי לשים את הכסף בבנק הגדול בעולם".

לדברי חדד, "הבנקים הזרים לא נותנים ריבית גבוהה יותר מהבנקים בישראל, והצורך להפקיד את הכספים דווקא אצלם נובע, בין השאר, מכך שאנו רוכשים אצלם את החוזים העתידיים, והפקדונות משמשים כביטחונות שאנו מחויבים להפקיד".

חדד מגלה כי ליהמן ברדרס פנה אליו לפני קריסתו עם הצעות מפתות שכללו ריבית אטרקטיבית. "הם באו והציעו הצעות, הכל נראה בסדר אז אבל לא נכנסנו. הדירקטוריון של קסם הציב מגבלות מפורשות כך שלא נוכל להתפתות לגופים המציעים ריבית גבוהה. הרי הייתי יכול להפקיד את הכסף בבנקים פחות בטוחים, ליהנות ממרווח ריבית גבוה יותר שהיה מאפשר לי לגזור קופון לעצמי, אבל אינני עושה זאת".

לפי הנתונים שפרסמה חברת תעודות הסל תכלית היא חשופה ב־70 מיליון שקל לבנק BNP פריבה האירופי, אבל דוד אללוף, מנכ"ל משותף, מגלה כי "אף שמדובר בבנק הכי גדול באירופה, יצאנו מהחשיפה אליו לפני שבוע. זאת, לאחר שה־CDS שלהם (המשקף את המרווח שבין רמת הסיכון של הבנק לריבית חסרת סיכון) עלה והחלטנו שהוא לא מתאים לפרופיל הסיכון השמרני שלנו".

אללוף מבהיר כי "גם אם אנחנו עובדים עם הבנק הכי טוב, עדיין חשוב לנו פיזור. תמיד דואגים לדרכי מילוט ובחיים לא נעבוד עם גוף מסוים אם לא נוכל לעבור בקלות לגוף אחר".

"רוב ההפקדות בלאומי"

אללוף מספר כי "בפיקדונות הדולריים, היתה לנו פעם חשיפה גדולה לבנק HSBC, שנחשב לבנק שעבר את המשבר העולמי הכי טוב. כיום רוב ההפקדות נמצאות בבנק לאומי".

ליאור כגן, מנכ"ל מבט, מספר כי גם "אנחנו התחלנו לצמצם את החשיפה לגופים זרים, על ידי החזרת הפקדונות לישראל והשארת הסכום המינימלי הנדרש אצל הגופים הזרים לצורך ביטחונות על החוזים העתידיים".

גם כגן מגלה כי ליהמן ברדרס פנה אליהם עם הצעות אטרקטיביות. "למזלנו זה לא התקדם", הוא מודה. "יש לנו מתודולוגיה ברורה שמנחה אותנו באילו בנקים לשים את הכסף, ובין השאר מדובר בדירוג החוב ובהון העצמי של הבנק. אבל במצב הנוכחי, גם אם בנק עומד בכל הקריטריונים, זה כבר לא באופנה להפקיד כספים בחו"ל".

מניתוח דיווחי החברות עולה כי חברת אינדקס מחזיקה כספים ב־MF Global, אחד מברוקרי החוזים הגדול בעולם. אורי בן דב, מנכ"ל אינדקס, מגלה כי "אנחנו פועלים בימים אלו להעביר את כל הכספים שלנו שמוחזקים בחו"ל לג'יי.פי מורגן. באשר לכספים בישראל, אני מאוד שקט שהם שוכבים בבנק מזרחי טפחות ובבנק הבינלאומי".

לחברת תעודות הסל של פסגות חשיפה גדולה לסיטיבנק, אך הם פועלים לצמצמה בדיוק כמו את החשיפה לדויטשה בנק.

מהדיווחים של תעודות סל אפשר לראות כי חלקן נוטות להתכסות באמצעות רכישת תעודות מתחרות, בעיקר אלו של קסם. "נוח יותר להתכסות דרך קסם כי היא מספקת ציטוטים יותר נוחים ויותר נזילות", אומר אחד המנכ"לים של תעודות הסל. חברות שיש להן תעודות מורכבות (נניח אלו המכסות מניות ואג"ח) מתכסות לעתים באמצעות תעודות של הבית.

תגובה אחת לכתיבת תגובה