צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח - ציפיות גבוהות מלוויתן: שליש משווי אבנר ודלק קידוחים תלוי בקידוח החדש

תוצאות קידוח הניסיון יתפרסמו ב־2011, וההסתברות למציאת גז היא 50%. האם הפרמיה הגבוהה של המחזיקות ברישיון תצדיק עצמה?

ב־3 ביוני דיווחה נובל אנרג'י האמריקאית על ממצאי הסקר התלת־ממדי שנערך ברישיון רציו, המהווה חלק עיקרי משדה לווייתן. תוצאות הסקר הקפיצו את מחירי יחידות ההשתתפות של השותפות המחזיקות ברישיון - אבנר, דלק קידוחים ורציו. נוסף על כך, נקבע לוח זמנים לירידה ברמת אי־הוודאות בנוגע לממצאי הגז: ברבעון הרביעי של השנה צפוי להתחיל קידוח ניסיון ראשון באתר רציו, שתוצאותיו צפויות להתקבל בתוך כשלושה חודשים. ברבעון הראשון של 2011 אנו צפויים לקבל את התשובה לשאלה האם מול חופי ישראל התגלה עוד מצבור גז טבעי עצום - או שהיקף הגז בקידוח תמר הוא יוצא דופן.

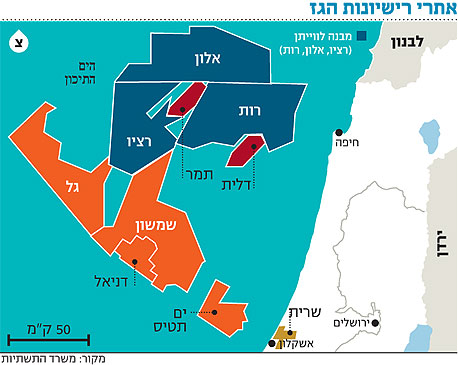

ניתן למפות את הנכסים של שותפויות קידוחי הגז הישראליות לשלושה נכסים עיקריים ולרישיונות נוספים שערכם נמוך יותר. הנכסים העיקריים הם ים תטיס, שעתודות הגז המוערכות בו עומדות על 21BCM (מיליארד מ"ק); קידוחי תמר ודלית, שבהם יש עתודות גז מוכחות וצפויות של 238BCM בתמר ו־14BCM בדלית; ומבנה לווייתן, המורכב מרישיונות רציו, אלון ורות.נובל דיווחה על הסתברות של 50% למציאת גז ברישיונות רחל ועמית, המהווים חלק מרישיון רציו, כאשר ממוצע הפוטנציאל הכלכלי של עתודות הגז הטבעי בנות־ההפקה עומד על 453BCM. משמעות ההודעה היא שבהסתברות של 50% צפוי להתגלות בשדה רציו ממצא גז גדול מאוד: אם אמנם יימצא גז, הוא צפוי להיות, על פי ממוצע ההערכות, כפול מזה של קידוח תמר. עם זאת, הסיכוי לבצע קידוח שלא יניב כל ערך כלכלי עומד על 50% גם כן.

נובל מעריכה כי ברישיון רציו נמצא שדה גז נוסף שממוצע היקפו הוא 85BCM, אך החברה לא יודעת להעריך את ההסתברות למציאת גז שם. נובל מעריכה גם שברישיונות הסמוכים לרציו - בעיקר רישיונות אלון ורות המוחזקים בחלקם על ידי אבנר ודלק קידוחים - וכן ברישיון בשטח הימי של קפריסין שאינו מוחזק על ידי חברות ישראליות ייתכן שקיימים שדות גז נוספים בהיקף ממוצע של כ־312BCM, אך ההסתברות להימצאות גז אינה ידועה. הרחבת הסקר התלת־ממדי לאזורים אלו תאפשר הבנה טובה יותר של הפוטנציאל שלהם. נובל לא מספקת נתונים איזה חלק מהפוטנציאל נובע משדות אלון ורות, ואיזה חלק נובע מהשטח הימי השייך לקפריסין.

הערכה מוטה מעלה

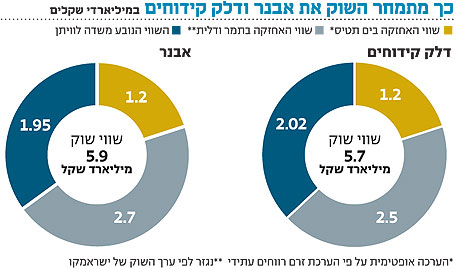

בפרויקטים של ים תטיס נשארו 21.1BCM של גז טבעי (מוכחים וסבירים). בשלושת הרבעונים האחרונים יצרה פעילות ים תטיס לאבנר ולדלק קידוחים זרם רווחים נקי של כ־20 מיליון דולר דולר לכל BCM גז. בשקלול קצב מכירה אופטימי של 4BCM בשנה, ומקדם היוון של 10% בשנה, נקבל כי אחזקתה של כל אחת מהחברות בים תטיס שווה כ־1.2 מיליארד שקל. עם זאת, זוהי הערכה אופטימית, המתעלמת מעלויות תשתית הצפויות לפרויקט, ובנוסף קצב הפקת הגז בפועל אטי יותר. ההערכה הזו אף גבוהה יותר משווי השוק הממוצע שהיה לאבנר ולדלק קידוחים בשנים 2007–2008, בתקופה שבה הוערכו בעיקר לפי ההכנסות הצפויות מים תטיס (בטרם קידוח תמר). לדלק קידוחים אחזקה גבוהה יותר בים תטיס, אך הערך הכלכלי של הקידוח עבורה ועבור אבנר הנו דומה, בשל התמלוגים הגבוהים בהרבה שמשלמת דלק קידוחים לבעלי השליטה.משווי השוק של ישראמקוניתן לגזור אומדן לערך ששוק ההון מקנה לקידוח תמר, כיוון שלישראמקו אין אחזקה בים תטיס או בלווייתן. השווי של ישראמקו נובע מנכסים נזילים של 358 מיליון שקל (לאחר הנפקת הזכויות), מאחזקה של 28.75% בקידוחי תמר ודלית (אך לאחר תמלוגים שישולמו לישראמקו אינק יישארו לישראמקו כ־26.4% מההכנסות), ומאחזקה גבוהה ברישיונות שמשון ודניאל, שבהם נערכו סקרים תלת־ממדיים שתוצאותיהם צפויות להתפרסם עד סוף החודש (שמשון), ועד סוף חודש אוגוסט (דניאל).

כעת, באותה שיטה, נחשב גם את הערך הנובע לאבנר ולדלק קידוחים מאחזקותיהן (15.625% כל אחת) בקידוחי תמר ודלית – על פי שווי השוק של ישראמקו. הערך הנובע לאבנר מהקידוחים עומד על 2.69 מיליארד שקל, והערך הנובע לדלק קידוחים עומד על 2.55 מיליארד שקל. לשתי השותפויות אחזקה זהה בתמר ודלית, וההפרש שמתמחר השוק לערך הקידוחים עבורן נובע מהתמלוגים הגבוהים יותר שתצטרך דלק קידוחים לשלם מהכנסותיה. גם כאן נציין כי מדובר בהערכה המוטה מעלה, מאחר שהיא נגזרת מערכי האחזקות של ישראמקו ומתעלמת מהערך של רישיונות שמשון ודניאל.

שווי השוק של אבנר ושל דלק קידוחים נובע כמעט כולו מים תטיס, תמר, דלית ולווייתן, ולכן אם נפחית את ערך האחזקות שחישבנו, נוכל לגזור את הערך שמקנה השוק לאחזקת השותפות בלווייתן. ערך האחזקה שנקבל יהיה מוטה כלפי מטה, מאחר שהערך שייחסנו לים תטיס ולתמר ודלית מוטה כלפי מעלה. על פי החישוב, כשליש מהערך של אבנר ושל דלק קידוחים נובע מהפוטנציאל של מאגר הגז בלווייתן. על פי מחיר השוק של אבנר ושל דלק קידוחים, הערך המוקנה לשדה לווייתן עומד על כ־9.1 מיליארד שקל.חלק הארי בשווייה של שותפות רציו נובע מאחזקתה (15%) ברישיון רציו, המהווה חלק עיקרי משדה לווייתן. לרציו יה"ש אחזקות גם ברישיון גל (90%) וברישיון שרית היבשתי (25% - ראו מפה), והנכסים הנזילים שבידיה מסתכמים בכ־178 מיליון שקל. אם ננטרל את ערך אחזקותיה של רציו יה"ש ברישיונות שרית וגל, ונתחשב בתמלוגים שתשלם (6% מההכנסות עד לכיסוי עלויות הקידוחים ו־8% לאחר מכן) נקבל כי רישיון רציו מתומחר על ידי השוק בכ־9 מיליארד שקל.

6 תגובות לכתיבת תגובה