צילום: אבי ולדמן

צילום: אבי ולדמן

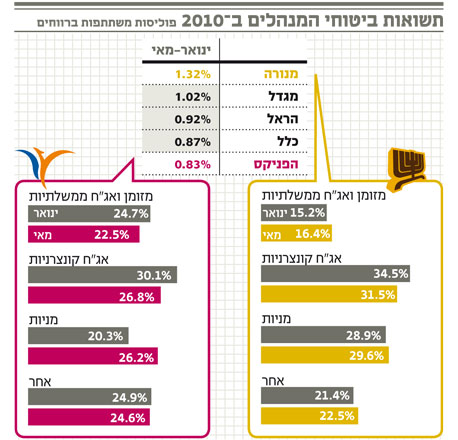

ביטוח מנהלים - במרדף אחר השוק: הפניקס מגדילה החשיפה למניות

בשנה האחרונה גדל רכיב המניות בתיק ביטוח המנהלים של הפניקס מ־16.5% ל־26%, אולם בהשוואה למתחרות היא עדיין מפגרת מאחור

היא אחת הסיבות להתברגותה בראש טבלת הישגי ביטוחי המנהלים מתחילת השנה - עם תשואה מצטברת של 1.32% נכון לסוף מאי. נזכיר כי מנורה היתה גם זו שהובילה את התשואות בשנת 2009.

המחצית הראשונה של 2010: שנת ההתפכחות

קופות גמל - אמיר הסל: "אני לא מתכוון לרוץ למזומן"

קרנות הנאמנות: הפעם הציבור נשאר בקונצרניות

שוק ההנפקות: 121 הנפקות - 18 מיליארד שקל

וול סטריט: החשש משפל חוזר בצורת W שוב כאן

ת"א סגרה בירידות - במחזור ענק של 4.2 מיליארד שקל

מיד אחריה ברשימה מתמקמת מגדל, שהצליחה לסגור במחצית השנה האחרונה את הפער שנוצר ב־2009, לאחר שינוי חד שעשתה בתיק - הגדלת הרכיב המנייתי (ובעיקר את החשיפה לחו"ל). את הרשימה סוגרת חברת הביטוח הפניקס, שמאז פרוץ המשבר ב־2008 לא הצליחה להתרומם לעומת המתחרות.

ניתוח תמהיל הנכסים של הפניקס מעלה כי מנהל ההשקעות הראשי שלה, גדי גרינשטיין, לא שוקט על שמריו. מאז נכנס לתפקיד בתחילת השנה, החל גרינשטיין להגדיל את רכיבי הסיכון בתיק. מאז יוני אשתקד גדל הרכיב המנייתי בתיק מ־16.5% ל־26.2% על חשבון החשיפה לאג"ח קונצרניות שקטנה. כמו כן, גרינשטיין הגדיל את החשיפה לחו"ל מ־15.5% בינואר ל־21% בסוף מאי, בדומה למגמה שמאפיינת את רוב השוק. אלא שלמרות המהלכים הללו, הפניקס עדין מפגרת מאחור, ורמת החשיפה שלה לנכסי הסיכון עדיין נמוכה מזו של המתחרות.

מי שבלטה בפער בין תשואות קופות הגמל שלה (שהיו גבוהים במיוחד) להישגי ביטוחי המנהלים היא כלל ביטוח, שמתחילת השנה גילתה חולשה בשוק ביטוחי המנהלים עם תשואה מצטברת של 0.87%. העובדה המעניינת היא שמתחילת השנה כלל כמעט שלא שינתה את תמהיל ההשקעות בתיק שלה. רכיב המניות נשאר דומה - בסביבות 32% - וכך גם מרכיב האג"ח הקונצרניות שעומד על כ־29%.

באופן עקרוני ניתן לומר כי המחשבה המנחה את מנהלי ההשקעות היא שביטוחי מנהלים הם השקעה לפנסיה. מסיבה זו אותם מנהלים לא מתרגשים מתנודות השוק, מה גם שבניגוד לקופות הגמל, בפוליסות הישנות אין ניוד חוסכים, כך שהם פחות חשופים לתחרות הענפית.

וכך, בדיוק כאשר השווקים קורסים, מנהלי ההשקעות של ביטוחי המנהלים כבר מחממים מנועים לקראת סיבוב נוסף, כאשר האמיצים יותר ייכנסו כבר היום למשחק לעומת הזהירים שימתינו עד יעבור זעם. מה יהיה על הפחדנים? אלו כנראה יפגרו מאחור.

תגובה אחת לכתיבת תגובה