צילום:אי פי

צילום:אי פי

תתכוננו לשוק דובי

כלכלני S&P צופים ירידה נוספת של כ־10% במהלך החודשים הקרובים ב־S&P 500. ההתאוששות תבוא לקראת סוף השנה, שאותה צפוי לסגור המדד בנקודת ה־1,110. השווקים המתעוררים בעת הזו אטרקטיביים יותר

מדד S&P 500 יגיע לרמה של 1,190 נקודות ב־12 החודשים הבאים ול־1,110 נקודות בסוף שנה זו (7.7% מעל שער הסגירה שנקבע ב־30 ביוני, ובהשוואה ל־1,078 נקודות - רמת הנעילה ביום שישי האחרון). כך צופה ועדת ההשקעות של S&P. עם זאת, אנו מאמינים כי מדד S&P 500 צפוי לגלוש בטווח הזמן הקצר לשוק דובי, תוך ירידה של 20% מרמה של 1,217.28 נקודות שנקבעה ב־23 באפריל השנה.

לאחרונה הורידה ועדת ההשקעות של S&P את החשיפה המומלצת למניות בארה"ב בפעם השנייה השנה. ככל שההתאוששות מתמשכת, המשקיעים שואלים האם שוק המניות אינו מתמחר התקדמות כלכלית חזקה מדי. הנתונים ההיסטוריים מראים כי מאז שנת 1919 עלה מדד S&P 500 בשיעור חציוני של 8.9% ברבעון שבו הסתיים מיתון (ורשם ירידות בשכיחות של 6% לעומת ממוצע של 38% בכל הרבעונים), אך המשיך והאט לקצב עלייה של 1% בלבד ברבעון השלישי שלאחר תום המיתון, עם שכיחות ירידות גבוהה מהממוצע, בשיעור של 44%.

הרבעון הרביעי שלאחר תום מיתון - כמו הרבעון השלישי של 2010 (אם מתייחסים לאוגוסט 2009 כמועד שבו הסתיים המיתון) - מאופיין על פי רוב בהתאוששות מחירים זמנית, המקדימה היחלשות חוזרת במגמת העליות. ההיסטוריה מראה, אם כך, אך אינה מבטיחה, שאנו עשויים לחזות בהתאוששות במהלך הרבעון הנוכחי, אך המשך העליות צפוי להיות כבר פחות חזק ובטוח.

למעשה, ההערכות של S&P בנוגע למגמת ההתאוששות מהמשבר האחרון מעולם לא היו נלהבות: הצמיחה בארה"ב צפויה להיות מתונה הן ב־2010 והן ב־2011. הכלכלן הראשי של S&P, דיוויד וייס, כתב לאחרונה כי "הנתונים מאשרים שהכלכלה האמריקאית צומחת, אם כי בקצב אטי. אין זה מפתיע, כי עוד כשהמגמה היתה בחיתוליה, קראנו לה 'התאוששות בהילוך אטי'". וייס סבור כי השאלות לגבי שיעורי הצמיחה נובעות מהסביבה הבינלאומית, ובכלל זה חולשת היורו ובעיות החוב של מדינות אירופה, וכן מסיום תוכניות התמרוץ.

אם ניתן להגדיר את התחזית הכלכלית שלנו כ"ניטרלית", הרי שאת תחזית הרווחים יש להגדיר כ"חיובית". האנליסטים של S&P צופים כי הרווח התפעולי למניה במדד S&P 500 יגדל ב־42% ברבעון השני, ב־31% ברבעון השלישי וב־28% ברבעון הרביעי. עבור שנת 2010 כולה אנו צופים גידול של 44% בתוצאות התפעוליות.

צפי לעלייה ברווח למניה

בסיכום השנה אנו צופים הן צמיחה כמותית במכירות והן עליית מחירים, אשר יביאו לעלייה ברווח למניה, למרות אי־הוודאות הגוברת לגבי שוק הנדל"ן. עם זאת, הפעילות האחרונה בשוק עשויה לרמז כי תחזיות הקונצנזוס עבור שנת 2010 ובייחוד עבור 2011 הנן אופטימיות יתר על המידה.

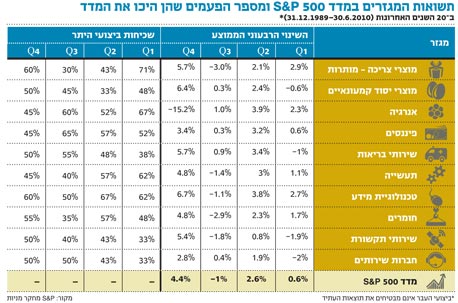

חששות וספקות הקשורים לרפורמות הפיננסיות, איתנות הצרכנים בארה"ב, הצמיחה בסין, משבר החוב האירופי וכן דליפת הנפט במפרץ מקסיקו - כל אלה גרמו כבר לירידה של יותר מ־10% מנקודת השיא של ההתאוששות בשוק, שנרשמה ב־23 באפריל. ההיסטוריה מלמדת שהרבעון השלישי של השנה, באופן מסורתי, הוא החלש ביותר, ואמנם מדד S&P 500 רשם ירידה ממוצעת של 1% בכל הרבעונים השלישיים מאז שנת 1970 (בולטים במיוחד בירידות ההיסטוריות ברבעון השלישי מגזרי הוצאות קמעונאיות, תעשייה, טכנולוגיית מידע, חומרים ושירותי תקשורת - ראו בטבלה).

מאז שנת 1928 נרשמו 41 רבעונים שבמהלכם ירד S&P 500 בשיעור של 5% או יותר, אולם ברבעונים העוקבים שלאחר מפולת המחירים עלה המדד בשיעור חציוני של 5.5%, ורשם תשואה חיובית ב־71% מהמקרים.

רמת התמיכה נפרצה מטה

האסטרטג הטכני הראשי של S&P, מארק ארבטר, מאמין שאנו עומדים בפני תקופה קשה. לדבריו, "רמת תמיכה חשובה בגרף של מדד S&P 500 נפרצה - מה שמרמז כי התיקון עלול להפוך לשוק דובי. אנו סבורים שהשוק צפוי להמשיך ולהפגין חולשה במהלך חודשי הסתיו, עם נקודת שפל אפשרית בחודשים ספטמבר או אוקטובר. לאחר מכן אנו צופים התאוששות חזקה בשניים־שלושה החודשים האחרונים של השנה, כאשר מדד S&P 500 יסגור את שנת 2010 סביב 1,100 נקודות". ארבטר מצביע על החולשה בתשואת אג"ח ממשלת ארה"ב לעשר שנים כסיבה לדאגה וכסימן לכך שחששות המשקיעים גברו.

האסטרטג הבינלאומי של S&P, אלק יאנג, צופה מגמה מעורבת עבור המניות הבינלאומיות במחצית השנייה של השנה. לדבריו, "תחזיות הקונצנזוס למכפילי הרווח למניה, ברמות של 12.6 עבור שווקים מפותחים ו־11.6 עבור שווקים מתעוררים, הן סבירות, אך לא צפוי גידול משמעותי במכפילים עד שאי־הוודאות המאקרו־כלכלית העולמית תדעך במידת מה".

"לאור הערפל בטווח הזמן הקצר, אנו מעדיפים מניות בשווקים מתעוררים", הוסיף יאנג. "בשווקים אלו, להערכתנו, תחזית ההשקעה לטווח ארוך היא הטובה ביותר עקב קצב צמיחה מהיר יותר, רמות חוב נמוכות ומגמות דמוגרפיות חיוביות. כמו כן, המטבעות בשווקים המתעוררים צפויים להמשיך ולהתחזק לעומת הדולר האמריקאי, וכך לשפר עוד יותר את התשואות על מניות בשווקים המתעוררים הנקובות בדולרים".

סם סטובל הוא אסטרטג ההשקעות הראשי של S&P

2 תגובות לכתיבת תגובה