צילום: עמית שעל

צילום: עמית שעל

ראיון "כלכליסט" - ראשי בית ההשקעות TAM האמריקאי: "אם נתמקד במה שאומרות מודי'ס ו־S&P, נהיה מחוץ לעסק"

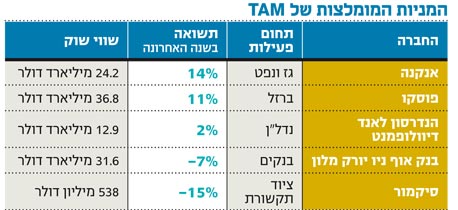

נשיא ומנכ"ל בית ההשקעות TAM דיוויד בארס, שקרן הדגל שלו השיגה מאז שנת 1991 תשואה שנתית ממוצעת של 12%, מגלה מהי פילוסופיית ההשקעות שלו, מסביר למה אנליסטים וחברות דירוג הם רק חלק קטן מהתמונה ונוקב בחמש המניות המומלצות, שצפויות להניב למשקיעים תשואה בטווח הארוך

"אנחנו אוספים מהרצפה מניות שמתאימות לפילוסופיית 'הזול והבטוח' של (TAM - Third Avenue Management) ומחזיקים בהן לתקופות ארוכות", כך הסבירו ל"כלכליסט" דיוויד בארס, נשיא ומנכ"ל בית ההשקעות TAM, ואיאן לאפי, מנהל משותף של קרן הדגל של בית ההשקעות, שהשיגה מאז 1991 תשואה שנתית ממוצעת של 12%.

השניים ביקרו לאחרונה בישראל כאורחי KCPS, שאיתה הם מנהלים קרן השקעות ערך משותפת. בארס עצמו היה שותף לייסוד TAM, עם גורו השקעות הערך מרטי וויטמן. היום מנהל בית ההשקעות נכסים בשווי 16 מיליארד דולר.

בראיון ל"כלכליסט" הם מפרטים את פילוסופיית ההשקעה של הפירמה, ומסבירים למה לא צריך לסמוך על סוכנויות דירוג האשראי ולמה האנליסטים בוול סטריט טועים.

כיצד אתם מגדירים השקעת ערך?

"לדעתנו, כדי שהשקעה תוגדר כהשקעת ערך, היא צריכה להיות זולה ובטוחה", אומר לאפי. "כדי שמניה תהיה בטוחה, היא צריכה לעמוד בשלושה קריטריונים. הראשון: אנחנו משקיעים רק בחברות עם נכסים איכותיים מאוד, כאלה שיתאימו לכישורים שלנו. אנחנו מחפשים חברות עם מאזן חזק שיכולות לשרוד משברים כמו מחנק האשראי שפקד את הכלכלה העולמית. כך, למשל, רוב המניות שהשקענו בהן נכנסו למשבר עם מאזן חזק, ולכן לא היו צריכות לגייס הון ולדלל את בעלי המניות שלהן. חברות אלה ממוצבות כיום היטב לקראת צמיחה עתידית.

דגש על בחירת הנהלה

"הקריטריון השני הוא צוות הנהלה שברקורד שלו הצלחה עקבית וקידום החברה לאורך זמן. אנו מחפשים הנהלה שתראה איתנו עין בעין את האינטרס של בעלי מניות מיעוט, ולכן אני מעדיף הנהלה שתהיה בעלת אחזקה בחברה. מאחר שאנחנו מתרכזים בחברות עם מאזן חזק, אנו מחפשים מנהלים שמרנים יחסית, שאינם פועלים במינוף.

"מאחר שאנחנו מחזיקים את המניה לתקופות של חמש, שבע או עשר שנים, הצלחת ההנהלה בהגדלת הערך של החברה לאורך זמן היא זו שתקבע את הצלחת ההשקעה שלנו.

"הקריטריון השלישי הוא הבנת העסק. כל אנליזה שלנו מתחילה בבחינה מקיפה של הדו"חות הכספיים של החברה. אם אנחנו לא מצליחים להבין מהדו"חות הכספיים את הפעילות העסקית של החברה ואיך היא מייצרת את הכסף שלה, לא נשקיע בה. ההיסטוריה מלמדת שהאסטרטגיה הזו הצילה אותנו מהרבה צרות: משבר הדוט.קום בשנות התשעים המאוחרות, וורלדקום ואנרון ב־2002 או לאחרונה בנקי ההשקעות או חברות קשורות, כמו ליהמן ברדרס, פרדי מק ופאני מיי. בחברות אלה לא הצלחנו להבין את המאזן של החברה, ובאלה שהבנו, ראינו שהחברות יותר מדי ממונפות עבורנו ולכן בחרנו להתרחק מהן".

מהי מניה זולה עבורכם?

"זול עבור TAM זה הנחה משמעותית במונחי שווי חברה או שווי שוק. אנו מנסים למצוא את החברות שהשווי המתקבל לגביהן בהערכות שלנו נמוך כמה שיותר מהשווי הנוכחי. המתודולוגיה שלנו כוללת גם חיפוש אחר חברות שאנו מעריכים כי הן יכולות להשיג צמיחה שנתית דו־ספרתית. זה לא אומר שאנחנו דורשים זאת בשנה הבאה או בזו שאחריה. בדרך כלל ההזדמנויות הטובות ביותר מגיעות כאשר בטווח הקרוב תחזית הצמיחה של החברה רעה".

במה אתם שונים מקרן נאמנות?

לאפי :"הפורטפוליו שלנו מתרכז ב־30 חברות, כאשר עשר האחזקות הגדולות הן יותר מ־60% מהפורטפוליו. אנו משקיעים לזמן ארוך ולכן אנחנו מכירים היטב את החברות, ובמקרים מסוימים אנחנו גם מחזיקים יותר מ־20% בחברה. אנחנו יושבים בחבר המנהלים של חלק מהחברות, כך שבכל הקשור למעורבות בניהול - אנחנו עושים יותר ממנהלי קרנות נאמנות".

אז אתם פרייבט אקוויטי?

בארס לא מרוצה מההגדרה. לדבריו, "הקרנות שאנחנו מתחרים בהן - קרנות הפרייבט אקוויטי - דורשות מהלקוחות דמי ניהול גדולים יותר, והלקוחות נדרשים להשקיע את הכסף לתקופה ארוכה. אצלנו, לעומת זאת, הכסף הרבה יותר נזיל. אף שאנחנו מאמינים בהשקעה לזמן ארוך, המשקיעים יכולים לקבל את הכסף המושקע ברגע שהם חפצים בו".

עד כמה אתם מעורבים בניהול החברות שבהן אתם משקיעים?

"אם אנחנו עושים עבודה טובה בהערכת ההנהלה טרם ההשקעה, אז אנחנו נהיה בעלי מניות פסיביים, אבל אם אנחנו מבינים שטעינו לגבי ההנהלה, אנחנו מוכרים את המניות. אלא אם כן אנחנו חושבים שמאזן החברה מספיק משכנע כדי שנשמור את אחזקותינו בחברה, ואז אנחנו מבצעים פעולות נגד ההנהלה. גם זה שונה מבקרן נאמנות".

אתם משקיעים במניות בטוחות, אבל סוכנויות דירוג האשראי נתנו ל־AIG דירוג מושלם והחברה קרסה.

"אנחנו עושים את האנליזה שלנו לבד ולא סומכים על סוכנויות הדירוג", מסביר לאפי. "אנחנו מסתכלים על ההמלצות שלהן; זה יכול להיות משמעותי אם לחברות יש התחייבויות שהיוו את הטריגר להורדת הדירוג. אי אפשר להתעלם מהן, אבל אנחנו לא עושים החלטות השקעה לפי הניתוח שלהן גם אם הן נותנות דירוג מושלם לחברה כזו או אחרת".

"עושים את העבודה לבד"

לבארס יש ביקורת חריפה יותר על סוכנויות דירוג האשראי: "בארצות הברית ובעולם כולו כמות המידע הזמינה למשקיע שעל בסיסה הוא יכול להחליט אם להשקיע בנייר כלשהו גבוהה מאי פעם. אם נתמקד רק במה שמודי'ס ו־S&P אומרות, נהיה כמו הרבה גופים אחרים - מחוץ לעסק. הדירוג שמעניקות סוכנויות הדירוג הוא רק חלק מהמידע שניתן להשתמש בו, אבל הוא לא אמור לספק את האמת. אם היינו חושבים שהוא מספק את האמת, היינו בצרות גדולות. זה עוזר לכוון אותנו, אבל אנחנו עושים את העבודה בעצמנו בכל השקעה".

אך לא ניתן להתעלם מזה שהסוכנויות מנתבות לעתים את השוק.

בארס: "הרבה משקיעים נשענים על סוכנויות הדירוג ועל הערכות של אנליסטים בוול סטריט, ומבצעים השקעות על בסיס המלצותיהם, ולכן התנודתיות בשוק. אם היינו מתייחסים לזה, היינו משתגעים. אם נבחן לדוגמה את BP, המניה נחתכה בחצי, והאנליסטים ממליצים להשקיע בה מאחר שלדעתם המניה זולה. אנחנו לא נשקיע בה, מאחר שאנחנו לא יודעים מה צופן העתיד ומהן המחיקות הנוספות שהיא תצטרך לבצע. מישהו יכול להבטיח שלא יפגע הוריקן במפרץ מקסיקו? יש יותר מדי אי־ודאות ויותר מדי משתנים. עבורנו זה לא עומד בקריטריון הבטיחות. המקרה של BP דומה לזה של AIG - אנשים רכשו מניות של ענקית הביטוח בגלל שחשבו שהיא זולה, אבל היא המשיכה לרדת".

בתור משקיעים לטווח ארוך, מתי מגיעה העת למכור מניות?

לאפי: "רק 10%–15% מהתיק שלנו משתנים משנה לשנה, כך שאנחנו לא עושים הרבה מכירות. אם אנחנו עושים טעות או שפספסנו הערכה כלשהי, אנחנו נמכור את המניה. ייתכן גם שיש שינוי בעסקי החברה או שינוי במאזן שיגרום לנו למכור את האחזקה בחברה. אנחנו נמכור גם אם נעריך כי המניה מוערכת יתר על המידה".

לא התפרסמו תגובות לכתיבת תגובה