צילום: אוראל כהן

צילום: אוראל כהן

2011: שנת המבחן של כלל ביוטכנולוגיה

זרוע אחזקות הביומד של נוחי דנקנר השיגה תשואה של 33% מתחילת השנה. מבט מעמיק אל הפורטפוליו מלמד שרוב אחזקותיה העיקריות של החברה יגיעו לצומת טי מכריע בסוף השנה הבאה. חלק ראשון

רוב מניות מדד הביומד רושמות תשואה שלילית מהותית ב־2010, אחרי שזינקו בסוף השנה שעברה. ברוב המקרים ירידות השערים אינן נובעות בהכרח מדיווחי החברות, אלא משינוי סנטימנט כללי של השוק - היחס לסיכון של המשקיעים ונכונותם לשלם עבור מניות חלום. התוצאה היא שרוב "כרטיסי ההגרלה" במגזר הביומד הם כעת זולים יותר.

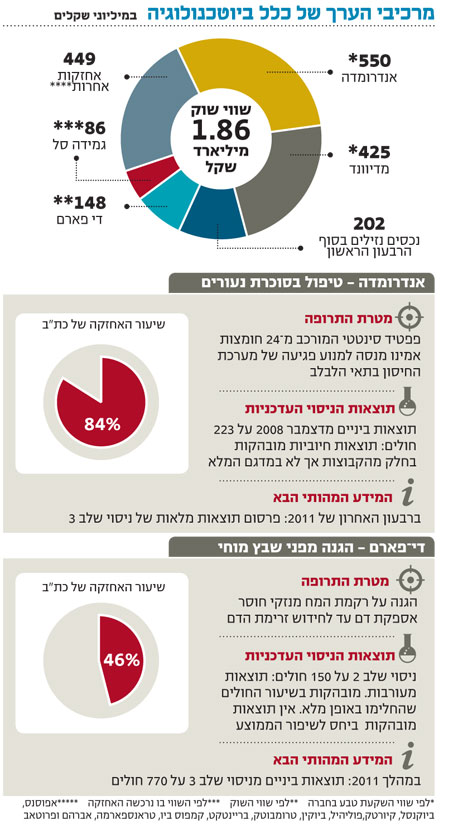

לא כך הם פני הדברים לגבי חברת האחזקות הגדולה בענף, כלל ביוטכנולוגיה(כת"ב), המציגה מתחילת השנה תשואה של 33%, ובמונחי שווי שוק מדורגת שנייה במדד הביומד, קרובה לגיוון אימג'ינג שבמקום הראשון.

כת"ב דיווחה במהלך השנה על תוצאות טובות שהושגו בניסויי חברת מדיוונד, שבה היא מחזיקה 55%, ועל הסכם רכישת מניות בגמידה סל, שבה היא מחזיקה 20%. אולם, בחינת עומק של החברה, על פוטנציאל האפסייד והדאונסייד, דורשת ניתוח מקיף של כל אחזקותיה העיקריות.

רק חלק קטן מהחברות המוחזקות על ידי כת"ב הן סחירות, אך לשווי כמה מהחברות ניתן לקבל אינדיקציה על פי השקעת טבע בהן או על פי השווי שבו נרכשו השנה. שוויין הנוכחי של החברות אמנם שונה, אך השוואת המספרים עשויה ללמד על חשיבותן היחסית של החברות בפורטפוליו, ועל ההשפעה הצפויה להודעותיהן על מחיר מניית כת"ב.

ארבע מהחברות המוחזקות - אנדרומדה, די־פארם, גמידה סל וקיורטק - מפתחות מוצרים חדשניים מאוד שעשויים לשנות את פני השוק שבו הן פועלות. הסיכוי שישלימו את הליך הפיתוח בהצלחה ויקבלו אישור אינה מאוד גבוהה - אבל אם הוא יתממש, אז פוטנציאל השוק גדול, התחרות נמוכה, והמרחק בין אישור השיווק למכירות עשוי להיות קצר.

שתי אחזקות מהותיות אחרות - מדיוונד ופוליהיל - עמלות על פיתוחים, שהסיכוי להשלמתם ולקבלת אישור שיווק הוא גבוה יותר. גם שוק היעד גדול, אך תחרותי מאוד, ולכן הדרך מאישור המוצר ועד למכירות מהותיות עשויה להיות ארוכה מאוד.

2011 היא השנה שבה צפוי להתברר הפוטנציאל של מרבית האחזקות הגדולות, ועד תחילת 2012 נדע האם לפחות חלק מהחלומות של כת"ב יתגשמו, או שימחקו את ההשקעה.

אנדרומדה

אנדרומדה מנסה לפתח תרופה מהפכנית, הראשונה שתצליח לעצור, או לפחות לעכב, את התפתחות מחלת סוכרת הנעורים. אם התרופה תתגלה כיעילה ותאושר לשיווק, ייפתח בפני אנדרומדה שוק ענק ללא תחרות. החיסרון הוא שהסתברות ההצלחה של פרויקטים יומרניים נמוך בהשוואה לתהליכי פיתוח של תרופות הדומות בפעולתן לתרופות מוכרות.

סוכרת נעורים היא מחלה שבה תוקפת מערכת החיסון את תאי הבטא בלבלב (המייצרים אינסולין). מרבית הטיפולים במחלה כיום מתמקדים במתן אינסולין כדי לווסת את רמת הסוכר בדם, ומטפלים למעשה בסימפטום ולא במחלה עצמה. התרופה של אנדרומדה היא פפטיד סינתטי המורכב מ־24 חומצות אמינו, ומנסה למנוע את הרס התאים בלבלב.

הזכות לפיתוח התרופה נרכשה מחברת דבלוגן ב־2007 תמורת אחוזים מהכנסות עתידיות ותשלומים על אבני דרך, ונתון ראשון על יעילותה ניתן בתוצאות חלקיות של ניסוי שלב 2 שביצעה דבלוגן. הניסוי נערך על 94 חולים שקיבלו את התרופה במשך שנתיים. יעילות התרופה הודגמה בכך שנצפתה ירידה בהידרדרות המחלה בקבוצה המטופלים לעומת קבוצת הביקורת. עם זאת, לא הושגה מובהקות סטטיסטית.

אנדרומדה מבצעת כעת ניסוי שלב 3 תחת פרוטוקול שאושר על ידי האיחוד האירופי, על מדגם של כ־450 חולים שגיוסם הסתיים באוגוסט 2009. משך הטיפול בכל חולה הוא 24 חודשים, ותוצאות הניסוי צפויות להתפרסם ברבעון האחרון של 2011.

לאחר השלמת ניסוי זה תבצע החברה ניסוי המשך, ובו מטופלים בישראל שקיבלו את התרופה בניסוי הראשון, ושהלבלב שלהם עדיין מייצר אינסולין, ימשיכו לקבל את התרופה במשך שנתיים נוספות, ואילו חולים אחרים שקיבלו את התרופה יהוו קבוצת ביקורת.

פרסום מספר החולים מישראל שישתתפו בניסוי ההמשך (אם יתבצע לפני פרסום התוצאות הסופיות של הניסוי הראשון) עשוי לתת אינדיקציה ראשונית בנוגע להצלחת הניסוי.

על פי תוצאות הביניים של הניסוי, שהתפרסמו בדצמבר 2008, וכללו 223 חולים, נמצאה יעילות טיפולית מובהקת בתת־קבוצות מסוימות שקיבלו את התרופה. עם זאת, לא הושגה מובהקות בתוצאות המדגם המלא. השאלה היא האם הכפלת המדגם תשיג את המובהקות הרצויה.

במקביל החלה אנדרומדה בחודש מאי בניסוי שלב שלישי נוסף (בשפה המקצועית - ניסוי מאמת) לצורך אישור התרופה במדינות איחוד האירופי ובארה"ב. היקף הניסוי המאמת צפוי להיות זהה לניסוי הראשון, והוא צפוי להסתיים ב־2014.

העובדה שטבע, המחזיקה כ־15% בכת"ב, ביצעה השקעות ישירות נוספות באנדרומדה בחודש שעבר מלמדת שתוצאות הביניים מותירות סיכוי סביר להשלמת הניסוי בהצלחה.

טבע ניצלה ביוני את האופציה והגדילה את אחזקותיה באנדרומדה ל־16% תמורת השקעה נוספת של 11.9 מיליון דולר. במקביל השקיעה כת"ב בחברה עוד 5.6 מיליון דולר. ההשקעות בוצעו לפי שווי של 170 מיליון דולר לחברה, והתמורה תשמש אותה למימון המשך ניסוי קליני שלב 3 המאמת.

תוצאות הניסוי, שאמורות להתפרסם לקראת סוף 2011, צפויות להיות האירוע המהותי ביותר עבור מניית כת"ב בשנתיים הקרובות. תוצאות מובהקות של עיכוב מהותי בהתפתחות מחלת הסוכרת יאפשרו את אישור התרופה באירופה, ויסמנו פריצת דרך בטיפול במחלות אוטואימוניות.

תוצאות טובות בניסוי, אך ללא מובהקות מוחלטת, ידחו את מועד ההכרעה עד לפרסום תוצאות הביניים של הניסוי המאמת. תוצאות חלשות יהפכו את הניסוי המאמת לחסר ערך, ויפגעו מאוד במניית כלל ביוטכנולוגיה.

די־פארם

הפיתוח של די־פארם, כמו של אנדרומדה, יומרני, הסבירות להצלחה נמוכה, אבל אם היא תתממש, פוטנציאל המכירות הוא גבוה מאוד. התרופה של די־פארם מיועדת לספק הגנה לרקמת המוח מנזקי שבץ איסכמי (שבץ הנובע מחסימת כלי הדם) עד לחידוש זרימת הדם.

כת"ב מחזיקה ב־46% ממניות החברה (48% בדילול מלא), אך שווי השוק של האחזקה (במניות ובאופציות) עומד על פחות מ־10% משווי השוק של כת"ב, לאחר שמניית די־פארם איבדה כמעט מחצית מערכה מתחילת השנה.

ב־2009 גייסה די־פארם הון מבעלי השליטה ומהציבור. במהלך מאי 2010 מימשה כת"ב חלק מהאופציות שהיו בידיה למניות, ומכרה מניות ואופציות בהיקף כספי דומה. המימוש נועד להבטיח שלדי־פארם יהיו מספיק משאבים נזילים, לפחות עד פרסום דו"ח הביניים של ניסוי שלב 3 בתרופה לטיפול בשבץ מוחי. החברה קיבלה את אישור ה־FDA לפרוטוקול הניסוי, כך שאם יתקבלו בו תוצאות טובות, המשך התהליך עד לאישור שיווק התרופה בארה"ב יהיה קצר יותר.

ניסוי שלב 3 החל בדצמבר 2009 וייערך על 770 איש שלקו בשבץ מוחי ברמה בינונית או גבוהה. בניסוי שלב 2 שנערך על 150 חולים, שיעור ההחלמה המלאה בקבוצת המטופלים (שקיבלו את התרופה עד תשע שעות לאחר השבץ) היה גבוה מזה שבקבוצת הביקורת באופן מובהק.

עם זאת, בקריטריון השני להצלחה - שיעור השיפור הממוצע (או הירידה ברמת הפגיעה) בכלל החולים על פני 90 יום - לא הושגה מובהקות סטטיסטית בכלל המדגם אלא רק בתת־קבוצה אחת.

עובדה נוספת שמעלה חשש היא שניסיונות די־פארם ליצור שיתופי פעולה עם כמה חברות לא הגיעו לכלל הסכם - כלומר אותן חברות גדולות שבחנו את תוצאות ניסוי שלב 2 החליטו שלא להשקיע את הכסף הגדול הנדרש למסחור התרופה.

תוצאות הביניים של ניסוי שלב 3, הצפויות להתפרסם ב־2011, יבהירו האם די־פארם בכל זאת עולה על המסלול לתרופה מבטיחה. ב־2008 הגדילה כת"ב את אחזקותיה בחברה לפי שווי שוק של 22 מיליון דולר בלבד באמצעות מימוש זכויות (חלק מבעלי המניות בחרו שלא לממש זכויות). קשה לדעת האם חששות המשקיעים נבעו ממצב השוק אז, או מחששות קונקרטיים בנוגע להצלחת הניסויים.

תוצאות ביניים טובות ב־2011 יזניקו את מניות די פארם וכת"ב, בעוד שהנזק מתוצאות לא טובות מוגבל, עקב הירידה בשווי השוק של די־פארם. אם התוצאות יהיו חיוביות, תצטרך החברה לגייס עוד 50 מיליון דולר לצורך השלמת הניסוי וההליכים לאישור שיווק.

הכותב הוא כלכלן בחברת הייטק

4 תגובות לכתיבת תגובה