צילום: גלעד קוולרצ'יק

צילום: גלעד קוולרצ'יק

הבנק ששרד את הבועה

בימי בועת הדוט.קום קמה מהומה רבה על רקע האפשרויות שפתח מדיום האינטרנט בפני מוסדות פיננסיים, אבל יש בנק אחד ששרד אותה וצומח ב-30% בשנה

בימי בועת הדוט.קום קמה מהומה רבה על רקע האפשרויות שפתח מדיום האינטרנט בפני מוסדות פיננסיים. עיתונים כלכליים ואנליסטים תהו שמא הבנק בצורתו המסורתית עומד לפרוש מן העולם. רבים סברו כי בנקים יוכלו לוותר על הנוכחות הפיזית המכבידה, או לצמצמה משמעותית (סניפים במיקומים מרכזיים תופסים נדל"ן יקר) ולספק שירותי בנקאות מקוונים. המשכה של תיאוריה זו אף ניבא את עלייתם של בנקים חדשים לגמרי, אשר יתרונותיהם העיקריים יהיו יכולתם למשוך אליהם, באמצעות האינטרנט, לקוחות מהבנקים הקיימים והמיושנים.

מאז חלף עשור, בועת הדוט.קום פינתה את מקומה לבועות אחרות וסניפי הבנקים בסגנון "בלוקים ובטון" עדיין איתנו. נכון אמנם ששירותים בנקאיים רבים ניתנים היום לביצוע ללא התערבות של סניף "אמיתי" או פקיד בשר ודם, אולם מרבית הבנקים בעולם מעריכים כי הלקוח הממוצע יתקשה להשלים עם אובדנו של סניף שבו הוא רגיל לקבל שירות - גם אם הוא אינו פוקד אותו לעתים קרובות. מעבר לכך, לסגירת סניפים יש השלכה תדמיתית שלילית.

שריד מוצלח של הדוט.קום

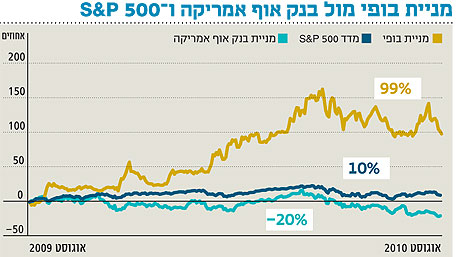

על רקע זה שקעו באבק רוב התיאוריות הפנטסטיות על בנקים אינטרנטיים, אולם BofI (סימול: BofI) הוא דווקא שריד מוצלח של עידן הדוט.קום. בופי הוא בנק אינטרנטי שמופעל על ידי מטה השוכן במבנה אחד בסן דייגו, קליפורניה. שמו המוזר של הבנק הוא ראשי תיבות של Bank of Internet, "בנק האינטרנט".

בופי הנו בנק קטנטן במונחים אמריקאיים ואפילו במונחים ישראליים. המאזן שלו מסתכם בכ־1.4 מיליארד דולר, ובמונחי שקל ישראלי בכ־5.2 מיליארד שקל. לשם השוואה, לבנק אגוד, השישי בגודלו בישראל, יש מאזן בסך 31 מיליארד שקל. למעשה, בופי קטן יותר מכל בנק ציבורי בישראל (כולל בנק ירושלים ודקסיה). הכנסות המימון של בופי בשנת 2009 הסתכמו בכ־77 מיליון דולר, היכן שהוא בין מספר 6 למספר 7 של תעשיית הבנקאות הישראלית, וגם רווחיותו ממקמת אותו במקום דומה.

מפצה על המרווח הנמוך

נהוג לחשוב שבנק קטן יתקשה מאוד להתחרות בענקים. הסיבה קשורה לעלות המקורות הפיננסיים: ככל שבנק קטן יותר ומוּכּר פחות, כך קטנה יכולתו לגייס פיקדונות מהציבור. כדי לפתור בעיה זו עליו להעלות את הריבית שאותה הוא מציע עבור הפיקדונות. אולם אם אין ביכולתו למכור את המוצר העיקרי שלו, הלוואות, במחיר (ריבית) גבוה יותר, המרווח הבנקאי שלו נפגע ומחליש את הבנק. בהינתן מצב של מרווח בנקאי "רזה", הדרך היחידה לשרוד לאורך זמן היא להיות יעיל יותר, ולהימנע מטעויות במתן אשראי ללווים מפוקפקים.

בשתי הנקודות הללו, בופי הוכיח הצלחה יחסית. פלטפורמת האינטרנט שעליה עובד הבנק מאפשרת לו להקטין את עלויות התפעול שלו ביחס למתחרים בעלי נוכחות סניפים מסיבית. אחד האומדנים שממחישים זאת הוא היחס בין הוצאות התפעול של הבנק והכנסותיו מכל המקורות (בעיקר מרווח ריבית והכנסות מעמלות).

אצל בופי היוו הוצאות התפעול כ־51% מהכנסותיו ב־2009 (או 40% בנטרול ההפרשה שביצע בגין חובות אבודים). לעומת זאת, בבנק אוף אמריקה, הבנק הגדול ביותר בעולם כיום, היוו הוצאות התפעול כ־90% מהכנסות 2009 (53% בנטרול ההפרשות לחובות אבודים). המסקנה המתבקשת: על כל דולר הכנסה מריבית, בוֹפִי מצליח להוציא פחות לתפעול הבנק מאשר בנקים אחרים, והדבר מהווה פיצוי על מרווח ריבית נמוך יותר.

גם בצד נכסי האשראי הצליח בופי להישמר טוב יותר מבנקים אחרים מתפיחת החובות הבעייתיים. ב־2009 רשם הבנק הפרשה של 4.7 מיליון דולר לחובות אבודים - שיעור מזערי של פחות מ־0.4% מתיק הנכסים הכולל, ומושא לקנאתם של ענקי התעשייה. בבנק אוף אמריקה, למשל, עמד שיעור זה על יותר מ־5% משווי תיק ההלוואות, ועל כ־2% מסך המאזן.

התעשייה הפיננסית האמריקאית צמחה במהירות בשנים האחרונות. גם בופי רכב על מגמה זו, עם צמיחה מתמשכת ועקבית בהכנסות, מ־13.5 מיליון דולר ב־2003 ל־85.5 מיליון דולר ב־12 החודשים האחרונים, כ־30% בממוצע מדי שנה. בזכות ניהול שמרני הצליח בופי לתרגם תוצאה זו לרווחיות הולכת וגדלה, וגם להימנע מההנגאובר החריף שממנו סובל חלק נרחב של המגזר הפיננסי האמריקאי.

הכותב הנו יועץ מומחה לאסטרטגיה פיננסית למוסדות וליחידים. האמור אינו מהווה תחליף לייעוץ השקעות. הכותב עשוי לפעול בני"ע המוזכרים

לא התפרסמו תגובות לכתיבת תגובה