השקל בשווי משקל

המטבע הישראלי מתייצב וזה הזמן לנצל את זה

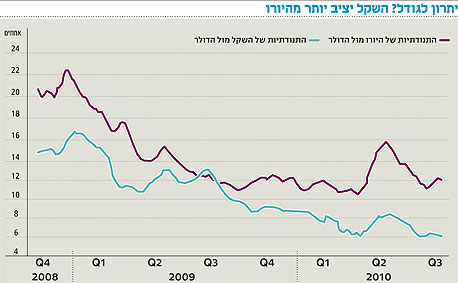

הדולר התייצב בשבועות האחרונים בסביבה של 3.80 שקל לדולר, עם תנודתיות נמוכה. התנודתיות, כפי שנגזרת מסטית התקן של המטבע, ירדה בחודש אוגוסט ל-6.5%, לעומת 9% בתחילת השנה וכ-12% בממוצע בשנת 2009. בשיא משבר 2008 התנודתיות קיבלה ביטוי בסטית תקן של 16%.

ההמרות השוטפות של הזרים ירדו בכשליש מרמתן בתחילת השנה. הדבר משקף פעילות מתונה בשוק ההון ובעיקר בשוק המניות, בעקבות מיצוב של המשק הישראלי כמשק מפותח. עידכון זה העביר את ישראל ממדד המדינות המתפתחות אל מדד המדינות המפותחות. השינוי שנוצר הוא שבעוד שבמדד המפותחות לישראל היה משקל יחסית גדול במדד קטן, כעת היא מקבלת משקל קטן יותר במדד גדול יותר. כך נוצר מצב בו פעילות הזרים בשוק המניות המקומי דעכה, ואיתה דעך גם היקף פעילותם בשוק המט"ח המקומי, בהמרות מדולר לשקל והפוך.

לכן, לעומת המצב בו שוק המט"ח פעל בהתאמה עם שוק ההון בשנים האחרונות וכן גם במחצית הראשונה, בחודשים האחרונים הוא לא מגיב לשוק המניות, כיוון שחלק הזרים בו ירד, כמו גם הפעילות הנגזרת ממנו בשוק המט"ח.טוב לבנק ישראל, טוב למשק

אין ספק כי יציבות זו היא תוצאה רצויה מבחינתו של בנק ישראל. למרות שהנגיד נמנע מלהכריז על שער מועדף עליו יגן, כפי הנראה גם סביבת שערים של 3.80 שקל לדולר היא גם רצויה מבחינתו, מה שמסביר את רכישותיו בשבוע שחלף כל אימת שהשער ירד ממנה. הירידה במרכיב הפעילות הספקולטיבית בשוק, זו שאינה מייצגת פעילות של יבוא ויצוא, היא תופעה ברוכה מבחינתו. יש להניח כי היא תאפשר לבנק ישראל להמנע מהעלאת ריבית. זו אחת המשמעויות הראשונות הנוגעות למשק הישראלי ולשוק ההון.

משמעות נוספת היא מדיניות בנק ישראל. באסיפה הכללית השנתית של מכון היצוא, הציג הנגיד, פרופ' סטנלי פישר, את עיקרי מדיניותו בנושא שער החליפין. בנק ישראל חישב ומצא כי תיסוף השקל מול הדולר בכ- 10%, ישחק את היצוא בכ- 2% שהם קרוב ל- 1% מהתוצר. יחד עם השפעת היבוא ושאר המרכיבים, משמעות הדבר היא גידול של כ- 4% בגירעון במאזן התשלומים.

ניתן להניח כי הנגיד ימשיך לפעול כדי לשמר את היציבות ברמות הנוכחיות בלי העלאת הריבית, כך שהדבר יועיל גם למגזרים הריאליים. מכל מקום, הקטנת הצורך להשתמש יתר על המידה בכלי המדיניות יוצרים מצב נוח לכלל המגזרים במשק, הריאליים והפיננסיים.

מה עושים עם זה?

שער החליפין הוא מרכיב בלתי זניח בבחירת תיק ההשקעות שלנו. מרכיב זה הוא מרכזי וחשוב יותר ככל שמדובר בהשקעות בחו"ל. תנודות המטבע הן מרכיב נוסף בסיכון ההשקעה שלנו מכיוון שהן מאיימות לשחוק את תיק ההשקעות. לכן, משקיעים רבים, מוסדיים או פרטיים, נמנעים מהשקעה בחו"ל עקב ניסיון עבר, של התחזקות השקל אל מול הדולר וכתוצאה מכך הפסדים בתיק נירות הערך. ייצוב השקל מונע נזקים אלה, לפחות בטווח הקצר ולכן המוטיבציה לפזר את תיק ההשקעות לחו"ל – עולה. בכך יש חדשות טובות עבור המשקיע הישראלי, אשר יוכל להנות מפיזור לשוקי חו"ל, ללא חשש מוגזם מפני נזקי שער החליפין.

התייצבות המטבע היא גם חדשות טובות לחברות במשק, אשר פועלות בגידור סיכוני המט"ח שלהן. הירידה בסטית התקן מורידה באופן ברור ומשמעותי את עלות הביטוח. באופן מעשי, רכישת אופציה להגנה עולה היום קרוב ל-50% פחות מעלותה בספטמבר אשתקד. מדובר בתנאים נוחים מאוד עבור מנהל הכספים של חברה, לרכישת הגנות בלי קשר לכיוון החשיפה, בין אם לפיחות ובין אם לתיסוף השקל. בסיכומו של דבר, לשוק מטבע יציב יש יתרונות עבור מנהלי סיכונים. ברור כי אלו המרווחים מסיכון, הספקולנטים, מדירים רגליהם משוק זה ובכך תורמים עוד ליציבות, אבל למי שמבקש להרחיק את הסיכון, בהחלט קיימים בהווה תנאים נוחים.

לא התפרסמו תגובות לכתיבת תגובה