צילום: shutterstock

צילום: shutterstock

בדיקת "כלכליסט": תיקי ההשקעות של חברות הביטוח נפלו עם המניות

הרבעון השני של 2010 היה רבעון חלש מבחינת תיק ההשקעות העצמיות של חברות הביטוח, בעקבות הירידות בשווקים. הראל, שחשופה יותר מהמתחרות למניות ולשווקים הזרים, צנחה לתחתית הטבלה. חברת הפניקס, הסולידית מבין המתחרות, הרוויחה, וגם אוסף האמנות שלה תרם לחגיגה

תפנית בביצועי חשבון הנוסטרו (תיק ההשקעות העצמיות) של חמש חברות הביטוח הגדולות נרשמה ברבעון השני של 2010 על רקע הירידות החדות שאפיינו את שוק המניות ברבעון זה, לצד אסטרטגיות שונות שאפיינו אותן ברבעון זה מבחינת תמהיל הנכסים. בעוד שחברות הביטוח עם החשיפה הגבוהה יותר למניות רשמו תשואות נמוכות יותר, תיקי הנוסטרו הסולידיים נהנו מתשואה גבוהה יחסית.

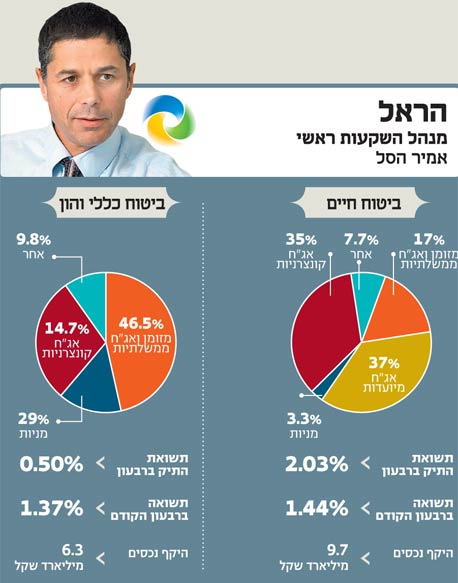

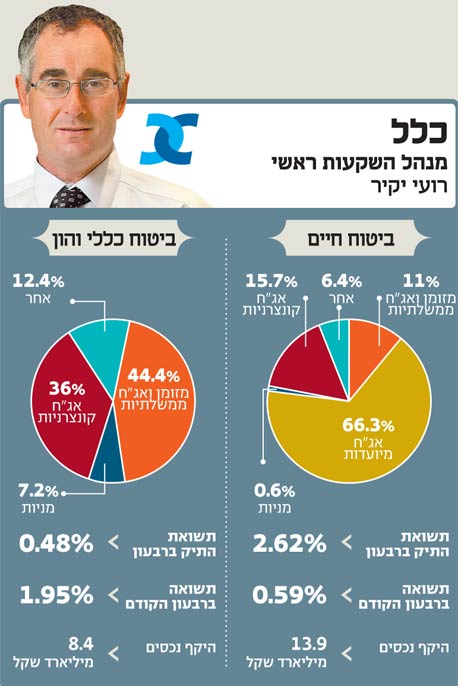

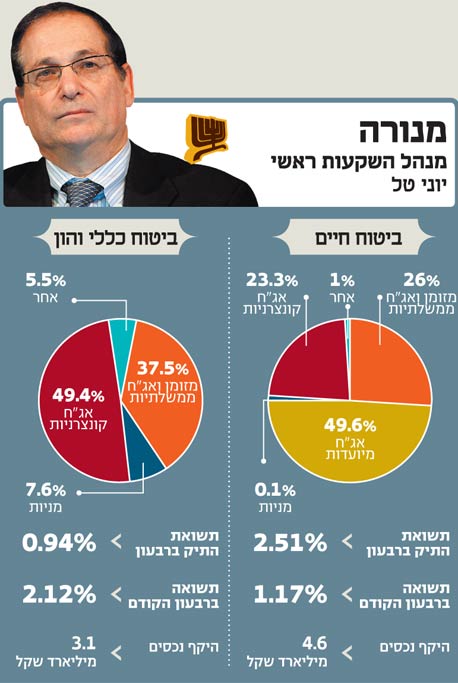

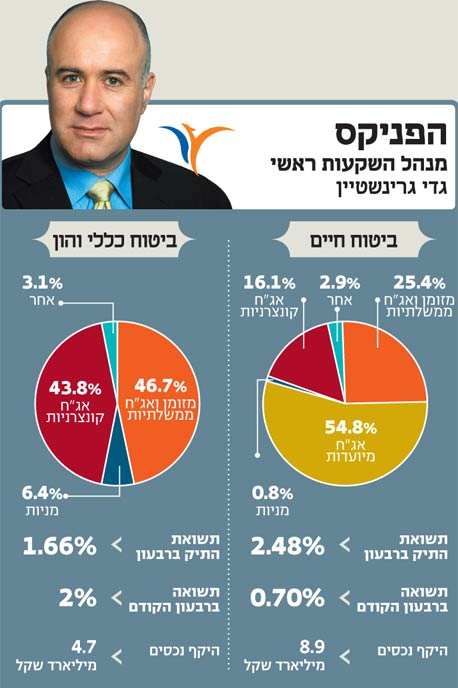

מבדיקת "כלכליסט" של תשואות הרבעון השני בתיק הנוסטרו של חברות הביטוח, שפורסמו לאחרונה, עולה כי חברת הביטוח הפניקס השיגה לבעלי מניותיה את התשואה הגבוהה ביותר בתיק ההשקעות העצמיות של כספי הביטוח האלמנטרי וכספי ההון העצמי עם תשואה של 1.66% ברבעון. הפניקס הדיחה את חברת הביטוח מנורה מבטחים, אשר נטלה את הבכורה בתשואות הרבעון הראשון וירדה ברבעון השני למקום השלישי.

מי שמנהל את כספי הנוסטרו של הפניקס החל מהרבעון השני הוא שי יצחקי, שניהל קודם את ההשקעות בקופות הגמל של בית ההשקעות מיטב.

הראל: תשואה זעומה

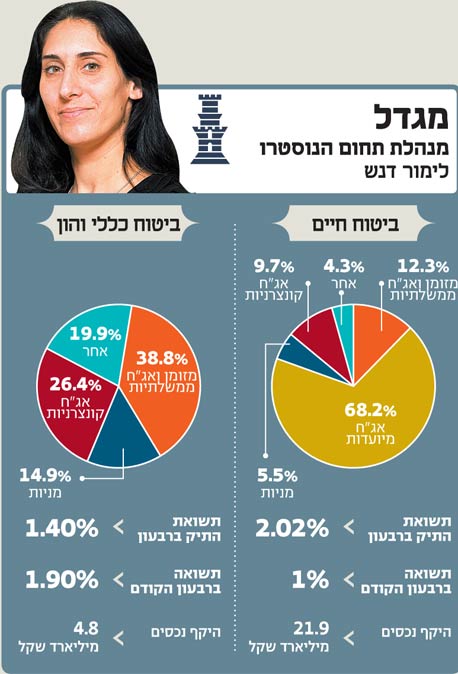

בתחתית טבלת התשואות של כספי ההון העצמי והאלמנטרי נמצאת חברת הביטוח הראלוזאת בדומה למיקומה ברבעון הקודם, הפעם עם תשואה זעומה של 0.5%. באשר לתשואות הנוסטרו של תיק ביטוח החיים של החברות, כאן התמונה שונה. כלל ביטוח, שהיתה במקום האחרון בטבלת התשואות ברבעון הקודם, מזנקת למקום הראשון ברבעון השני, בעוד שאת התשואה הנמוכה ביותר רושמות חברות הביטוח מגדל והראל. הפניקס מתברגת במקום השני והמכובד גם בתשואות הנוסטרו של תיק ביטוח החיים.

תיק הנוסטרו של חברות הביטוח מתחלק לשניים. תיק אחד הוא זה שבו מושקעים כספי ההון העצמי של חברת הביטוח וכן הפרמיות שמקבלת חברת הביטוח עבור הביטוחים האלמנטריים שהיא מוכרת, דוגמת ביטוח רכב חובה. התיק השני הוא תיק ביטוחי החיים הישן של חברות הביטוח, שבו הן התחייבו לספק למבוטחים תשואה שנתית קבועה מובטחת שמושגת בזכות העובדה שרובו של התיק מושקע באג"ח מיועדות שהנפיקה מדינת ישראל. החל מ־1994 ועד 2003 הונפקו ביטוחי מנהלים מסוג אחר הנקרא משתתף ברווחים. החלק החופשי של תיק הנוסטרו, המושקע בשוק ההון, הוא המקור לרווחים העודפים או להפסדים שיכולה חברת הביטוח להשיג בשוק ההון.

הרווחים משולשלים לכיסה של חברת הביטוח ולא מגיעים אל העמיתים, אבל במקרה של הפסדים בהשקעות נדרשת חברת הביטוח לבצע השלמות כואבות כדי לעמוד בהתחייבויותיה לעמיתים. כך או כך, שני התיקים מושקעים באופן סולידי יחסית לתיקי העמיתים, וזאת בעקבות דרישות שמכתיב המפקח על שוק ההון שלא מאפשרות למנהלי התיקים לקחת סיכונים מיותרים.

מכיוון שרוב תיקי הנוסטרו של ביטוחי החיים מורכב מאג"ח מיועדות, הם פחות מעניינים להשוואה, שכן רכיב ההשקעות החופשיות בהם יחסית זניח. באופן טבעי, חברת הביטוח הראל, שמחזיקה את רכיב האג"ח המיועדות הנמוך ביותר מבין החברות (כמעט חצי מאחזקותיהן) לצד רכיב גבוה של השקעות חופשיות, נהנית ממנו בתקופות פריחה בשוק ההון וסובלת ממנו בתקופות חלשות. הראל, כזכור, קיבלה החלטה אסטרטגית כבר לפני שנים רבות להקטין את רכיב האג"ח המיועדות בתיק לטובת ניצול יכולות ההשקעה שלה בשוק החופשי. משכך, אין זה פלא שברבעון השני והחלש היא איבדה את המקום הראשון בתשואות והידרדרה למקום הרביעי בצמוד למגדל, האחרונה בטבלה בנוסטרו חיים.

ההידרדרות של מגדל

גם ההידרדרות של מגדללמקום האחרון אינה מפתיעה במיוחד. היקף החשיפה של חברת הביטוח הגדולה בענף למניות, קרנות נאמנות ותעודות סל הוא הגדול מבין החברות - הן בתיק ביטוחי החיים והן בתיק הביטוחים הכללי וההון.

בתיק ביטוח החיים מחזיקה מגדל חשיפה של 5.5% מהתיק למניות, זאת בעוד שכלל ביטוח - המצטיינת של הרבעון השני בתיק הביטוח הכללי - מחזיקה שיעור של 0.5% בלבד באפיק זה. בתיק הביטוח הכללי כבר מחזיקה מגדל שיעור של כמעט 15%, במניות, תעודות סל וקרנות נאמנות - כמעט כפול ממתחרותיה, כלל, הפניקס ומנורה, ובדומה לשיעור האחזקות של הראל. עם זאת, בעוד שמגדל רושמת תשואה של 1.4% בתיק הביטוח הכללי וההון - מקום שני בין החברות - הראל מידרדרת למקום האחרון עם תשואה של 0.5% בלבד.

כיצד ניתן להסביר זאת? אחת הסיבות לכך טמונה בבחירת תיק המניות על ידי כל אחת מהחברות. תיק המניות של מגדל פגע בהכנסה הכוללת שלה בהיקף של 28 מיליון שקל, בעוד שתיק המניות של הראל פגע בהכנסה הכוללת שלה בהיקף חריף יותר של 35 מיליון שקל. לעומת זאת, מניתוח תוצאות הנוסטרו עולה כי קרנות הנאמנות, שבהן מחזיקות החברות בעיקר לשם ביצוע השקעות זרות, פגעו בהכנסות של הראל בשיעור של 18 מיליון שקל בעוד שמגדל, שחשופה לחו"ל הרבה פחות ממגדל, זכתה לתרומה של כ־1.8 מיליון שקל מהשקעותיה בקרנות נאמנות.

הכי סולידית: הפניקס

הדו"חות חושפים פרט מעניין נוסף בהקשר זה. מגדל ידועה בחשיפה הגבוהה שלה למניות בחו"ל בכספי העמיתים. גם תיק הנוסטרו שלה מאופיין בחשיפה גבוהה יחסית להשקעות בחו"ל, כ־11.2% מהתיק, לעומת שיעור של 6.2% בלבד למשל אצל הפניקס. עם זאת, על פי הדו"חות, החשיפה של הראל לחו"ל בתיק הביטוח הכללי וההון גבוהה מזו של מגדל, כ־15.5%.

חברת הביטוח הפניקס, כאמור המצטיינת של הרבעון, מתאפיינת בתיק סולידי במיוחד גם בתיק נוסטרו חיים וגם בתיק נוסטרו כללי והון עצמי. שיעור המניות, תעודות הסל וקרנות הנאמנות של הפניקס בתיק הכללי וההון העצמי הוא הנמוך ביותר מבין חברות הביטוח, כ־6.4% בלבד לצד חשיפה נמוכה ביותר להשקעות בחו"ל, מה שתרם לתשואה הגבוהה שהשיגה הפניקס ביחס למתחרות החשופות יותר לאפיק המנייתי שספג ירידות חדות ברבעון השני. בניגוד לחברות הביטוח המתחרות ששמרו על שיעור יציב יחסית של חשיפה למניות לעומת הרבעון הקודם - בהפניקס, שמלכתחילה נמצאה בחשיפה מנייתית נמוכה יחסית, החליטו להגדיל את החשיפה המנייתית של התיק, בשיעור של כ־31%. בכלל ביטוח אף הורידו את הרכיב המנייתי בתיק לעומת הרבעון הקודם, חברת הביטוח מנורה ממשיכה לשמור על החשיפה הגבוהה ביותר מבין החברות לאפיק הקונצרני והלוואות, והפניקס מיד אחריה.

האפיק האמנותי

אפשר להניח כי הרבעון השלישי של 2010, שהיה מוצלח עד כה עבור האפיק המנייתי וחלש דווקא באפיק הקונצרני, שכבר הגיע לסוג של מיצוי, צפוי לשנות את מפת הכוחות פעם נוספת בכל הנוגע לתשואות תיקי הנוסטרו.

אחד הסיפורים המעניינים שחושפים דו"חות הנוסטרו נוגע להשקעה של חברת הביטוח הפניקס ביצירות אמנות. ברבעון השני תרמו היצירות כמיליון שקל, (1% מההכנסות), זאת לאחר שברבעון הקודם היצירות לא השיאו תרומה משמעותית להכנסות. ככל הנראה, בוצעו מכירה או שיערוך כלפי מעלה של חלק מהיצירות, ששוויין, נכון לסוף הרבעון השני, עמד על 67.8 מיליון שקל.

תגובה אחת לכתיבת תגובה