צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: דודי ויסמן ושרגא בירן הרוויחו - ציבור המשקיעים באלון רבוע כחול הפסיד

קבוצת אלון העבירה לרבוע כחול מניות דור אלון בשווי של 700 מיליון שקל בתמורה למניות בשווי של 940 מיליון שקל. מנורה וכלל ביטוח אישרו את עסקת בעלי העניין שפגעה במניות המיעוט. וגם: מניות ת"א־75 יספגו היצעים של 112 מיליון שקל ביום חמישי

עסקת בעלי העניין בין קבוצת אלון ובין אלון רבוע כחולהושלמה בשבוע שחלף. במסגרת העסקה העבירה אלון, בעלת השליטה באלון רבוע כחול ובדור אלון, את מניות דור אלון שברשותה לידי אלון רבוע כחול תמורת הנפקת מניות אלון רבוע כחול שיעברו לרשותה. יחס ההמרה בין המניות נקבע ל־1.8 מניות אלון רבוע כחול על כל מניית דור אלון.

על פי שווי השוק, העבירה אלון לחברה־הבת אלון רבוע כחול מניות של דור אלון בשווי של 700 מיליון שקל, ובתמורה הנפיקה לעצמה מניות אלון רבוע כחול בשווי של 939 מיליון שקל. במילים אחרות, חברת אלון קיבלה מניות של אלון רבוע כחול בשווי הגבוה ב־34% משווי השוק של המניות שמסרה - והציבור המחזיק במניות אלון רבוע כחול רכש ביוקר מבעלת השליטה את המניות של דור אלון.

אחד התמריצים שניתנו כדי לקדם את אישור העסקה על ידי מחזיקי המיעוט במניית אלון רבוע כחול הוא דיבידנד נדיב של 800 מיליון שקל שחילקה החברה מיד לאחר השלמת העסקה. אך יותר משדיבידנד זה מתמרץ את מחזיקי מניות אלון רבוע כחול, הוא בא לשרת את הנזילות של חברת אלון.

לטענת אלון רבוע כחול, המיזוג עם דור אלון יאפשר סינרגיה שתשפר את ביצועי החברה הממוזגת. אולם גם סינרגיה זו (המועילה לבעלי השליטה באותה מידה כמו למחזיקי המיעוט) אינה מסבירה מדוע אישרו מחזיקי המיעוט את העסקה במחיר הגבוה באופן כה משמעותי ממחיר השוק - כזה שמעביר את כל הפרמיה הנובעת מהעסקה לבעלת השליטה, חברת אלון, שבשליטת דודי ויסמן ושרגא בירן.

הגופים המוסדיים המחזיקים במניות אלון רבוע כחול - מנורהו כלל ביטוח - יכלו להתנות את ביצוע העסקה ביחס מחירים בין מניות דור אלון לאלון רבוע כחול הקרוב יותר ליחס מחירי השוק של שתי המניות. בתנאים אלו הרווח שהיה נובע מהעסקה לבעלי השליטה היה זהה לרווח הנובע ליתר מחזיקי המניות.

בסיכומו של דבר, שווי השוק של אלון רבוע כחול לאחר השלמת העסקה עומד על 3 מיליארד שקל (מחיר המניה הוא 46.3 שקל), ולאחר חלוקת הדיבידנד יעמוד שווי השוק על 2.2 מיליארד שקל.

לחברה תהיה שליטה של כ־80% בדור אלון, של כ־78% ברבוע נכסים (שרכשה לאחרונה את מתחם השוק הסיטונאי בתל אביב יחד עם משפחת גינדי) ושל כ־67% בחברת נעמן. הדיבידנד הגדול שחילקה אלון רבוע כחול מצמצם מאוד את קופת המזומנים שלה ומגדיל את ההתחייבויות שנלקחו כדי לממן אותו.

מקבוצת אלון נמסר בתגובה: "שווי השוק של דור אלון אינו מייצג, עקב הסחירות הנמוכה של המניה. יחס ההחלפה בין המניות מבוסס על שתי חוות דעת, אחת מהן של גיזה זינגר אבן. העסקה מייצרת סינרגיות גבוהות, מאפשרת לרבוע כחול לבצע קפיצת מדרגה בפעילותה, ואושרה על ידי רוב בעלי המניות מהציבור".

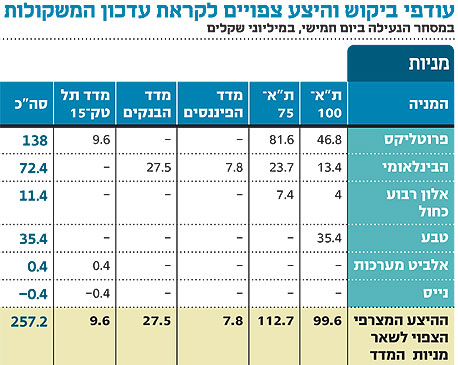

תעודות הסל צפויות להזרים למניית אלון רבוע כחול עודפי ביקוש של כ־11 מיליון שקל במסחר הנעילה של יום חמישי, במסגרת עדכון המשקולות השבועי, אולם ב־14 בדצמבר צפויה המניה לספוג עודפי היצע בהיקף דומה. זאת עקב השינויים בכללי המדדים בבורסה.

הכללים החדשים מפרידים בין עדכון משקולות הנובע משינוי בשיעור אחזקות הציבור במניה ובין עדכון משקולות הנובע משינוי בכמות המניות הרשומה של החברה (נקרא גם עדכון ממ"מ – מספר המניות במדד), המתבצע אחת לשבוע. כאשר כמות המניות הרשומה של חברה משתנה ביותר מ־ 10% (למשל עקב הנפקה, מימוש אופציות או איחוד הון), מתבצע עדכון ממ"מ שבועי במשקולת המניה במדד. לעומת זאת, עדכון המשקולות הנובע משינוי בשיעור אחזקות הציבור במניה נערך אחת לרבעון.

ביקוש זמני - עד לעדכון הבא

הכללים החדשים חוסכים לעתים שינויים מיותרים במשקולות המניות, אך הדוגמה של אלון רבוע כחול מראה את ההפך - הפרדת עדכוני המשקולות תייצר ביקושים והיצעים מיותרים של תעודות הסל, כאשר מרבית הביקוש שיוזרם למניה בסוף השבוע צפויה להיות מוזרמת כהיצע ב־14 בדצמבר.

שווי השוק של אחזקות הציבור באלון רבוע כחול אינו משתנה - השינוי היחידי הוא הנפקת מניות לבעל השליטה. אולם עדכון הממ"מ השבועי מתייחס לעלייה במספר המניות הרשומות הגדל כתוצאה מההנפקה, ולכן משקולת המניה במדדים תעלה, ולמניה צפוי ביקוש של כ־11 מיליון שקל במסחר הנעילה בסוף השבוע.

הירידה בשיעור אחזקות הציבור במניית אלון רבוע כחול תשפיע על משקולת המניה רק בעדכון הרבעוני הקרוב, שייערך באמצע דצמבר. אף ששיעור תשואת הדיבידנד של אלון רבוע כחול ב־2010 צפוי להיות הגבוה ביותר מבין מניות מדד ת"א־100, המניה לא תיכנס למדד תל דיב־20 בדצמבר הקרוב (אם לא ישתנו כללי המדד) - מאחר שלא חילקה דיבידנד מדצמבר 2008 ועד סוף נובמבר 2009. כניסתה של אלון רבוע כחול למדד תל דיב־20 צפויה רק ביוני 2011.

מניות נוספות הצפויות ליהנות מביקושים ערים במסחר הנעילה של יום חמישי הן מניות הבנק הבינלאומי, פרוטליקס וטבע. הביקוש למניית הבינלאומי נובע מעליית מספר המניות במדד בעקבות מיזוג מניות הבנק. לאחר מיזוג מניות הבינלאומי שיעור אחזקות הציבור בבנק עומד על 19.2%, ולכן כדי שמניית הבינלאומי תישאר במדדים המובילים, בנק דיסקונט יצטרך להקדים ולמכור 0.8% ממניות הבינלאומי שבידיו עד סוף נובמבר (אלא אם כן פיבי, בעלת השליטה בבינלאומי, תמכור מניות באותו היקף).

מניית פרוטליקסתזכה לביקושים ביום חמישי, לקראת כניסתה למדדים במסלול המהיר למניות דואליות שנרשמות בתל אביב. הביקוש הצפוי למניית טבע נובע מהכללים החדשים של מדדי הבורסה. בעבר, לכל מדד נקבעה משקולת מקסימלית אפשרית עבור מניה בודדת. החל מחודש יולי, משקולתן של מניות בעלות משקולת מקסימלית, כמו טבע במדד ת"א־100, מקובעת פעם ברבעון על המקסימום (שהנו 10% ממדד ת"א־100), אולם במהלך הרבעון משתנה המשקולת לפי שינויים במחיר המניה. זאת עד לעדכון הרבעוני הבא, אז חוזרת המשקולת לרמה המקסימלית המקורית.

עם זאת, קיימים כמה תרחישים שבהם מקובעת המשקולת שוב על הרמה המקסימלית באופן מיידי במהלך הרבעון. אחד מתרחישים אלו הוא כניסתה של מניה חדשה למדד.

כניסתה של פרוטליקס למדד ת"א־100 בתחילת השבוע הבא תחזיר את משקולתה של מניית טבע ל־10% מהמדד, במקום המשקולת הנוכחית העומדת על כ־9.4% - ותעודות הסל צפויות להזרים ביקושים למניית טבע ביום חמישי הקרוב. משקולתה של טבע ירדה מאז העדכון האחרון כיוון שהמניה הציגה ביצועי חסר יחסית למדד ת"א־100 במהלך התקופה.

פרוטליקס אמורה להצטרף גם למדד תל טק־15, ובעקבות זאת יקובעו מחדש משקולות מניות אלביט מערכות ונייס על 15% מהמדד. לעדכון זה צפויה השפעה מצומצמת יחסית על הביקושים מתעודות הסל, כיוון שאחזקות הציבור במדד תל טק־15, באמצעות התעודות, נמוכות יותר.

עליית משקולותיהן של מניות הבינלאומי, טבע ואלון רבוע כחול, וכניסתה של פרוטליקס למדדים, צפויות להקטין את משקולותיהן היחסיות של יתר המניות הנסחרות במדדים אלו. עיקר האפקט, במסחר הנעילה בחמישי, צפוי במניות ת"א־75, שצפויות לספוג היצעים של יותר מ־100 מיליון שקל.

כך, מניה שמשקולתה במדד 5% תספוג היצע של 5 מיליון שקל רק מתעודות הסל על מדד זה, בנוסף להיצע של קרוב למיליון שקל מתעודות הסל על מדד ת"א־ 100 (ראו טבלה).. היצעים כה מהותיים עלולים ללחוץ על מחירי מניות ת"א־100.

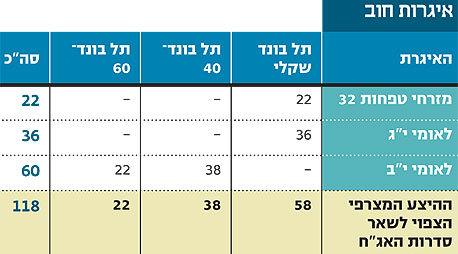

תעודות הסל יזרימו ביקושים ביום חמישי גם לשלוש סדרות אג"ח הנכנסות למדדי האג"ח הקונצרניים (דרך המסלול המהיר). במקביל ייווצרו היצעים קלים לסדרות האג"ח האחרות הנסחרות במדדים אלו.

הדיסקאונט במניית ביוסל הולך וגדל

פרוטליקס דיווחה בסוף אוגוסט כי תירשם למסחר בתל אביב, ובעקבות הדיווח עלתה מניית החברה בוול סטריט ב־13% במהלך חודש ספטמבר. מניית החברה־האם, ביוסל, שאחזקתה היחידה היא מניות פרוטליקס, ירדה, לעומת זאת, ב־3% בספטמבר.

שני גורמים מסבירים את פתיחת הפער בין מניית פרוטליקס למניית ביוסל: ראשית, בטרם נרשמה פרוטליקס בתל אביב, השקעה במניית ביוסל היתה דרך החשיפה הנוחה לפרוטליקס עבור משקיעים הפעילים בבורסה בתל אביב בלבד. עם רישום פרוטליקס למסחר בתל אביב נהפכה דרך חשיפה זו למיותרת.

שנית, מניית פרוטליקס המריאה, בין היתר, עקב עודף הביקוש החד־פעמי הצפוי למניה בשלב הנעילה של יום חמישי בתל אביב. משקיעים שרכשו את מניית פרוטליקס בארה"ב מיד עם פרסום ההודעה על הרישום הכפול, בניסיון לנצל את הביקוש הצפוי למניה כדי לגזור רווח מהיר, העלו את מחיר המניה.

פערי המחיר בין פרוטליקס לביוסל הנובעים מהסיבה הראשונה צפויים להישאר בעינם, בעוד שאלו הנובעים מהסיבה השנייה צפויים להיסגר, כיוון שמניית פרוטליקס צפויה לאבד חלק מהותי מהפרמיה הנובעת מכניסתה למדדים - לאחר כניסתה בפועל למדדים אלו.

בינתיים, הזינוק במחיר השוק של פרוטליקס הקטין את יחס המחירים בין שתי המניות מ־2 ויותר במהלך השליש הראשון של השנה לפחות מ־1.6 בסוף ספטמבר. שינוי כה מהותי ביחס המחירים בין פרוטליקס לביוסל מבהיר כי התמחור - לפחות באחד המועדים - לא היה נכון.

במקרה זה התמחור היחסי של ביוסל בתחילת השנה היה גבוה מדי יחסית לערך האחזקות של החברה, ומשקיעים שהעדיפו באותו מועד רכישת מניות ביוסל על פני השקעה ישירה בפרוטליקס - טעו.

כעת התמחור היחסי של שתי המניות מאוזן יותר: ביוסל מחזיקה ב־17.9% ממניות פרוטליקס, ולאחר דילול מלא תרד אחזקתה ל־16.3%, אך בבחינת התמחור היחסי של ביוסל עלינו להתחשב באחזקתה הנוכחית בפרוטליקס ולא באחזקה המדוללת, כיוון שהדילול ישפיע לרעה באותו אופן על המשקיעים בשתי המניות, ולכן הוא אמור להיות מגולם כבר עכשיו במחירה של פרוטליקס. בעת חישוב השווי הנכסי הנקי של ביוסל צריך להפחית מערך אחזקותיה בפרוטליקס את המס העתידי שיושלם בעת מימושן. מאזן ביוסל כולל שני סעיפים עיקריים: נכסים פיננסיים זמינים למכירה - סעיף הכולל את הערך של מניית פרוטליקס במועד הדו"חות, והתחייבות בגין מיסים נדחים - התחייבות אשר מחושבת כעת במאזן לפי שיעור המס העכשווי (25%), ובניכוי 46 מיליון שקל, עלות ההשקעה של ביוסל במניות פרוטליקס.

אלא ששיעור המס צפוי לרדת בהדרגה עד ל־18% בשנת 2016, ולביוסל אין צורך מיידי למכור את מניות פרוטליקס. לכן לצורך חישוב השווי הנכסי הנקי של ביוסל נביא בחשבון שיעור מס של 18%. לשווי הנכסי הנקי של ביוסל נוסיף את עודף המזומנים של החברה העומד על 5 מיליון שקל.

לפי נתונים אלו, השווי הנכסי הנקי של ביוסל בנעילת המסחר אתמול עמד על 406 מיליון שקל, כאשר שווי השוק של המניה עומד על 331 מיליון שקל. בשורה התחתונה, אם כך, נסחרת מניית ביוסל בדיסקאונט של כ־18.5% בהשוואה לדיסקאונט של פחות מ־5% שנרשם בסוף חודש אוגוסט ותמחור יתר בראשית השנה.

חלק מהדיסקאונט במניה נובע מעלויות ההנהלה של ביוסל, וחלק אחר מוסבר על ידי החשש שמניית פרוטליקס (האחזקה היחידה) תתממש לאחר כניסתה למדדים בתל אביב. ניתן לומר, בסבירות גבוהה, שרק חלק קטן מהדיסקאונט הנוכחי של ביוסל צפוי להיסגר, וגם זה עקב ההתממשות הצפויה של מניית פרוטליקס בעקבות כניסתה למדדים.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה