צילום: עמית שעל

צילום: עמית שעל

ראיון "כלכליסט" - בכירה בבלאקרוק: "75% מהמנהלים נכשלים בהכאת המדדים"

דברה פור, מנהלת מחקר קרנות הסל בבלאקרוק, מסבירה את רכישת חברת קרנות הסל iShares: "הביקוש להשקעות פסיביות עלה. הקרנות הפכו את השווקים המתעוררים לנגישים יותר"

חוסר הוודאות והחשש מתחתית כפולה מורגשים היטב בשווקים הגלובליים, אך בתחום אחד לפחות שוק ההון העולמי צומח בהיקפים חסרי תקדים: תחום קרנות הסל (ETF), המאפשר חשיפה למדדים בינלאומיים, סחורות ומטבעות.

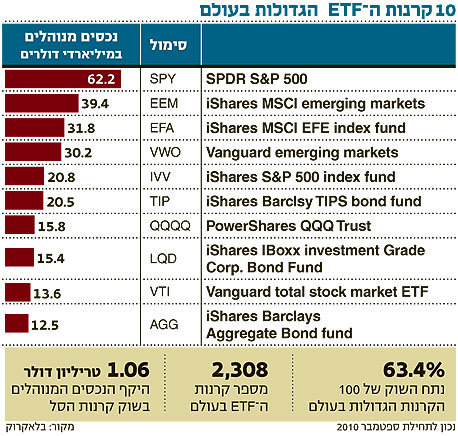

מדובר בשוק שהיקפו כ־1.06 טריליון דולר, ושכולל כ־2,300 קרנות סל נכון לסוף חודש אוגוסט (עלייה של 19% במספר הקרנות מתחילת השנה). "בשלוש השנים הקרובות צפוי השוק לגדול בקצב של ־20%–30% בשנה", אומרת ל"כלכליסט" דברה פור, ראש חטיבת מחקר ETF בבלאקרוק, בית ההשקעות הגדול בעולם.

פור מתמחה בקרנות סל מאז 1997, כשהשוק עוד היה בחיתוליו. במשך 11 שנים עסקה בתחום במורגן סטנלי, ולבלאקרוק הגיעה ב־2008, אחרי שהמשבר העולמי היכה בבנק ההשקעות.

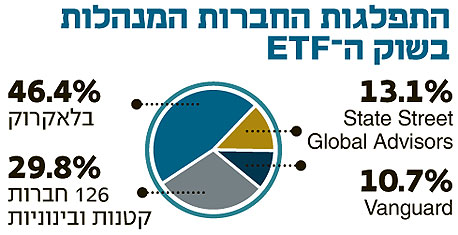

בדצמבר 2009 רכש בלאקרוק ב־13.5 מיליארד דולר את חטיבת ההשקעות של בנק ברקליס (BGI), ובאמצעותה את iShares - חברת קרנות הסל בעלת נתח השוק הגלובלי הגדול ביותר (46%). iShares מנהלת נכסים בהיקף של 493 מיליארד דולר.

"לארי פינק (מנכ"ל ומייסד בלאקרוק - ע"צ) החליט לרכוש את BGI ו־iShares כדי לאזן בין ניהול ההשקעות האקטיבי והפסיבי", מסבירה פור. "הוא היה קשוב לצורכי הלקוחות שלנו וגילה שקיימת עלייה בביקוש לניהול פסיבי של פורטפוליו ההשקעות".

הראיון מתקיים כשפור במונית, בדרכה למשרדי בלאקרוק בסיטי אוף לונדון. בשבוע הבא היא תגיע לישראל, להשתתף בכנס שווקים גלובליים של בית ההשקעות טנדם קפיטל.

לאזן את הפורטפוליו

פור מאמינה בניהול השקעות פסיבי מסיבות פרקטיות. היא סבורה שהמשאבים שעומדים לרשות רוב המשקיעים מוגבלים, והשקעה באמצעות קרנות סל נחוצה כדי לאזן את הפורטפוליו האקטיבי: "בחירת מניות או אג"ח בפינצטה והכאת המדדים היא משימה מאתגרת מאוד", היא אומרת. "השקעה בקרנות סל מאפשרת לבזר את החשיפה. מבדיקה היסטורית, שישה מתוך שמונה מנהלי השקעות בוול סטריט לא הצליחו להכות את מדדי השוק. זה בסדר להשקיע ישירות באקוויטי, אם מצאת מנהל השקעות שהוכיח שהוא יודע לעשות את זה".

לדבריה, "הלקוחות כיום מעוניינים יותר מבעבר להיחשף להשקעה בשווקים מתעוררים, זהב וסחורות אחרות, וקרנות הסל הופכות השקעה כזו לנגישה יותר. מי שרוצה להשקיע בסחורות חקלאיות כדוגמת אורז, חיטה או כותנה, יכול לעשות זאת גם באמצעות חוזים עתידיים או חוזי החלף (SWAPS), אבל מסחר כזה הנו מורכב מאוד עבור רוב המשקיעים. קרנות סל שמשקיעות בסחורות חקלאיות פותרות את הקושי".

מבין מספר רב של קרנות סל המשתייכות לאותה קטגוריה - כיצד אבחר קרן המתאימה לצרכיי?

"השלב הקל הוא בחירת המדד, האג"ח או הסחורה שאחריהם רוצים לעקוב. השלב הבא מורכב יותר - את צריכה לקבל החלטה אם את מעוניינת בקרן בעלת נפח מסחר קטן או גדול, ולהשוות פרמטרים שונים: היכן הקרן רשומה, איזה מוניטין יש לה ומיהם מנהליה והאם יש להם היסטוריה מוכחת של הצלחה בניהול קרנות כגון אלה.

"אנחנו בבלאקרוק נמצאים בקשר רציף עם מנהלי קרנות הסל השונות, קוראים דו"חות, נפגשים עם הרגולטורים ושואלים את מנהלי הקרנות את השאלות הנכונות, כדי שנוכל להשוות ביניהן ולספק ללקוחות את המידע הדרוש להם. אנחנו עוקבים אחרי נתוני הסחירות של קרן הסל, בודקים את העלויות השנתיות למשקיע, את נפח המסחר ואת איכות ההנהלה".

מה העצה הטובה ביותר שניתן לתת למשקיע המעוניין להכניס לפורטפוליו שלו קרנות סל?

"לא לפחד לשאול שאלות, להיזהר ולבדוק אם אתה מבין במה אתה משקיע, במיוחד כאשר מדובר במוצרים מובנים, המורכבים יותר בהשוואה להשקעה בקרן סל העוקבת אחרי מדד מסוים. אנחנו לא אומרים למשקיעים מה לעשות, רק מייעצים ומציגים את האופציות השונות".

התפתחות מהירה

כיצד את רואה את שוק קרנות הסל בישראל?

"אני חושבת שהשוק בישראל בשלבי התפתחות מהירה, וללקוחות אין העדפה לקטגוריה מסוימת של קרנות סל - הם משקיעים בחשיפה למדדים, סחורות, שווקים מפותחים ומתעוררים".

בנוגע להשקעת קרנות סל אמריקאיות בשוק הישראלי - בחודש אוגוסט אמרה פור ל"כלכליסט" כי מנתוני בלאקרוק עולה שהיקף הנכסים הישראליים של קרנות הסל האמריקאיות ירד ברבעון השני של השנה ב־37% והסתכם נכון לסוף יוני ב־167 מיליון דולר. עם זאת, להערכתה מדובר בירידה זמנית, כתוצאה ממעבר ישראל ממדד השווקים המתפתחים של MSCI למדד השווקים המפותחים, וגופים מוסדיים זרים רבים יתעניינו בקרנות סל אשר יאפשרו להם לקבל חשיפה לשוק בישראל.

ארז ברית, מנכ"ל בית ההשקעות טנדם קפיטל, מכיר את שוק קרנות הסל מכיוון הפוך - מזווית הראייה של הגופים המוסדיים בארץ. בהשוואה למקביליהם במדינות המערב, הוא אומר, המוסדיים הישראליים הוציאו בעבר פחות כסף מחוץ לגבולות המדינה, והשקעותיהם בשוקי חו"ל עדיין נמצאות בחיתוליהן.

עם זאת, לדבריו, "בשנים האחרונות ניתן לראות מגמה של יציאת כספים משמעותית יותר אל השווקים הגלובליים, ומגמה זו באה לידי ביטוי בדרך כלל באמצעות השקעת מוסדיים בקרנות סל שעוקבות אחרי מדדים או מגזרים שונים.

"מרבית הגופים המוסדיים בישראל לא פנו עדיין לגופים ולמנהלי השקעות זרים אשר ישקיעו את כספם וישיגו תשואה שתכה את ביצועי השוק - והשקעה באמצעות קרנות סל עדיין תופסת נתח נכבד ביותר מהרכיב החו"לי של תיקי ההשקעות של המוסדיים", הוא מציין.

עם זאת לאחרונה, גם בנושא זה ניכרת תזוזה. "המוסדיים בישראל הפכו למתוחכמים יותר בגישתם", אומר ברית. "אנחנו רואים יותר ויותר גופים שמחפשים את האלפא, כלומר את מנהלי ההשקעות שמצליחים להכות את המדדים.

"כנציג ישראלי של כמה מבתי ההשקעות המובילים בעולם, אני יכול לומר כי מרבית הגופים המוסדיים בישראל משלבים כיום בין שתי הגישות: הגישה הפסיבית שעוקבת אחרי מדדי השוק (בטא) - כלומר השקעה באמצעות קרנות סל, לצד הגישה האקטיבית (אלפא) באמצעות מנהלי קרנות".

"האם תהיה תחתית כפולה? זו שאלה לא פתורה"

קרן הסל - מכשיר שמחזיק בנכסי הבסיס של מדד שאחריו הוא עוקב ומתחייב לחקות את תשואתו - הושק לראשונה בארצות הברית בשנת 1993, ובסוף אותה שנה הסתכמו הנכסים שנוהלו בקרנות הסל השונות ב־800 מיליון דולר.

"מה שסייע לקרנות הסל להתחיל ולתפוס תאוצה אדירה היא התנודתיות הגבוהה שנרשמה בבורסות ב־2008", אומרת פור. "אנשים העדיפו להיחשף לשווקים באמצעות קרנות סל ולזנוח את תחום המוצרים המובנים, שאיבד בהדרגה את מקומו. מצאנו את עצמנו עסוקים עד מעל הראש במענה ללקוחות ובמתן הסברים - איך להשקיע בקרנות סל וכיצד הן נסחרות".

"עד 2008 ניהלתי צוות גדול בתחום קרנות הסל במורגן סטנלי", היא מספרת. "ייתכן שללא המשבר הגלובלי, הייתי ממשיכה לעבוד שם גם היום. הכל היה בסדר עד שפרץ המשבר, ומורגן סטנלי החלו במהלכים גדולים של קיצוצים. החטיבה שבה עבדתי נחתכה בחצי, והחלטתי שהדבר הנכון מבחינתי הוא להישאר בתחום, אבל לעבור למקום אחר". בלאקרוק, בית השקעות שמנהל נכסים בהיקף של כ־3.1 טריליון דולר, היה לדבריה בחירה טבעית.

אין מקום להשוואה בין התחושה בסיטי אוף לונדון כיום לאווירה בימים הדרמטיים שלפני שנתיים, אולם פור מודה שעדיין קיימים חששות באוויר. "הדאגה הגדולה בקרב קהילת העסקים בלונדון היא התנודתיות הגבוהה. רבים חוששים מהשלכותיו העתידיות של המשבר. האם תהיה תחתית כפולה, או שבאמת עלינו על נתיב ההתאוששות? יש הרבה שאלות לא פתורות".

לא התפרסמו תגובות לכתיבת תגובה