צילום: אוראל כהן

צילום: אוראל כהן

אלרוב והכשרת הישוב בדרך לת"א־100 - אלווריון ודלק נדל"ן מועמדות ליציאה

חמישה שבועות לפני המועד הקובע, "כלכליסט" מציג: כך ייראה עדכון מדדי הבורסה. בת"א־25 לא צפויים שינויים. במדד ת"א־100 ישמרו סאני וסקיילקס של אילן בן־דב והבינלאומי על מקומן בתנאי שיפיצו מניות לציבור. אפריקה מגורים ואשטרום בדרך להיכנס ליתר־50

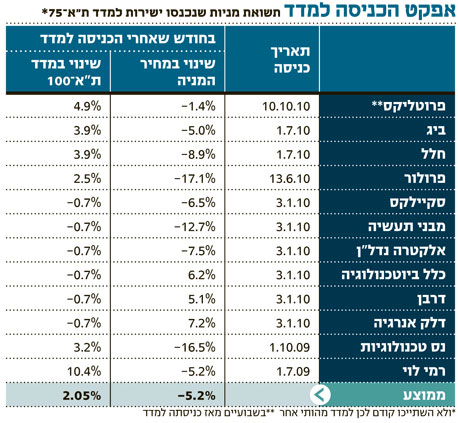

בחודשים האחרונים החלו להיסחר בבורסה בתל אביב שתי מניות ביומד גדולות - פרולור ופרוטליקס. שתי המניות הצטרפו למדדי הבורסה במסגרת המסלול המהיר השמור למניות דואליות הנרשמות למסחר בתל אביב, וכניסתן למדדים הובילה לעלייה במחיריהן עד למועד הכניסה, ולירידה במחיריהן לאחר הכניסה למדדים. במילים אחרות, המדדים קלטו את המניות החדשות כשהן במחיר שיא.

הירידה במחירה של מניית פרולורבחודש שלאחר כניסתה למדדי הבורסה הובילה לבדה לירידה של 0.35% במדד ת"א־75. הירידה המתונה שרשמה מניית פרוטליקסבשבועיים שחלפו מאז כניסתה, הובילה לירידה של 0.05% במדד ת"א־75. בשורה התחתונה, משקיעי תעודות הסל על מדד ת"א־75 איבדו 0.4% מהשקעתם בעקבות כניסת פרולור ופרוטליקס למדד. המשקיעים בתעודות הסל על מדד ת"א־100 איבדו כ־0.1% מהשקעתם בעקבות כניסת שתי המניות, ואילו המשקיעים בתעודות על מדד תל טק־15 איבדו 1.4%. בהתחשב בכך שירידות השערים התרחשו כאשר מדד ת"א־100 דווקא עולה, נראה שלכניסת פרולור ופרוטליקס למדדים היתה השפעה שלילית אף גדולה יותר.

התופעה של פרולור ופרוטליקס אינה ייחודית. מניות שנכנסו ישירות למדד ת"א־75 בשנה וחצי האחרונות, ולא נמנו לפני כן עם מדד מהותי אחר, ירדו בממוצע ביותר מ־5% בחודש שלאחר כניסתן למדד. דפוס דומה קיים גם במדדי יתר־50 ויתר ת"א: מניות שנכנסות למדדים אלו (מלבד כאלו שיצאו מת"א־100), זוכות לפרמיה ערב כניסתן למדד, ומאבדות אותה אחריה - על חשבון המשקיעים בתעודות הסל.

כללי המדדים החדשים צפויים אמנם לצמצם את מספר המניות המחליפות מדדים בעדכונים החצי־שנתיים, אך מניות חדשות שיירשמו למסחר (כמו מניית לייבפרסון), עלולות לגרום לתשואת חסר קלה בעיקר במדדי יתר ת"א, יתר־50 ות"א־75.

ת"א־25 הכפיל שוויו

מאז תחילת 2005 הכפיל מדד ת"א־25 את ערכו, בעוד שמדד ת"א־75 הסתפק בעלייה של כ־35%, ומדד יתר־50 איבד 16% (ראו גרף). חלק גדול מפערי התשואות נובע מהחשיפה לסקטורים שונים. לת"א־25 חשיפה גדולה למגזר הפיננסים, שעלה ביותר מ־50% מתחילת 2005, בעוד שלת"א־75 חשיפה גדולה יותר למגזר הנדל"ן שהציג תשואה נמוכה יחסית, ולתל טק־15 שאיבד קרוב למחצית מערכו. מניה בודדת שאחראית לחלק מהותי מהפער בין ת"א־25 לת"א־75 היא כיל, שזינקה ביותר מ־600% בפחות משש שנים (וגררה את החברה לישראללעלייה של כ־350%). טבע, לשם השוואה, עלתה ב־58% בלבד באותה תקופה.

התשואה השלילית שרשם מדד יתר־50 מאז 2005 מוסברת באמצעות "אפקט המדד", שמעלה את שווי המניות לפני כניסתן למדדים ושוחק את ערך המניות היוצאות. ריבוי המניות שנכנסו ויצאו ממדד יתר־50 בשנים האחרונות יצר אפקט מדד משמעותי עבורו.

מיולי 2005 ועד היום, בשבועיים שסביב כל עדכון הרכב המדדים (שבוע לפני ושבוע אחרי, ובסך הכל ארבעה שבועות בשנה), איבד מדד יתר־50 בממוצע 1.57% בכל עדכון - נתון שהצטבר לירידה רב־שנתית של 16% שאותה ניתן לייחסה לאפקט המדד. צמצום מספר המניות שיחליפו מדדים, עקב שינוי כללי הבורסה, יפחית גם את השפעת אפקט המדד על יתר־50, אך לא יבטל אותו לחלוטין.

עדכון המדדים הקרוב יתבצע ב־15 בדצמבר, בהתאם לנתוני המסחר ביום הקובע - 30 בנובמבר. כבר עכשיו, מעט יותר מחודש לפני היום הקובע, ניתן לצפות את עיקר השינויים שיתבצעו בהרכב המדדים.

בשלב זה נראה שלא צפויים שינויים בהרכב מדד ת"א־25, משום שנכון לעכשיו, אין מניות שמתקרבות לקריטריון הכניסה או היציאה. מניה תיכנס לת"א־25 אם תדורג בין 20 המקומות הראשונים בשווי השוק (מבין המניות הכלולות במאגר המניות), ובתנאי ששיעור אחזקות הציבור בה יהיה גבוה מ־25%. מניה תצא מת"א־25 אם תדורג במקום ה־30 ומטה בשווי השוק.

אם ההסכם למכירת מכתשים אגן לכימצ'יינה הסינית ייחתם עד סוף נובמבר, תצא המניה מהמדד, מאחר שתהיה בהליכי מחיקה - אך התקדמות כה מהירה במשא ומתן לא נראית סבירה. לאי.די.בי ולמכתשים היה אינטרס לפרסם את דבר המו"מ בשלב מוקדם, מאחר שהפרסום הקפיץ את מחיר המניה ביום שבו פרסמה מכתשים אזהרת רווח חמורה, ובנוסף השווי הנכסי הנקי של כור ודסק"ש עלה. אף אם המו"מ עם החברה הסינית לא יבשיל לעסקה, מכתשים תישאר עם פרמיה מסוימת בזכות הדיון במכירתה לפי שווי גבוה. על כל פנים, דווקא מכך שלחברה היה אינטרס לפרסם את המו"מ, נובע שהסיכוי להשלמתו נמוך יותר.

דירוג שווי השוק

למדד ת"א־100 יצטרפו מניות ששווי השוק שלהן הוא בין 85 הגבוהים (מבין מניות המאגר), וייצאו ממנו מניות המדורגות במקום ה־115 או מתחתיו בשווי השוק. אם לאחר התאמות אלו יישארו במדד יותר מ־100 מניות, ייצאו אלו בעלות שווי השוק הנמוך ביותר. אם יהיו פחות מ־100 מניות, יצטרפו מניות ממאגר המניות, בעלות שווי השוק הגבוה ביותר.

שלוש מניות במדד ת"א־100 אינן עומדות כרגע בתנאי אחזקות הציבור - הבינלאומי, סאני וסקיילקס - אך שלושתן, להערכתנו, ידאגו לעמוד בשיעור החזקות הציבור הנדרש עד למועד הקובע בסוף נובמבר.

מבחינת הבינלאומי, סביר שבנק דיסקונט ימכור חלק ממניות הבינלאומי שבידיו, ויבטיח את שרידות המניה במדד. מבחינת סקיילקס וסאני, הפצת מניות נוספות לציבור תסייע גם בצמצום המינוף שלהן. עם זאת, לא מן הנמנע שבעל השליטה, אילן בן־דב, יאפשר לשתי המניות לצאת ממדד ת"א־100. בינואר 2008 וביולי 2009 כבר יצאה סקיילקס ממדד ת"א־100 עקב אחזקות ציבור נמוכות. בעדכון המדדים של ינואר 2008 ניצל בן־דב, באמצעות טאו, את עודף ההיצע של תעודות הסל כדי להגדיל את אחזקותיו בסקיילקס באמצעות הזרמת ביקוש שכיסה את מרבית ההיצע שיצרו התעודות.

תרחיש שבו בן־דב ימתין שוב ליציאת סאני וסקיילקס מהמדדים המובילים, כדי לרכוש מניות נוספות במחיר נמוך יותר, הוא אפשרי, אם כי סבירותו נמוכה, מאחר שהדבר יוביל לביקורת ציבורית על משחק פיננסי מיותר של בעל השליטה בחברת פרטנר.

מקורות נוספים לאי־ודאות בעדכון הקרוב של ת"א־100:

1. חוסר הבהירות בנוגע למועד חזרתה של מניית מבטח שמיר למסחר: אם המסחר יחודש לפני 30 בנובמבר, תיכנס המניה לת"א־100 כבר בעדכון הקרוב. דחייה בחידוש המסחר - התרחיש הסביר יותר - תעכב גם את חזרתה למדד עד יוני 2011.

2. העלאת שיעור אחזקות הציבור: חברות בעלות שווי שוק גבוה ממיליארד שקל עשויות להפיץ מניות כדי לעלות מעל הרף הנדרש של 20% אחזקות ציבור, ולהיכנס לת"א־100.

3. רישום מניות חדשות למסחר: מניות כאלו יתווספו למדדים, אם המסחר בהן יחל במהלך נובמבר.

חמישה שבועות לפני המועד הקובע לעדכון המדדים ננסה להעריך את מרבית השינויים. לצורך כך דירגנו את כל המניות העומדות בתנאי מאגר המניות על פי שווי השוק (זאת תחת שתי הנחות: שכל החברות שצריכות להפיץ מניות כדי להישאר במדד אכן יעשו זאת, ושאלרוב נדל"ן תהיה החברה היחידה שתעלה את שיעור אחזקות הציבור כדי להיכנס למדד).

מניות אלווריוןו דלק נדל"ן צפויות לצאת ממדד ת"א־100 ולהיכנס למדדי יתר־50 ויתר ת"א, מאחר שדירוגן על פי שווי שוק נמוך בהרבה מהמקום ה־115. מניות אזורים, אלרון וקרדן ישראל מדורגות כעת מעל המקום ה־115, אך ירידה בשוויין עד למועד הקובע עשויה להוציא אותן מהמדד. בתרחיש שבו יצטרפו כמה מניות נוספות לת"א־100, המניה בעלת השווי הנמוך משלושתן תצא מהמדד גם אם תדורג במקום גבוה יותר מ־115.

המועמדות המובילות לכניסה לת"א־100 הן אלרוב נדל"ן (אם תשלים את הפצת המניות שהיא מתכננת) והכשרת הישוב, כיוון שדירוגן גבוה בהרבה מהמקום ה־85. שלוש מניות נוספות מתמודדות כעת על מקומות שאולי יתפנו במדד - שמיר אופטיקה, אפריקה מגורים ומודיעין יה"ש. מבין השלוש, סיכוייה של מודיעין להיכנס למדד הם הגבוהים ביותר, משום שהמרה צפויה של מרבית האופציות מסדרה 6 של המניה (הפוקעות בתחילת דצמבר) תעלה את כמות המניות הרשומות של מודיעין ואת שווי השוק שלה. אם תדורג במקום ה־85 בשווי, תיכנס המניה בוודאות לת"א־100.

בתרחיש שבו ייצאו לפחות שתי מניות נוספות מהמדד (עקב אי־עמידה בתנאי אחזקות הציבור או ירידה אל המקום ה־115 ומטה בשווי השוק) - יתמודדו מודיעין, אפריקה מגורים ושמיר אופטיקה ביניהן על המקומות שיתפנו בת"א־100 גם אם לא יגיעו למקום ה־85 בדירוג שווי השוק.

ניתוח השינויים הצפויים ביתר־50 מעט מורכב יותר, מאחר שהוא תלוי בזהות הנכנסות והיוצאות מת"א־100. ליתר־50 יצטרפו מניות ששווי השוק שלהן הוא בין 140 הגבוהים במאגר המניות. מניות שידורגו במקום ה־160 או מתחתיו ייפלטו מהמדד.

כבר כעת ניתן לסמן שתי מצטרפות כמעט ודאיות ליתר־50: אפריקה מגורים ואשטרום נכסים(כניסתן תימנע רק אם יצטרפו בסופו של דבר למדד ת"א־100). השוק נערך כבר מבעוד מועד להצטרפותן של שתי המניות למדד, והעניק להן פרמיה מהותית: בשלושת השבועות הראשונים של אוקטובר עלתה מניית אפריקה מגוריםב־28%, ואשטרום נכסים הוסיפה לערכה 18%.

דלק נדל"ן ואלווריון, הצפויות לצאת מת"א־100, יצטרפו ליתר־50 (בתנאי שידורגו מעל המקום ה־140 בשווי השוק). אורכית ותאת טכנולוגיות צפויות לצאת מיתר־50 עקב שווי שוק נמוך.

מדד יתר ת"א מכיל את כל מניות מאגר המניות שאינן נמנות עם ת"א־100, ועל המצטרפות אליו צריכות להציג אחזקות ציבור של יותר מ־25%, שווי שוק של יותר מ־70 מיליון שקל ושווי אחזקות הציבור גבוה מ־35 מיליון שקל. מניות בעלות שווי נמוך מ־50 מיליון שקל, או שווי אחזקות הציבור של פחות מ־25 מיליון שקל ייצאו מיתר ת"א.

אפריקה מגורים, אשטרום נכסים וגלוב אקספלוריישן יה"ש יצטרפו כמעט בוודאות ליתר ת"א. כניסתן של איי.די.או ופלואוסנס מדיקל, לעומתן, תלויה בעיקר בעמידה בתנאי שווי אחזקות הציבור, וכניסתן של ביוקנסל, אקס.טי.אל והזדמנות ישראלית תלויה בעיקר בעמידה בתנאי שווי השוק.

מניית אר.אס.אל צפויה לצאת ממדד יתר ת"א עקב שווי נמוך מדי, ומניית מלם תים עלולה לצאת עקב אי־עמידה בתנאי אחזקות הציבור.

דיבידנד בפמס?

במדדים הסקטוריאליים, אלווריון צפויה לצאת מתל טק־15 (אך לא תוחלף על ידי מניה אחרת, מאחר שהמדד כולל כעת 16 מניות). אם הבנק הבינלאומי לא יגדיל את שיעור אחזקות ציבור, המניה תצא ממדדי הבנקים והפיננסים, ואגוד תיכנס במקומה - אך הסיכוי לתרחיש זה נמוך.

במדד נדל"ן־15 לא צפויים שינויים עקב תנאי הכניסה המחמירים, הדורשים ממועמדת להיות לפחות במקום העשירי בשווי השוק במדד (אלרוב נדל"ן לא עומדת בתנאי זה).

את השינויים במדד תל דיב־20 קשה יותר להעריך, מאחר שייתכן וחברות יחלקו דיבידנד עד סוף חודש נובמבר וישפיעו על תשואת הדבידנד שלהן. ניתן לקבוע כבר כעת שאם פמס לא תחלק דיבידנד נוסף עד ל־30 בנובמבר, המניה תצא מהמדד.

לסיכום, משקיעים המנסים לנצל את "אפקט המדד", נכנסים להשקעה כאשר הם מפנימים שמניה עומדת להצטרף למדד מוביל, ודפוס זה מקדים את המועד שבו מתקבלת הפרמיה הנובעת מהכניסה למדד. במהלך השבועות הקרובים, עם השלמת התמונה של עדכון המדדים, צפויות תנודות שערים במניות הנסקרות כאן לפי הערכות השוק בנוגע לסיכויי כניסתן או יציאתן מהמדדים.

הכניסה הצפויה של הכשרת הישוב, ואולי גם של מודיעין יה"ש, לת"א־100 תעלה את מספר המניות הקשורות לקידוחי הגז לתשע או עשר מניות במדד, ומשקלן הכולל במדד יעמוד על כ־8%. כך תגדל ההשפעה היחסית של תוצאות קידוחי הגז על תיק ההשקעות של הישראלי הממוצע.

הכותב הוא כלכלן בחברת הייטק

21 תגובות לכתיבת תגובה