צילום: יובל חן

צילום: יובל חן

אמריקה עדיין בבוץ

נתוני הצמיחה משקרים ותוכנית החילוץ נראית כבעלת סיכויים נמוכים להצלחה

ביום שישי פרסמה הלשכה לניתוח כלכלי של משרד המסחר האמריקאי את נתוני התוצר לרבעון השלישי. גופים עסקיים ופיננסיים ברחבי העולם המתינו בדריכות לנתונים אלה כדי להבין לעומק את מצבה של הכלכלה הגדולה והמשפיעה בעולם, לנתח את המגמות האחרונות של כלל סעיפי הדו"ח ולהעריך את הפעילות הריאלית העתידית במגזרים השונים ואת השפעתה הצפויה על השווקים הפיננסיים.

הנתונים התקבלו בצורה טובה על ידי המשקיעים האמריקאים, לאחר שהציגו צמיחה של התמ"ג הריאלי בקצב שנתי של 2%. שיעור העלייה תאם את הציפיות המוקדמות, ואף היה גבוה יותר מקצב הצמיחה ברבעון השני - 1.7%. המשקיעים שאבו עידוד בעיקר מהעלייה בצריכה הפרטית, שצמחה בקצב שנתי של 2.6% לעומת צמיחה בקצב של 2.2% ברבעון השני.

נתוני הצריכה החיוביים עמדו בסתירה לחששות שגילו לאחרונה בכירי הבנק הפדרלי וממשלת ארה"ב מפני סיכוני הצמיחה כפי שהוצגו בנאומיהם בחודשים האחרונים. חששות הרשויות מתבססים על מצבו הרעוע של שוק התעסוקה הסובל משיעור אבטלה גבוה ומהלחצים הדפלציוניים המקבלים ביטוי בהמשך ירידת מחירי הנדל"ן ובמדדי מחירי הליבה השונים.

בנוסף לכך, נתוני הצריכה מציגים תמונה מעוותת לגבי כוחם האמיתי של הצרכנים האמריקאים, מאחר שקיימים כמה גורמים מלאכותיים המנפחים את הסעיף - למשל הוצאות הממשלה על שירותי הבריאות במסגרת הרפורמות האחרונות, שתורמות יותר מטריליון דולר לכלל הוצאות הצרכנים. בנוסף, חלק גדול מהוצאות הצרכנים מושקע במוצרי צריכה המיובאים מחו"ל. דולר אחד של הוצאות צרכנים אינו מתורגם לדולר אחד של ייצור מקומי.

מלאי - מנוע צמיחה זמני

עם זאת, למרות הסיכונים הקיימים בכלכלה האמריקאית והגורמים המתעתעים שתרמו לגידול בהוצאות הצרכנים, אין בכוונתי להמעיט יתר על המידה מנתוני הצריכה, שממשיכים להחזיק את הכלכלה האמריקאית, חרף הרעות החולות והירידה במידת האופטימיות של הציבור כפי שהתבטאה בדו"ח אמון הצרכנים האחרון של אוניברסיטת מישיגן.

אני רוצה להתמקד בסעיף אחר דווקא בדו"ח התוצר האחרון - סעיף ההשקעות. למרות היותו מרכיב שהיקפו קטן יחסית בפעילות הריאלית הכוללת של המשק האמריקאי, השפעתה של פעילות ההשקעות, המהווה רק כ־13% מסך התוצר, גדולה ובאה לידי ביטוי באופן רוחבי על סגמנטים אחרים של הכלכלה. עלייה בהיקף ההשקעות במשק מובילה בדרך כלל לגידול בתעסוקה, המוביל לשיפור באמון הצרכנים ולעלייה בצריכה ובצמיחת המשק.

פעילות ההשקעות צמחה ברבעון השלישי בשיעור של 12.8% לעומת קצבי צמיחה של 26.2% ו־29.1% בשני הרבעונים הקודמים, ותרמה 1.54 נקודות לצמיחה ברבעון השלישי לעומת תרומה של 2.88 נקודות ברבעון השני ו־3.04 ברבעון הראשון. למרות הירידה המטרידה בפעילות ובתרומה לצמיחת המשק, עדיין מדובר בשיעור צמיחה מכובד יחסית לכלכלה המתאוששת מאחד המשברים הקשים בהיסטוריה. עם זאת, התבוננות עמוקה יותר בתתי־הסעיפים תצביע על תמונה מורכבת ומטרידה יותר.

פעילות ההשקעות ככלל היא קריטית לצמיחה העתידית של ארה"ב, אולם יש להפריד בין תתי־הסעיפים בדו"ח התוצר מבחינת חשיבותם. השקעה בנכסים קבועים, בעיקר בציוד ותוכנות, הנה השקעה אשר נוטה להניב תשואה גבוהה, ומהווה מנוע צמיחה מרכזי במשק האמריקאי. אך כידוע, לא כל השקעה מושקעת בנכסים קבועים.

הגדלת היקף המלאים על ידי חברות נחשבת כהשקעה בעלת ערך נמוך. בראייה חשבונאית, מלאי גדל מרמז בדרך כלל על גידול בהיקף הייצור של הפירמות במשק, וגורם להפחתה של עלויות ליחידות מוצר - ולכן גם לגידול הרווח מכל יחידה. אולם, גידול במלאי מעבר לגידול בהיקף המכירות מבטא ייצור בהיקפים גדולים מדי ביחס לביקושים, ועלול להתבטא בדו"חות הפירמות בתזרים שלילי מפעילות שוטפת עקב עלייה בהיקף מימון המלאי. לכן, בתקופות סטגנציה או צמיחה אטית היקף מלאי גדול עלול לפגוע בחברות ולהכביד על הפעילות הכלכלית של המשק.

בדו"ח התוצר האחרון עיקר התרומה של פעילות ההשקעות נבע מעליית המלאים בסקטור העסקי. החברות במשק האמריקאי הגדילו את היקף המלאים ברבעון השלישי ב־115 מיליארד דולר לעומת גידול של 68.8 מיליארד דולר ושל 44.1 מיליארד דולר בשני הרבעונים הקודמים. היקף המלאים גדל מעל למצופה, כמעט בקצב הגבוה בהיסטוריה, ותרם כ־70% לצמיחה הכללית ברבעון האחרון.

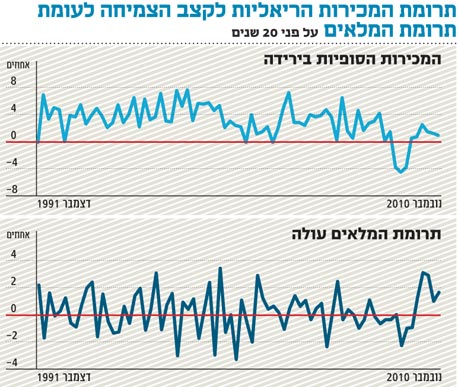

למעשה, השינוי בהיקף המלאים תרם 1.44%, כאשר קצב הצמיחה ברבעון השלישי, להזכירכם, הסתכם רק בכ־2%, מה שאומר שהיקף המכירות הסופיות הריאליות (Real Final Sales) תרם רק 0.6% לצמיחת המשק לעומת 0.9% ברבעון הקודם.

הירידה בתרומת המכירות מעידה על ירידה בביקושים הסופיים. להערכתי, הפער שנפער בין תרומת המלאים ותרומת המכירות הנו גבוה מדי בפרספקטיבה היסטורית ועשוי להכביד על הפעילות העסקית, שגם כך צפויה להתמתן ברבעונים הקרובים.

ענף הבנייה - משקולת

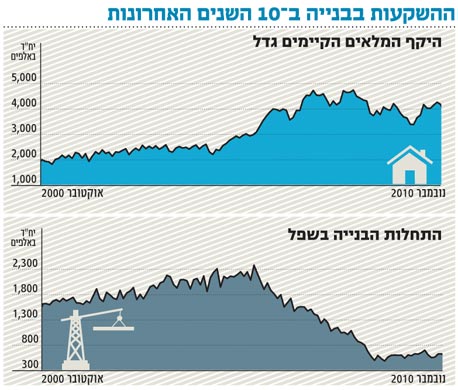

ומה לגבי ההשקעות האיכותיות? השקעות בנכסים קבועים מתחלקות לשתי קבוצות: השקעות בבנייה, בעיקר בנייה למגורים, והשקעות שלא לבנייה, הנקראות גם השקעות עסקיות. נפתח בחלק הפחות נעים — פעילות ההשקעות לבנייה. זו היוותה משקולת על הכלכלה האמריקאית גם ברבעון השלישי, בדומה ל־14 מתוך 16 הרבעונים האחרונים.

ברבעון האחרון הצליחה פעילות זו לגרוע 0.8% מקצב הצמיחה הכולל. כיום פעילות ההשקעות לבנייה מהווה רק 2.2% מסך התוצר לעומת 6% בתקופת השיא של בועת הדיור. עם מלאי אדיר של בתים קיימים, שסביר כי ימשיך לצמוח (בדומה למגמה שהתחדשה בתחילת 2010), אין אנו רואים באופק הקצר והבינוני מגמה מבוססת וחזקה של גידול בהיקפי התחלות הבנייה. בסופו של דבר, גידול האוכלוסיה והתייצבות הכלכלה האמריקאית יכריעו את הכף לטובת מגזר הנדל"ן, אך אנו מעריכים כי יש עוד זמן עד אשר מגמות אלה יחלו להשפיע.

בניגוד למגמות בתחום ההשקעות לבנייה, ניתן לשאוב עידוד מפעילות ההשקעות העסקיות. גם פעילות זו מתחלקת לשתיים: השקעות במבנים עסקיים, כגון מבני משרדים או מרכזים מסחריים, והשקעות בציוד ותוכנות. החלק הראשון, השקעות במבנים עסקיים, תרם רק 0.1% לצמיחה ברבעון השלישי לאחר שברבעון הקודם לא תרם כלל, וברבעון הראשון אף גרע מהצמיחה 0.53%. שיעורי התפוסה במרכזים מסחריים רבים ובמבני משרדים עדיין נמוכים, ופוטנציאל העלייה מוגבל לפחות בשנתיים הקרובות.

לעומת זאת, פעילות ההשקעות בציוד ובתוכנות המשיכה להיות טובה ומעודדת, חרף האטה בצמיחה, והיוותה את מרב התרומה לסעיף ההשקעות בנכסים קבועים זה הרבעון השישי ברציפות. פעילות זו, המהווה יותר מ־7% מהפעילות הריאלית, תרמה 0.8% לקצב הצמיחה ברבעון האחרון לעומת תרומה של 1.5% ברבעון הקודם ו־1.2% ברבעון הראשון.

פעילות ההשקעות בציוד ובתוכנות היא אחד הרכיבים החשובים בדו"ח התוצר, ומהווה את הקטליזטור האיכותי ביותר לצמיחת הכלכלה האמריקאית, מכיוון שהתשואות על השקעות מסוג זה הנן גדולות ובעלות השפעה רחבה על סגמנטים נוספים של הכלכלה. לכן יש להמשיך לעקוב אחר המגמות ברכיב השקעות זה.

הוצאות על חשבון הגירעון

לסיכום, דו"ח התוצר האחרון הוא פושר מאוד. למרות נתוני הוצאות הצרכנים המעודדים, מרבית סעיפי הדו"ח העידו על המשך מגמה של האטה בצמיחה, כאשר תרומה משמעותית לקצב הצמיחה ברבעון השלישי הגיעה ממקור לא איכותי - גידול בהיקף המלאים. גידול זה לא יהווה מנוע לצמיחה חזקה בטווח הבינוני.

כאשר היצוא נטו מכביד על הצמיחה, והצריכה הפרטית בטווח הבינוני עלולה להיפגע מהירידה באמון הצרכנים ומשיעור האבטלה הגבוה, הצמיחה העתידית צריכה להגיע מפיתוח של תעשיות חדשות, כניסה לנישות ושווקים חדשים, גידול בייצור התעשייתי ובייצור של מקומות עבודה חדשים.

לממשלה חייב להיות חלק פעיל יותר בדחיפת הכלכלה האמריקאית קדימה, באמצעות עידוד השקעות חדשות בסיוע תמריצים, והמשך הגדלת ההוצאות לפיתוח, גם על חשבון העמקתו של הגירעון התקציבי.

יישום תוכנית ההקלה המוניטרית לבדה לא תעשה את העבודה. להערכתנו, תוכניות התמריצים הפיסקאליות אשר יצאו לפועל עד כה לא היו האחרונות, ולאחר הבחירות לקונגרס, ממשלת ארה"ב תמשיך לבצע צעדים ממריצים כדי לתמוך בצמיחה.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות

2 תגובות לכתיבת תגובה