צילום: אוראל כהן

צילום: אוראל כהן

ניתוח "כלכליסט" - אשליית דו"חות הפרופורמה: איך זה שהרווח המייצג תמיד גבוה יותר?

סקרנו כ־200 דו"חות רבעוניים של 10 חברות ממדד תל טק־15 מאז 2005 - ובאופן מוזר, ב־95% מהמקרים הציגו דו"חות הפרופורמה רווחים גבוהים יותר מהרווחים שבדו"חות החשבונאיים. והאנליסטים? ממשיכים להסתמך על הדו"חות המציגים מציאות מיופה

עשר מבין שש־עשרה חברות מדד תל טק־15 נוהגות לצרף לדו"חות ה־GAAP הרבעוניים (Generally Accepted Accounting Principles), המייצגים את הרווחים החשבונאיים, גם דו"חות רווחי פרופורמה (Non GAAP). החברות מציינות כי להערכתן, רווחי הפרופורמה משקפים טוב יותר את הרווחיות המייצגת, משום שהם משמיטים השפעות חד־פעמיות על הרווחים.

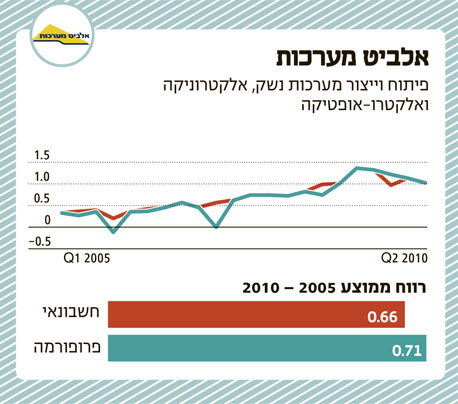

מרבית האנליסטים המסקרים את מניות הטכנולוגיה הנסחרות בתל אביב משתמשים באותם דו"חות הפרופורמה לצורך בניית מודלים לתמחור המניות. אם הפער בין רווחי הפרופורמה ובין הרווחים החשבונאיים הנו סימטרי (כלומר, לעתים רווחי הפרופורמה גבוהים מאלו המוצגים בדו"ח החשבונאי, ולעתים להפך) - ניתוח המסתמך על דו"ח הפרופורמה יהיה עקבי.אלא שהמציאות בפועל שונה לחלוטין: כל חברות תל טק־15, המצרפות דו"חות פרופורמה לדו"חותיהן הרגילים, מציגות בשנים האחרונות בעקביות רווחי פרופורמה ממוצעים גבוהים מהרווחים החשבונאיים.

מתוך 175 דו"חות רבעוניים (מאז 2005) של 10 חברות מדד תל טק־15, שבהם הוצג הפרש מהותי בין הרווח החשבונאי לבין רווחי הפרופורמה, ב־167 מקרים (95%) רווחי הפרופורמה היו גבוהים מהרווח החשבונאי, ורק ב־8 מקרים הרווח החשבונאי היה דווקא גבוה יותר (ותמיד בעקבות יצירת נכס מס או זיכוי חד־פעמי). הטיה כה מהותית ועקבית של רווחיות הפרופורמה כלפי מעלה הופכת את מרבית הדו"חות האלו לפחות אינפורמטיביים, והסתמכות עליהם לצורך ניתוח החברות עלולה להטעות. מתכון להטיית רווח שלוש הסיבות המרכזיות להטיית הרווח כלפי מעלה בדו"חות הפרופורמה, יחסית לדו"חות החשבונאיים, הן: אי־הכרה בדו"חות הפרופורמה בהוצאה הכלכלית של מתן אופציות לעובדים, אי־הכרה בעלויות של מיזוגים ורכישות, והכרה חלקית בפחת על ציוד וטכנולוגיה.1. אי־הכרה בהוצאה של מתן אופציות: בחברות טכנולוגיה ישראליות רבות מהוות האופציות רכיב לא זניח משכר העבודה. יש בכך היגיון רב, הן כתמריץ לעובדים ויצירת קשר בין תגמוליהם להישגי החברה, והן במסגרת שיקולי מס. זאת משום ששיעור המס המוטל על מרבית מסלולי האופציות הנו נמוך יותר ממדרגת המס הגבוהה ביותר המוטלת על עבודה (וברוב המקרים ניתנות האופציות למקבלי המשכורות הגבוהות בלבד).

מרבית חברות הטכנולוגיה הישראליות מעדיפות, כאמור, שלא להכליל את ההוצאות על מתן אופציות בדו"חות הפרופורמה שלהן, והדילול העתידי של מחזיקי המניות בא לידי ביטוי רק בדו"חות הערוכים על פי כללי החשבונאות.2. אי־הכרה בעלויות של מיזוגים ורכישות: חלק מצמיחתן של חברות טכנולוגיה רבות נובע מרכישות וממיזוגים. בכל עסקה, ההפרש שבין סכום הרכישה לבין הערך החשבונאי של הנכסים הנרכשים מופחת בדו"חות החשבונאיים, ויוצר הפסד חד־פעמי במקרה של הפחתה מיידית - או שחיקה ברווחיות אם החברה בחרה לבצע הפחתה לאורך כמה שנים.

על פי רוב, הפסדים אלו לא נכללים בדו"חות הפרופורמה. עבור חברה המבצעת רכישות באופן תדיר נוצר עיוות בדו"חות הפרופורמה, משום שהרווחיות הנובעת מהרכישות משפיעה על תוצאות הפרופורמה - אבל הפרמיה שבה נרכשה החברה יחסית לערך נכסיה אינה מחושבת בדו"חות אלו.

3. הכרה חלקית בפחת על ציוד וטכנולוגיה: בחברות טכנולוגיה רבות יש תחלופה מלאה של הטכנולוגיה הקיימת, בטווחי זמן ובתדירות של שנים בודדות. תחלופה זו, הבולטת במיוחד בתעשיית השבבים, דורשת השקעה בתדירות גבוהה בציוד ובטכנולוגיה המתאימים לדור הבא של המוצרים.

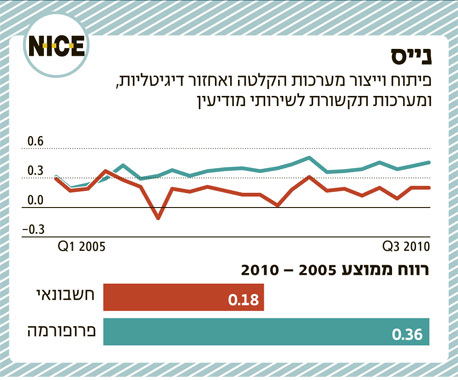

משך החיים הקצר של הטכנולוגיות יוצר הוצאות פחת חשבונאיות גבוהות. למרות זאת, בחלק מהחברות דו"חות הפרופורמה מכירים רק בחלק מפחת זה, וכך מציגים רווח נקי המוטה כלפי מעלה. גמישות מכפיל הרווח עבור מרבית חברות תל טק־15 הנוהגות לצרף דו"חות פרופורמה רבעוניים, לפחות אחת משלוש הסיבות שתיארנו כאן יוצרת הטיה של רווחי הפרופורמה כלפי מעלה. התוצאה היא שדו"חות הפרופורמה אינם משקפים את הרווחיות המייצגת של אותן חברות, כפי שהם מתיימרים.להטיה המגולמת בדו"חות פרופורמה אלו השפעה גדולה על שיקולי ההשקעה במניות. נייס, לדוגמה, דיווחה על רווח פרופורמה של 1.24 דולר למניה מדוללת בתשעת החודשים הראשונים של 2010.

רווח זה משקף לחברה מכפיל רווח שנתי של 20 (כאשר מחיר המניה עומד על כ־33 דולר). מכפיל רווח זה אטרקטיבי יחסית לחברה עם רווחים יציבים וצפי לצמיחה בסביבה של ריביות נמוכות, שבהן התשואות האלטרנטיביות נמוכות.

14 תגובות לכתיבת תגובה