צילום: מיכאל קרמר

צילום: מיכאל קרמר

שריג על הרפורמה בפנסיה: החיסכון בדמי הניהול יגיע ל-28%

עוד עולה מהתוכנית כי המתנות שמקבלים סוכני הביטוח יוגבלו לסכום של 600 שקל בשנה. מנכ"ל משרד האוצר חיים שני: "מרבית האזרחים לא מבינים את המוצרים הפנסיוניים"

"900 מיליארד שקל מפקידים אזרחי ישראל בפנסיה, מעל 20 מיליארד שקל בשנה. ההחלטה על תוכנית הפנסיה היא החלטה כלכלית החשובה ביותר שאזרח צריך לקבל. מרבית האזרחים לא מבינים את המוצר, כמה הוא עולה ולעתים ממי קונים. הרפורמה תתמודד עם הנושאים הללו בצורה מאד טובה". כך אמר היום מנכ"ל משרד האוצר חיים שני, במסיבת עיתונאים להצגת הרפורמה להגברת התחרות בתחום הפנסיה.

מהרפורמה עולה כי סוכני הביטוח צפויים להיפגע משמעותית. המתנות שלהן הם זכאים, בדמות טיסות לחו"ל וכדומה, יוגבלו לסכום של 600 שקל בשנה. מעבר לכך, הכספים שהם מקבלים על העברות ממוצר למוצר יוגבלו ל-10% מסך התמורה לה הם זכאים.

לדברי שני, "שכבות הביניים, כשייצאו לפנסיה, עלולות לראות ירידה מסוימת בהכנסות שלהן וזה מדאיג אותנו. אותם אלו שיזדקקו לפנסיה, חשוב שיחסכו יותר, שיקבלו את התמורה הטובה והמתאימה ביותר לחיסכון שלהם. התוכנית מקדמת את הנושא בצורה משמעותית.

"בחודשים הקרובים נמשיך לעבוד במשרד האוצר גם על מרכיבים נוספים שיפשטו את נושא המיסוי ויגרמו לאזרחים להשקיע יותר בעתיד שלהם. אנחנו מוסיפים לאגף שוק ההון 25 אנשים כדי לחזק אותו".

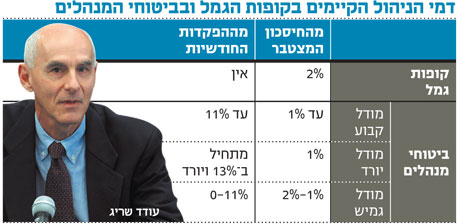

פרופ' עודד שריג, המפקח על הביטוח, אמר: "כשפונה אלי עו"ד מנוסה ומוצלח ושואל אותי שאלות על המוצרים הפנסיוניים שלו, ברור לי שהמוצרים מורכבים וצריך לפשט אותם. לכן המטרה שלנו היא לעזור לחוסך הממוצע.

"התוכנית תטפל ביכולת החוסך להבין את המוצר, לקבל ייעוץ מהימן יותר. מדובר בצעד בתוך הצעדים הרבים שאגף שוק ההון נוקט וינקוט בעתיד. זה חלק ממתווה רחב. אין מדובר בצעדים המיושמים מיידית. דרושה חקיקה, בין באמצעות הוראות שלנו ובין באמצעות חקיקה ראשית. במהלך הבדיקות שלנו דיברנו עם חוסכים, סוכנים, בנקים, חברות ביטוח. אנחנו רוצים להמשיך ולדבר עם כולם. נקבע ימים בהם יהיו פגישות שאנשים יוכלו להציג לנו את דעתם על התוכנית".

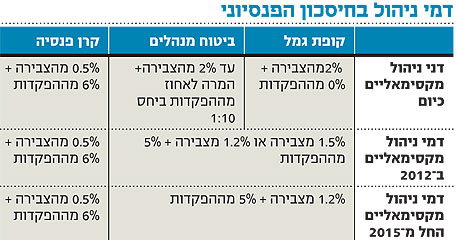

לדברי שריג, "תקרת דמי הניהול בקופות הגמל עומדת כיום על 2%. בעתיד ניתן יהיה לגבות עד 1.2% מכספי הצבירה בקופת הגמל ועד 5% מההפקדות השוטפות. מדובר בהורדה של רבע מהעלות של ניהול החשבון.

"בתקופת הביניים בין 2012 ועד 2015 דמי הניהול המקסימליים בביטוחי המנהלים יהיו עד 1.5% - מכספי הצבירה בלבד. החל מ-2015 ניתן יהיה לגבות עד 1.2% מכספי הצבירה ועד 5% מההפקדות. החיסכון בדמי הניהול יגיע ל-28%".

11 תגובות לכתיבת תגובה