צילום: סי די בנק

צילום: סי די בנק

איך להתכונן לקראת פרישה ואיך להתנהל אחריה

בגיל 60 היציאה לפנסיה כבר קרובה, ומתלווה אליה חשש כבד האם הכסף שנחסך יספיק לכל הצרכים."כלכליסט" מגיש: איך לבצע תכנון פיננסי לפני הפרישה שיצמצם נזקים עתידיים, ואיך לנהל לאחר הפרישה את הכסף ההוני והקצבתי שנחסך

לאחר שנים רבות של חיסכון פנסיוני, בגיל 60 שלב מימוש הכספים כבר נמצא מעבר לפינה. רוב בני ה־60 רואים כיום ביציאה לפנסיה הזדמנות לטייל יותר בעולם, להירשם לחוגים שתמיד חלמו עליהם, וכך הם נהפכים לצרכנים גדולים יותר של תרבות בילוי ופנאי. אלא שכל הדברים האלה כרוכים בלא מעט הוצאות, ואילו ההכנסות הולכות ונעשות מוגבלות יותר. נוסף על כך, כיום אין לבני ה־60 הביטחון שהיה בעבר, כשמבוטח שילם לקרן פנסיה אחת בכל תקופת הקריירה שלו וידע שמחכה לו 70% פנסיה מהשכר, וכן היו ועד העובדים וההסתדרות שדאגו לכך.

כיום מגיעים עם פסיפס של תוכניות פנסיוניות אישיות עקב החלפת מקומות עבודה, מורכבות גבוהה בהבנת הזכויות, ושינויים רגולטוריים תכופים שיוצרים בלבול וחוסר ביטחון. כמו כן, כיום בני ה־60 תלויים יותר ויותר בשוק ההון לעומת העבר, כשקרנות הפנסיה ותוכניות ביטוח המנהלים הבטיחו הצמדה למדד וריבית. לכן, בגיל זה חשוב מאוד לתכנן כראוי את כל ההוצאות מול ההכנסות הצפויות, ולבדוק כיצד אפשר להתנהל באופן החכם ביותר עם מה שיש.

איך להקטין סיכונים לפני הפרישה

1. הסיכון - פרישה מוקדמת: "רוב השכירים חשופים לפרישה מוקדמת לפני הגעתם לגיל הפרישה הרשמי, לעתים מרצון ולעתים שלא מרצון", אומר ניסים ג'רבי, משנה למנכ"ל ומנהל מערך השקעות ותגמול בכירים במבטח סימון. לדבריו, "בגיל זה מתקשים רוב הפורשים להיקלט מחדש במעגל העבודה, ולמעשה מקורות ההכנסה שלהם נפסקים. במצב זה, בשעה שהעובד כבר הסתגל לרמת חיים התואמת את הכנסותיו האחרונות, צבירותיו הפנסיוניות מבוססות על רמות שכר נמוכות בהרבה משכרו הנוכחי. מכאן נובע שפרישה מוקדמת רק מעמיקה את הפער בין השכר האחרון לפנסיה הצבורה".

גם ניר סוסי, סמנכ"ל ומנהל מרחב ישירים במגדל, מחזק עמדה זו. לדבריו, "מי שיוצא לפנסיה מוקדמת בגיל 60 צפוי להגיע לפנסיה נמוכה בעשרות אחוזים בהשוואה לפנסיה שהיה מקבל אם היה יוצא לפנסיה בגיל הפרישה".

הפתרון - הגדלת החיסכון: "ההמלצה לכל שכיר היא ראשית להכיר בקיומה של הבעיה וליצור תרבות חיסכון 'כפוי', המאלצת את התא המשפחתי להימנע ממימוש נכסים. זאת תוך הגדלת החיסכון של התא המשפחתי כרזרבה נוספת לפרישה המוקדמת או לגיל הפרישה", אומר ג'רבי. לדבריו, "חיסכון כזה יכול להיעשות במסגרת חיסכון חודשי מכספי נטו. כך למשל, על כל הפקדה של 500 שקל בחודש החל בגיל 40 בריבית 3% ריאלית לשנה, יתקבל בגיל 67 סכום הוני חד־פעמי נטו של כ־250 אלף שקל. חיסכון כזה יכול להיעשות במונחי ברוטו במסגרת הסדרים יעילים יותר המבוססים על שינוי תמהיל ההכנסה של השכיר, כך שרכיבי השכר השוטפים פוחתים לטובת הגדלת העתודות שיעמדו לו בעת פרישתו מהעבודה".

2. הסיכון - הוצאות רפואיות לא צפויות: "מבחינה סטטיסטית, הסיכוי אחרי גיל 60 שתהיה הרעה במצב הרפואי הולך וגדל", אומר סוסי. במקרים קלים יותר הדבר יצריך טיפול תרופתי או טיפולי קל, אולם לעתים הצרכים יגדלו ובהתאם לכך ההוצאות. זאת החל בהוצאות על ניתוח, טיפול תרופתי נלווה ועד להוצאות גבוהות מאוד עבור מי שהגיע למצב סיעודי, הכוללות השכרת ציוד רפואי, טיפול תרופתי ולעתים השכרת שירות של מטפלים סיעודיים.

הפתרון - לדאוג לביטוחים מתאימים: קיימים שלושה ביטוחים המבטחים עובד מפני מצב של מחלה לפני או בעת פרישה: ביטוח אובדן כושר עבודה, ביטוח בריאות וביטוח סיעודי. הכלל המנחה הוא לעשות ביטוחים בגיל כמה שיותר צעיר, כך התשלום עליהם יהיה יותר נמוך.

מבחינת חברות הביטוח, גיל 60 הוא אחת מנקודות הזמן שעשויות לייקר באופן משמעותי את עלות הפרמיה החודשית. לכן ההמלצה למי שרוצה להבטיח שיהיה לו די כסף להוצאות רפואיות, אם יידרש לכך, היא לעשות ביטוח רפואי וסיעודי פרטי שיעניקו השלמה לביטוחי קופות החולים בגיל כמה שיותר צעיר. זאת לא רק בשל המחיר, אלא גם מכיוון שבביטוחים פרטיים קיימת משמעות למצבו הבריאותי של המבוטח בעת עשיית הביטוח. ככל שהמבוטח מבטח את עצמו בגיל צעיר יותר, כך קיים סיכוי גדול יותר שמצבו הרפואי תקין ולכן הסיכוי שיהיו לו החרגות בביטוח נמוך יותר.

3. הסיכון - מוות של המבוטח: מקרה של פטירה מעורר דאגה עבור מי שתלוי בהכנסתו של הנפטר - בן או בת זוג וילדים. כאשר מנסים לתכנן את העתיד הפיננסי לקראת פרישה יש להביא בחשבון גם מצב כזה, ולנסות לכמת את ההכנסה החודשית הכספית שתידרש עבור השארים תוך הפחתה של הוצאות המחיה של הנפטר, שתרד מהיקף ההוצאות ומהפחתה של הכנסות נוספות שיעמדו לרשות בן הזוג, בת הזוג או המשפחה שנותרה.

הפתרון - ביטוח חיים: גם במקרה זה, ככל שביטוח החיים ייעשה בגיל צעיר יותר כך עלותו תהיה נמוכה יותר.

כמו כן, חשוב מאוד שהסכום המבוטח יהיה גבוה מספיק ויביא בחשבון את ההשלמה החודשית הרצויה לפי מספר האנשים התלויים בכסף, זאת לצד הערכה של מספר השנים שבמהלכן יזדקקו לו.

איך לנהל את הכסף אחרי הפרישה

1. לנצל את כל הטבות המס: פנסיונר שדאג במהלך שנות עבודתו על שמירת רציפויות בין מעסיקים במהלך שנות עבודתו יוכל לבצע בעת פרישה פריסת מס של הפיצויים החייבים במס. תקנות מס הכנסה מאפשרות כל ארבע שנות עבודה ליהנות משנת פריסה אחת ולא יותר משש שנות פריסה. כך שלוותק ולרציפות בין המעסיקים קיימת השפעה מהותית על מספר שנות הפריסה ומכאן גם על שיעור המס העתידי.

לעובד שמבצע פריסת מס בעת פרישה מומלץ לבחון אפשרות לדחיית קבלת הקצבה עד לאחר תום שנות פריסת המס, כך הוא יוכל להקטין את גובה המס שישלם בפריסה. כמו כן חשוב לבחון בזהירות ואחרי התייעצות עם מומחה את כדאיות הפדיון החלקי או המלא של כספי התגמולים והפיצויים בהתאם לסוג התוכנית הפנסיונית של החוסך, לסכום הכסף שעומד לרשותו ולוותק שלו.

משיכת קצבה פטורה ממס רלבנטית אם לא נמשכו כספי פיצויים פטורים בטווח של 15 שנה לפני הפרישה. הפטור על הקצבה יהיה מדורג לפי הזמן שחלף ממשיכת הפיצויים הפטורים. אודי יצחקי, מנהל היחידה לטיפול בבכירים ותכנון פרישה בקלי ניהול הסדרים פנסיוניים מקבוצת קלי, מדגיש גם כי ניתן להימנע מקיזוז של קצבה פטורה אם פודים פיצויים פטורים סמוך לפרישה בשתי דרכים - או באמצעות החלת "קצבה מוכרת" במקום "קצבה מזכה" שאפשרית כבר החל בגיל 60, או אם מקור הקצבה הוא מתקופה שונה לפיצויים הפטורים. לדוגמה, פורש צה"ל שמתחיל לקבל גמלה חודשית לכל המשך חייו ומתחיל קריירה אזרחית, יהיה זכאי בפרישה גם לקצבה פטורה וגם לפיצויים פטורים.

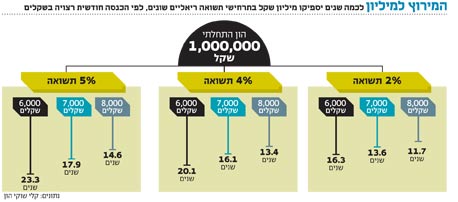

2. להעדיף לא למשוך סכום חד־פעמי: "מחקרים שנעשו במהלך השנים האחרונות מצביעים על כך שסכום הוני שמתקבל בגיל פרישה או אפילו קודם לכן נוטה להיעלם מהר", אומר אבי מנדה, מנכ"ל קלי שוקי הון. לדבריו, "הסיבות לכך בחלקן קשורות לכלכלה התנהגותית הגורמת לנו לבזבז יותר כאשר לרשותנו עומד הון נזיל גדול, אך עיקרן קשור ליכולת להשיג תשואה ריאלית גבוהה לצד תזרים שוטף של הכנסה כאשר מפקידים את הכסף בפיקדונות רגילים. אם הכנסה של 6,000 שקל בפיקדון רגיל הנושא כיום ריבית של 2% תספיק ל־16.3 שנים, הרי שבתשואה של מ־5% אותם כספים יספיקו ל־23.3 שנים. כלומר הפרשי התשואה יאריכו את משך קבלת הכספים לעוד שבע שנים".

3. להכיר את אפשרויות ההשקעה השונות: לרשותו של כל פורש עומדות כמה אפשרויות להשקעה ומשיכת כספים - ניהול עצמי של השקעותיו, תיק השקעות מנוהל או קרן נאמנות מחלקת. אולם מנדה ממליץ דווקא על פתרון רביעי: פוליסה פיננסית "הכנסה חודשית".

לדבריו, "כאשר מנהלים את ההון בניהול עצמי באמצעות רכישת ני"ע, אג"ח, מניות או פיקדונות נזילים, אמנם חוסכים את תשלום דמי הניהול והשליטה נמצאת בידיו של החוסך, אולם החיסרון הוא שהניהול אינו מקצועי מספיק, קשה לנהל תזרים קבוע, יש להעביר הוראות משיכה מדי חודש ואין מדיניות מוצהרת לחלוקת דיבידנד". לדבריו, "כאשר מדובר בתיק השקעות מנוהל, היתרון הוא שאנשי מקצוע מנהלים את הכספים, אולם קשה לבנות תיק שמעניק למשקיע הכנסה חודשית קבועה ומדויקת. בנוגע לקרנות נאמנות, קיימות בשוק כמה קרנות המחלקות אחוז מסוים מרווחיהן לפי תשקיף. היתרון, סכום קבוע מתקבל וקיים ניהול מקצועי של הכסף".

אולם החיסרון, לדבריו, הוא שהמבחר מצומצם ביותר ואין מגוון מסלולים, ההכנסה קבועה ואינה גמישה והבעיה הגדולה היא שהקרן חייבת במס. כלומר, משלמים מס רווחי הון סופי במקור ולא ניתן לקזז הפסדים, דבר שאינו נוח לפנסיונרים הנהנים מפטורים מסוימים. לכן מנדה ממליץ לנהל את הכסף באמצעות פוליסה פיננסית של הכנסה חודשית.

"היתרונות במוצר: מגוון מסלולי השקעה, אפשרות לדחיית מס תוך מעבר בין מסלולים, עלויות נמוכות יחסית וגמישות בדמי ניהול. כמו כן, אין דמי משמרת ואין עמלות קנייה ומכירה חיצוניות. המוצר מאפשר הכנסה חודשית גמישה שניתן לקבוע אותה כהכנסה חודשית צמודה או לא צמודה לתקופות שונות ובאופן גמיש לחלוטין. נוסף על כך, ניתן לקבוע מוטב במקרה של חיים או מוות, ניתן למשוך את הכספים ולבצע העברה ללא תשלום קנסות וכן להפקיד כספים נוספים בהוראות קבע. כמו כן, תשלום מס רווחי הון נעשה רק על הרווחים הריאליים ובעת משיכה בלבד, וכן קיים פטור לפנסיונרים על רווחים מפוליסות ביטוח עד תקרה מסוימת".

14 תגובות לכתיבת תגובה