צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

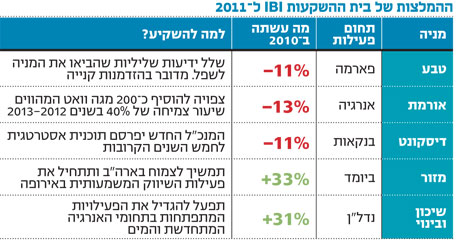

5 מניות מומלצות ל-2011: בבית ההשקעות IBI מוצאים מזור

אילו מניות כדאי להכניס לתיק ההשקעות ב-2011? כלכלני IBI מתמחרים גידול עתידי בפעילות של אורמת, ובונים על תוכנית אסטרטגית בבנק דיסקונט. פרויקט יומי

לקראת סוף השנה, ריכז אתר "כלכליסט" מניות מומלצות של בתי ההשקעות השונים לקראת שנת 2011. היום: ההמלצות של בית ההשקעות IBI.

לכתבות נוספות בפרויקט:

טבע -המניה בשפל - לדעתנו זו הזדמנות קנייה

אנו ממליצים על המניה במחיר יעד של 73 דולר. בתקופה האחרונה סבלה מניית טבעמשלל ידיעות שליליות שהביאו את המניה לשפל. להערכתנו מדובר בהזדמנות קנייה.

התחרות לקופקסון, הן מכיוון תרופות אוראליות והן מכיוון גרסאות גנריות ידועות מזה תקופה ולהערכתנו ייקח זמן עד שנראה השפעה משמעותית על מכירות הקופקסון.

דוחות טבע לרבעון השלישי היו טובים, מיזוג רציופארם צפוי להגדיל את יכולותיה של טבע באירופה, שוק שצומח בקצב הרבה יותר מהיר מהשוק האמריקאי ואנו מניחים כי ב-2011 נראה את טבע מבצעת רכישה נוספת שתגדיל את יכולותיה האינובטיביות.

אורמת - מתמחרים גידול עתידי בתפוקות

אנו ממליצים על המניה במחיר יעד של 36 שקל. המפתח להתפתחות מניית אורמת הוא בצפי לגידול בקיבולת מכירות החשמל. מספר פרויקטים שהתעכבו יבשילו להערכתנו בשנים 2012 ו- 2013 ויובילו לשיעורי צמיחה גבוהים בשנים אלו.

להערכתנו יש לראות את אורמת עדיין כחברת צמיחה וככזאת יש לבחון את פעילותה ולתמחר את שוויה. יש לצפות כי מניית החברה תגיב לצמיחה במונחי מגה וואט הרבה לפני שמכירות החשמל מפרויקטים אלו יחלו בפועל. אורמת צפויה להוסיף כ-200 מגה וואט המהווים שיעור צמיחה של 40% בשנים 2012-13. להערכתנו מניית החברה תגיב להתפתחויות אלו עוד בשנת 2011.

הצטברות של מספר אירועים בשנתיים האחרונות הובילו לכך שהמניה כיום מהווה הזדמנות למשקיעים. קנייה של אורמת היום מספקת למשקיע ערך כלכלי אמיתי במחיר אטרקטיבי.

דיסקונט - בקרוב תוכנית לטיפול בהוצאות השכר

אנו ממליצים על המניה במחיר יעד של 9 שקלים. בדוח לרבעון השלישי הפתיע דיסקונט את השוק והציג רווח נקי בסך 288 מיליון שקל המגלם תשואה על ההון בשיעור 11.3% מפעילות ליבה.

ראובן שפיגל, מי שניהל את דיסקונט ניו יורק בשנים האחרונות יחליף את גיורא עופר כמנכ"ל הבנק. שפיגל צפוי לפרסם תוכנית אסטרטגית חדשה לחמש השנים הקרובות בתחילת 2011. התוכנית תכלול טיפול באתגר הרציני ביותר שעומד בפני הבנק כיום, הוצאות שכר גבוהות במיוחד.

ההפצה האחרונה של המדינה והנפקת ההון מניות וזכויות היוו שתי עננות שרחפו מעל הבנק, והעיבו על מחיר המניה במשך זמן רב. שתי העננות שהוסרו צפויות להקל על סגירת הפער בין שווי הבנק לבין מחירו בבורסה.

מזור - מכירות משמעותיות לשוק האמריקאי

אנו ממליצים על מניית החברה במחיר יעד של 15.7 שקל. שנת 2011 צפויות להיות שנה חשובה למזור, שבה תמשיך במגמת הצמיחה בשוק האמריקאי ותתחיל את פעילות השיווק המשמעותית בשוק האירופי.

בתקופה האחרונה ביצעה החברה מספר מכירות משמעותיות לשוק האמריקאי עם תג מחיר גבוה ובנוסף הקימה מרכז הדרכה לרופאים המביעים התעניינות בשימוש ברובוט שפיתחה החברה.

שיכון ובינוי - המשך צמיחה בתחומי הפעילות

אנו ממליצים על מניית החברה במחיר יעד של 12 שקל. פעילות שיכון ובינויבתחום התשתיות בחו"ל צפויה להמשיך ולגדול לאור כניסה למדינות חדשות, פעילות ייזום נדל"ן למגורים בארץ תישאר חזקה גם ב-2011, והעובדה כי בבעלות החברה מלאי הקרקעות הגדול ביותר תשחק לטובתה באם יהיו שינויים רגולטורים לעידוד הבנייה.

מנהרות הכרמל וכביש 6 ימשיכו לצבור תאוצה, ובמקביל היא תפעל להגדיל את הפעילויות המתפתחות בתחומי האנרגיה המתחדשת והמים.

7 תגובות לכתיבת תגובה