צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: תוכנית ההתנתקות של האג"ח מארה"ב

שוק האג"ח הישראלי מתקשה להשתחרר משוק האג"ח האמריקאי, אף שעמד יפה בחודשיים האחרונים בעליית תשואות האג"ח מעבר לים. עם זאת, העתיד צופן סכנות: יש להיזהר מהאג"ח השקליות ארוכות הטווח של הממשלה ומהאג"ח התנודתיות של מדדי התל בונד

עד לאחרונה, השאלה מה יקרה כשהתשואות על אג"ח בארה"ב יחלו לעלות לא ממש הטרידה את המשקיעים הישראלים. הסיבה לכך היתה מגמה חיובית בארה"ב, שהתבטאה בירידת התשואות על האג"ח באוקטובר עד לכ־2.4%. בהתאם ירדו התשואות לפדיון גם בישראל, הן באפיק הממשלתי והן באפיק הקונצרני במח"מ קצר, הנתפס כתחליף לאג"ח ממשלתיות, משום שהוא מספק תוספת נאה בתשואה בתמורה לתוספת סיכון מזערית.

שוק האג"ח הישראלי פיתח ב־2009–2010 מתאם חיובי חזק עם אחיו הגדול בארה"ב, וכדי להעריך איך ייראו מסכי המסחר באג"ח אצלנו, מספיק היה להתעדכן במתרחש בשווקים בארה"ב בלילה הקודם. כפי שציינו לא פעם, גם השווקים הקונצרניים האיכותיים - התל בונד 20 אצלנו ואג"ח בדירוג Investment Grade בארה"ב - שמרו על מתאם גבוה עם שוקי האג"ח הממשלתיות.

משביתי השמחות בכוננות

מכירים את אלה שכשכולם סביבם מאושרים, הם דווקא מסתובבים בפנים חמורות סבר ומצח חרוש קמטים? מנהלי השקעות אמורים להיות כאלה, כי הסיכונים הפיננסיים שהם מנהלים הם צדו האחר של מטבע ההזדמנויות. לאחרונה זיהו מנהלי השקעות מסוימים סיכון גובר בשוקי האג"ח, אף שלא היה אפילו רמז לכך שהמגמה החיובית צפויה להתהפך.

"דאגנים מקצועיים" כאלה נחשבו למשביתי שמחות על רקע המגמה החיובית החזקה בשוקי האג"ח בארה"ב ובישראל בין קיץ 2009 לקיץ 2010. מה שאפשר למשקיע השמרן והרגיש לניהול סיכונים להמשיך להשקיע בשוקי האג"ח הגואים בישראל, היה ההנחה כי איתנות המשק הישראלי בהשוואה למדינות המערב תשמש ככרית ביטחון, אם תתהפך המגמה החיובית בשוק האג"ח האמריקאי. לפי הנחה יומרנית זאת, שוק האג"ח הישראלי ייהנה ממגמה חיובית בארה"ב, וימשיך להיות חזק גם אם המגמה בארה"ב תתהפך.

ההנחה האופטימית הזאת ניתנת כעת לבחינה, לאור מה שקרה בארה"ב מאז אמצע אוקטובר: נגיד הבנק הפדרלי בן ברננקי הכריז על השקת התוכנית הידועה כ־QE2, שמטרתה להוריד את תשואות האג"ח הממשלתי בארה"ב באמצעות רכישת אג"ח בכ־100 מיליארד דולר בחודש, עד לסכום של כ־850 מיליארד דולר.

השקת התוכנית ייצרה תגובה קלאסית של Buy the rumors sell the news. לאור הציפיות להרחבה כמותית מצד הפד הגיעו התשואות באג"ח הממשלתי לעשר שנים לשפל של 2.38% במהלך אוקטובר, אך עם הודעת הפד התחיל גל מכירות משמעותי והתשואות טיפסו לכ־3.4%. מחיר האג"ח הממשלתיות האמריקאיות, הנתפסות כנכס הבטוח ביותר בעולם, ירד בכ־7%. ממש מיני־מפולת.

במקביל נשמעו התבטאויות של ברננקי, שלפיהן הוא מעוניין באינפלציה גבוהה יותר כדי לעודד צמיחה. נשיא ארה"ב ברק אובמה תרם גם הוא לעליית ציפיות האינפלציה, כאשר הכריז על הארכת הטבות המס והמשך מתן דמי אבטלה. לכך נוספו נתוני מאקרו טובים שפורסמו בארה"ב בחודש האחרון על תחומים כמו הצריכה הפרטית, אמון הצרכנים, הייצור ושוק העבודה.

השיפור במצב הכלכלה מתבטא בהעלאת תחזיות הצמיחה בארה"ב ב־2011 לכ־3%–3.5%, ובהקדמת התחזית להעלאת ריבית ראשונה מפברואר 2012 לנובמבר 2011. לכאורה מדובר בחדשות מצוינות, אך חדשות מצוינות לכלכלה הן חדשות רעות לשוק האג"ח, משום שעם הצמיחה הגוברת גדל התיאבון לסיכון, ציפיות האינפלציה עולות והאג"ח הממשלתיות פחות אטרקטיביות. כל זה עוד לפני שהזכרנו את הגירעון התקציבי שתוכנית אובמה צפויה ליצור: הממשל יצטרך לגייס את הכסף בשוק האג"ח ולהגדיל את כמות ההנפקות, ובכך ליצור לחץ לעליית תשואות.

חוק הכלים השלובים, שלפיו מגמה חיובית ארוכה במניות רעה לשוק האג"ח ולהפך, מתקיים בארה"ב בעוצמה חזקה בהרבה מבישראל, בעיקר הודות לחיבתו של המשקיע האמריקאי למניות, בהשוואה לשמרנות ולשנאת הסיכון המאפיינות את המשקיע הישראלי. לאור העובדה שמדד דאו ג'ונס נמצא בשיא של 28 חודשים, תחזית הקונצנזוס בארה"ב היא ששנת 2011 תהיה שנת המניות.

שתי סיבות לדאגה

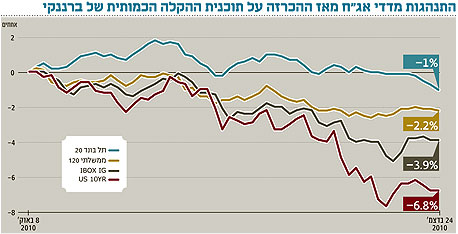

הדאגן הישראלי המקצועי אמור להסתובב בימים אלה גאה כמו טווס. הוא צדק. המיני־מפולת בשוק האג"ח האמריקאי הורגשה כגיהוק קל בלבד בישראל: האג"ח השקלית הממשלתית לעשר שנים ירדה בכ־2.2% בלבד, אף שגם אצלנו גדלה התנודתיות.

כרית הביטחון של שוק האג"ח הישראלי מתבטאת בפער התשואות בין אג"ח לעשר שנים בארה"ב ובישראל, שנע בשנים האחרונות בטווח רחב יחסית של 0%–2.5%. בשנה החולפת נע פער התשואות סביב 1.5%–1.6%, אך לאחרונה מתחיל להיחלש הקשר בין "התאומים הסיאמיים": עליית התשואות החדה בארה"ב לא התבטאה במלואה בישראל, ומרווח התשואות ירד לכ־1.35% בלבד.

אף שממשלת ארה"ב נהנית מדירוג השקעה של AAA, הדפסת דולרים מסכנת את המשקיעים הזרים, המחזיקים ביותר ממחצית האג"ח הממשלתית האמריקאית, באיבוד ערך. המשך גידול הגירעון וחשש מאיבוד ערך הדולר יכולים להוביל את המשקיעים להסיט כספים למדינות אחרות, וללחוץ מעלה את התשואות.

ישראל, לעומת ארה"ב, זוכה לדירוג בינלאומי צנוע של A בלבד, אך בניגוד לארה"ב נהנית מצמיחה איתנה של כ־3.8% במשק, מעלייה בהכנסות ממסים ומהקטנת הגירעון ויחס החוב־תוצר. אבל הדאגן המקצועי אינו נרגע: הוא מזהיר שמה שהיה לא בהכרח יהיה, למרות מרווח התשואות הנמוך בין ישראל לארה"ב.

יש לו נימוקים. הראשון הוא פער הריביות: בעוד שבארה"ב שומרים על ריבית של 0%–0.25%, הריבית בישראל היא 2% ונמצאת במגמת עלייה. הגידול בפער הריבית עשוי להביא להגדלת מרווח התשואות על האג"ח.

סיבה שנייה לדאגה היא התפרצות אינפלציונית אפשרית, משום שריבית משברית במשק שאינו משברי יכולה להיות מתכון לאינפלציה. בנק ישראל מנסה זה זמן להלך בין הטיפות ומנהל מדיניות מוניטרית מתירנית, אך הוא מגדיל בכך עד מאוד את מחיר הטעות.

הכלכלה המקומית משדרת צמיחה, סימנים אינפלציוניים וצורך בהעלאת ריבית, אך הצמיחה האטית בארה"ב ובאירופה מקשה על היצואנים ומחייבת שמירה על יכולת תחרותית באמצעות שער חליפין סביר. שילוב של לחצים אינפלציוניים "כחול־לבן" ויבוא אינפלציה באמצעות מחירי הסחורות הגואים, יכולים להוביל לעליית מדרגה בציפיות האינפלציה אצלנו, ולפתוח מרווחים מול אג"ח ארה"ב.

הקונצרני עדיין עדיף

השיקולים השונים מסתכמים בשתי המלצות עיקריות: להיזהר מאג"ח ארוכות טווח ולהעדיף אג"ח קונצרניות על ממשלתיות.

הזהירות מאג"ח ארוכות טווח נובעת מהתנודתיות הצפויה להן, שעלולה להביא בסופו של דבר להרחבה מחודשת של הפערים בין האג"ח הישראליות לאמריקאיות. אמנם נראה שהמרווח מול ארה"ב עוד יתכווץ ושהתשואות בארה"ב יטפסו בחודשים הקרובים לכיוון ה־4%, אבל המשקיעים בישראל לא צפויים ללקק דבש, ועלולים לספוג הפסדי הון בטווח הארוך בגלל התנודתיות. לא היינו רצים כעת לרכוש אג"ח ממשלתיות ארוכות טווח בישראל.

במקביל יש להבחין כי ביצועי אג"ח קונצרניות צמודות במח"מ קצר ובינוני, הן בארה"ב והן בישראל, היכו את האפיק הממשלתי, שירד. כל עוד אין חשש ממשבר חוב חדש ומהרעה כלכלית דרמטית, תימשך העדיפות של אפיק זה על הממשלתי.

זאת ועוד, ככל שהמרווחים נמוכים יותר בין התשואה מאג"ח קונצרניות לאג"ח ממשלתיות, גדל המתאם ביניהן. זוהי הסיבה לכך שבגל הירידות האחרון בארה"ב ירדו אג"ח בדירוג השקעה (IG) ביותר מ־4%, ולעומתן האג"ח בדירוג נמוך, הנחשבות מסוכנות דווקא (HY), עלו בכ־1%. אג"ח אלה נהנות משיפור במצב הכלכלי ומנגישות לאשראי ככל שכמות הכסף גדולה יותר.

בישראל, אג"ח שבקונצנזוס (בעיקר מתוך מדדי התל בונד) הן תנודתיות ומתנהגות במתאם גבוה לשוק הממשלתי הרגיש. ההזדמנויות נמצאות באג"ח קצרות עד בינוניות הנסחרות מחוץ למדדי התל בונד, ומעניקות תוספת תשואה תוך תנודתיות נמוכה בגלל המח"מ המקוצר.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנכ"ל מנורה מבטחים פיננסים

לא התפרסמו תגובות לכתיבת תגובה