צילום: תומי הרפז

צילום: תומי הרפז

איפה לשים את הכסף? סטודנטית צעירה

ההמלצות של צור פלג, מנכ"ל אנליסט שירותי בורסה, לשירן שריקי

שירן שריקי (27)

עיסוק: לומדת באוניברסיטת בן־גוריון וממלצרת בתל אביב

מגורים: תל אביב

רכוש: אין דירה, אין מכונית

הכנסה משפחתית נטו: כ־2,500 שקל בחודש

למה ישמש הכסף: טיול ארוך בחו"ל

אהבת סיכון (מ־1 עד 10): 10

עורך התיק: צור פלג, מנכ"ל אנליסט שירותי בורסה

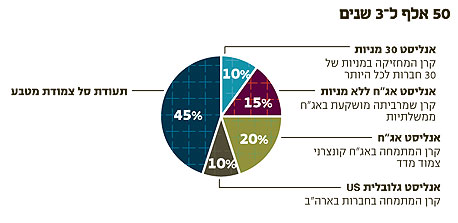

45% מהתיק הושקעו בתעודת סל צמודת מטבע כדי ליצור לתיק בסיס שצמוד לשינוי שער החליפין, ולהגן עליו מפגיעה בתקציב הטיול (שצמוד לאותו המטבע). למרות אהבת הסיכון של המשקיעה, מאחר שמדובר בטווח קצר יחסית עם ייעוד מוגדר לכסף, ומאחר שיש לה הכנסה נמוכה, החשיפה למניות תוגבל לכ־20% מהתיק. מרכיב זה יחולק בצורה שווה בין מניות גלובליות למניות מקומיות, באמצעות קרנות נאמנות מתמחות: אנליסט גלובלית US ואנליסט 30 מניות, שמתמחה במניות בארץ (ובהן לאומי, פועלים, בזק, טבע ועוד). 20% מהתיק הושקעו בקרן אנליסט אג"ח, המשקיעה באג"ח קונצרני צמוד בדירוגים שונים, כמו אפריקה כ"ו, קרדן אן.וי ב', כלכלית ירושלים ו' ועוד. 15% הושקעו בקרן אנליסט אג"ח ללא מניות, שכ־50% ממנה מושקעים באג"ח ממשלתיות. זוהי קרן קצרה, המאופיינת בתנודתיות וברמת סיכון נמוכות.

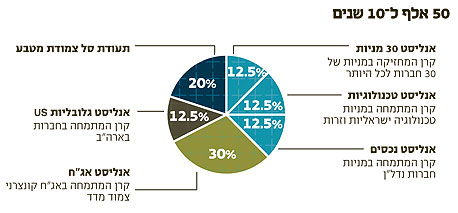

טווח ההשקעה הארוך מאפשר להרכיב תיק בעל מאפייני סיכון־סיכוי גבוהים יותר, כשבמקביל אנחנו מניחים שבמהלך התקופה רמת ההכנסה של המשקיעה תגדל באופן משמעותי. לכן אנחנו ממליצים על קרנות שאינן מוגבלות בצורה משמעותית בבחירת ההשקעות שלהן. כ־50% מהתיק, בחלוקה שווה, הושקעו בקרנות נאמנות המתמחות במניות בארץ ובחו"ל: אנליסט 30 מניות, אנליסט טכנולוגיות, אנליסט נכסים ואנליסט גלובלית US. זהו תמהיל נכון להשקעה ארוכת טווח למשקיעה חובבת סיכון, הכולל שילוב של סקטורים ספציפיים עם מאפייני סיכון גבוהים יותר - נדל"ן וטכנולוגיות. 30% מהתיק הושקעו בקרן האג"ח אנליסט אג"ח, ורק 20% בתעודת סל צמודת מטבע, מאחר שב־10 שנים יש הרבה יותר זמן להתעלם מתנודות שער החליפין, ולתת במקום זה ביטוי ליכולות הניהוליות של מנהל התיק.

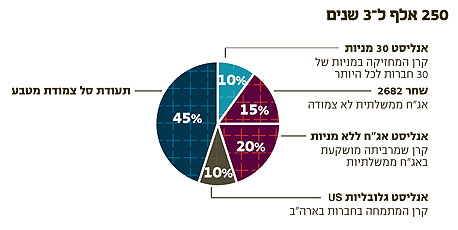

זהו תיק דומה למדי לתיק של 50 אלף שקל לתקופה זהה, וגם 45% ממנו הושקעו בתעודת סל צמודת מטבע. גם כאן רצוי לפזר את ההשקעה בין מספר לא קטן של חברות ובין סקטורים שונים, כדי להימנע מחשיפת יתר לסקטור זה או אחר. לפיכך, כ־20% הושקעו בתיק מניות מפוזר בארץ ובחו"ל, כשלהערכתנו, משיקולי פיזור ומיסוי, גם בתיקים בהיקפים אלו עדיפה ההשקעה באמצעות קרנות נאמנות. לפיכך, 10% יוחדו למניות מקומיות באמצעות קרן אנליסט 30 מניות, ו־10% הושקעו בקרן אנליסט גלובלית US. כ־20% הושקעו באג"ח קונצרני צמוד מדד במח"מ קצר, באמצעות קרן הנאמנות אנליסט אג"ח ללא מניות - קרן קצרה המאופיינת ברמת סיכון ובתנודתיות נמוכה. כ־15% הושקעו באיגרת חוב ממשלתית לא צמודה מסוג שחר 2682, שלה משך חיים ממוצע של כ־3 שנים, התואם את טווח ההשקעה.

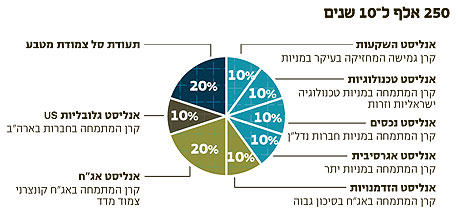

ככלל, תיק השקעות לטווח של 10 שנים יכול להיות בעל דרגות חופש גבוהות יותר ולקחת מעט יותר סיכונים מחושבים. ככל שטווח ההשקעה ארוך יותר, קטן מרכיב המקריות והתנודתיות במחירי הנכסים. לאור זאת, כ־50% הושקעו, בחלוקה שווה, בקרנות נאמנות המתמחות במניות בארץ ובחו"ל: אנליסט השקעות (קרן נאמנות גמישה, המתאימה למשקיע לטווח ארוך), אנליסט טכנולוגיות, אנליסט נכסים (המתמחה בחברות נדל"ן), אנליסט גלובלית US וגם אנליסט אגרסיבית, קרן המתמחה במניות יתר, ובה מניות כמו ביוליין, מלאנוקס, אפריקה נכסים ופוקס. מאחר שמדובר במשקיעה חובבת סיכון ובתיק לטווח ארוך, חילקנו את מרכיב האג"ח בתיק לשניים: 20% בקרן האג"ח הקונצרניות אנליסט אג"ח, ו־10% בקרן אנליסט הזדמנויות, המשקיעה באג"ח של חברות בעלות תשואות גבוהות, כמו אאורה ב', כלכלית ירושלים ז' ועוד.

3 תגובות לכתיבת תגובה