צילום: ישראל מלובני

צילום: ישראל מלובני

2011 - השנה של חברות הצריכה והצמיחה

הצריכה הפרטית תתרחב ב־2011, ורשתות קמעונאיות יציגו צמיחה נאה. שימו לב גם למורגן סטנלי ולבנקים נוספים המתומחרים בחסר

לאחר שנתיים של עליות בשווקים העולמיים, להערכתנו גם השנה הבאה תניב תשואה חיובית בשוק המניות. עם זאת, תשואה זו צפויה להיות נמוכה מזו של 2010, ומלווה בתנודתיות.

צוות האסטרטגיה של בית ההשקעות אופנהיימר, בראשות בריאן בלסקי, צופה יעד של 1,325 נקודות למדד S&P 500 ב־2011, בהתבסס על מכפיל 15 לתחזית הרווח המצרפי של החברות. בניגוד לשנתיים האחרונות, שבהן בלט אופנהיימר בתחזיותיו האופטימיות, הפעם הערכותיו מצויות ברף הנמוך של הקונצנזוס.

חברות צומחות בעלות חוסן פיננסי

המדובר במובילות שוק המציגות שיפור ארוך טווח ברווחיות, ומדיניות דיבידנד או רכישה עצמית של מניות.

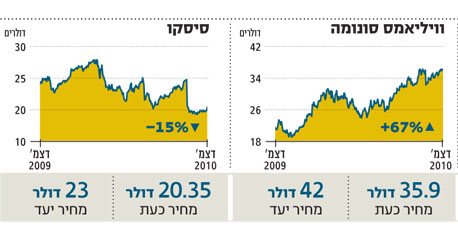

- סיסקו (CSCO): מובילה עולמית בתחום ציוד התקשורת הארגונית, הנהנית מקופת מזומנים דשנה של כ־35 מיליארד דולר (23 מיליארד דולר נטו, כ־20% משווי השוק). בנטרול המזומנים, המניה נסחרת במכפיל רווח חד־ספרתי, על רקע חששות מאובדן נתח שוק ומהאטה בקצב הצמיחה. גם תחת הנחות מחמירות, תמחור המניה משקף סבירות גבוהה להצפת ערך. מחיר יעד: 23 דולר.

- קומקאסט (CMCSA): חברת הכבלים המובילה בארה"ב, שרכשה את חברת המדיה NBC מג'נרל אלקטריק,

נהנית מצמיחה בשירותי ערך מוסף וצפויה להציג צמיחה של יותר מ־20% ברווחיותה ב־2011, וזאת בנוסף לתשואת דיבידנד שנתית של כ־2%. מחיר יעד: 23 דולר.

- מק'קסון (MCK): החברה הפעילה בתחומי הפצת תרופות וטכנולוגיות רפואיות, צפויה ליהנות מרפורמת הבריאות, הן הודות לשימוש הגובר בתרופות גנריות (בעלות שיעורי הרווחיות הגבוהים יחסית לתרופות האתיות) והן לאור הגידול בתקציבי IT בענף הבריאות. מחיר יעד: 82 דולר.

פילוח הצרכן האמריקאי

הצריכה הפרטית צפויה להציג שיפור, שיגיע בעיקר משני קצוות. מצד אחד, רשתות היוקרה, ומנגד, רשתות הדיסקאונט.

- וויליאמס סונומה (WSM): רשת מוצרי הבית היוקרתיים נהנית מביקושים ערים מקהל היעד, מצעדי התייעלות ומגידול בנתח המכירות דרך האינטרנט. מחיר יעד: 42 דולר.

הזדמנויות לא טריוויאליות

למשקיעים עם נכונות גבוהה יותר לסיכון נציג רעיונות "נגד הזרם", להשקעה במניות הסובלות מסנטימנט שלילי בכמה מגזרים.

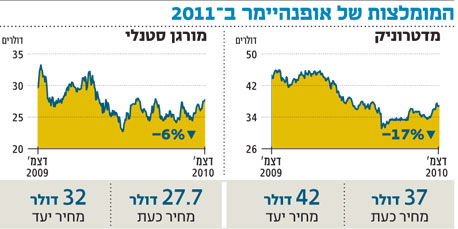

- מורגן סטנלי (MS): מניית הבנק סבלה ב־2010 מחולשה בפעילות הברוקראז', החיתום וניהול הנכסים, ופעילותה המוגבלת בתחום המסחר בנוסטרו העיקה על רווחיותה, בניגוד למתחרתה העיקרית, גולדמן זאקס. המניה נסחרת מתחת להונה העצמי ובמכפיל רווח חזוי חד־ספרתי. מחיר יעד: 32 דולר.

- מארשל אנד אילסלי (MI): בנק זה פעיל בכמה מדינות בארה"ב, ובהן פלורידה ואריזונה, שסבלו קשות ממשבר הנדל"ן. הבנק טרם חזר לרווחיות, והדבר משתקף במכפיל הון של 0.6, נמוך מממוצע המגזר. שיפור בכלכלת ארה"ב עשוי להוביל להתאוששות המניה. לאחרונה קיבל הבנק הצעת רכש בפרמיה של כ־30%. מחיר יעד: 9.5 דולרים.

- מדטרוניק (MDT): שוק הציוד הרפואי סובל מסנטימנט מדוכא, על רקע רפורמת הבריאות שהובילה לחוסר ודאות לגבי תקציבים ולקיטון בהזמנות. מניית מדטרוניק נסחרת במכפיל רווח חזוי 10 לשנה הקרובה, עם תשואת דיבידנד של כ־2.5%. מחיר יעד: 42 דולר.

אביבית מנה קליל וסרגי וסצ'ונוק הם המנכ"לית של אופנהיימר ישראל ואנליסט המניות הבכיר

תגובה אחת לכתיבת תגובה