צילום: shutterstock

צילום: shutterstock

השורה התחתונה - מק"מ-בק: מה מחזיר את המשקיעים אל המק"מ?

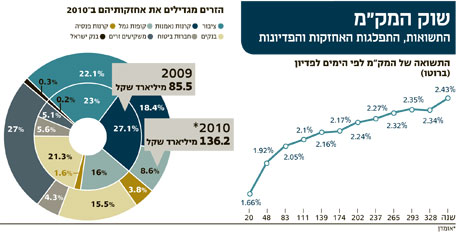

החשש מפני העלאות ריבית מפחיד את המשקיעים באג"ח הארוכות, ובקרנות הנאמנות המתמחות בהשקעה בהן. בבתי ההשקעות מצאו לכך פתרון יצירתי במיוחד והחלו לווסת את הכספים לקרנות מק"מ ותיקות וחדשות. 15/85 זה כבר לא רק אג"ח ומניות — המק"מ שוב חם

מגמה חדשה סוחפת את שוק ההון בשבועות האחרונים - בתי ההשקעות מנתבים את המשקיעים לכיוון השקעה בקרנות נאמנות שקליות קצרות טווח, או במילים אחרות, קרנות המבוססות על השקעה במק"מ (מלווה קצר מועד לטווח של עד שנה, המונפק מדי חודש על ידי בנק ישראל).

הדבר בא לידי ביטוי במודעות הרבות שמציפות לאחרונה את העיתונים הכלכליים וקוראות למשקיעים לשנות פוזיציה - לנטוש את ההשקעה באג"ח הממשלתיות הטהורות, מתוך תחושה שהאפיק מיצה את עצמו.

"אנחנו בהחלט מרגישים במגמה של יציאת כספים מקרנות אג"ח ממשלתיות", הסביר מנכ"ל קרנות הנאמנות של בית ההשקעות אפסילון עידן אזולאי. "אמנם בינתיים אנו לא רואים בריחת כספים בהיקף מסיבי, אך בסך הכל התחושה היא ששוק האג"ח הגיע לרוויה ומגלם היום רמת סיכון די גבוהה. אני מניח שזה גם מה שגורם למשקיעים להתבצר יותר ויותר בסדרות המק"מ השונות", הוסיף.

ההתבצרות במק"מ היא שלב נוסף בתהליך שהחל עם התרחקות המשקיעים משוקי המניות בעקבות המשבר הכלכלי. המחסור בנזילות שנוצר בעקבותיו הוביל את נגידי הבנקים ברחבי העולם לקדם מהלך של הורדת הריביות, מה שבסופו של דבר גרם למשקיעים להפנות יותר כספים לשוק האג"ח, עובדה שהובילה לעליית מחירים ולירידת תשואות ברחבי העולם.

שני גורמים עיקריים אחראים לפריחה המחודשת של המק"מ: הראשון הוא החשש מתיקון קרוב בשוק האג"ח הממשלתיות והקונצרניות לטווחים הארוכים, שמקורו בתחזיות להעלאות ריבית בטווח הקצר ובתשואות הנמוכות השוררות בשוק היום. כמו כן, רכישות הדולרים שביצע בשנה האחרונה נגיד בנק ישראל סטנלי פישר, במטרה להחליש את השקל, אילצו אותו להגביר את קצב הנפקות המק"מ כדי לממן אותן.

לאן זורם הכסף?

על השאלה אילו קרנות מככבות בימים אלה בראש טבלת מגייסות הכספים, אזולאי משיב כי "רוב הכסף נכנס היום לקרנות מק"מ מעורבות ולא לקרנות מק"מ טהורות.

בין השאר ניתן לציין קרנות נאמנות שמשקיעות 90% מהיקף הנכסים שלהן במק"מ, והשאר במניות. לקוח שעדיין חושש להיכנס לשוק המניות נהנה מבחינתו מכרית ביטחון גדולה מאוד בצורה של המק"מ, המתאפיין בתנודתיות נמוכה מאוד, ובמקביל הוא מקבל חשיפה לשוק המניות. אם שוק המניות ירשום עליות, המשקיע יוכל ליהנות מתשואה נוספת בהיקף של כמה עשיריות האחוז בשנה, לעומת התשואה שהוא היה יכול לקבל בפיקדון או בהשקעה ישירה במק"מ".

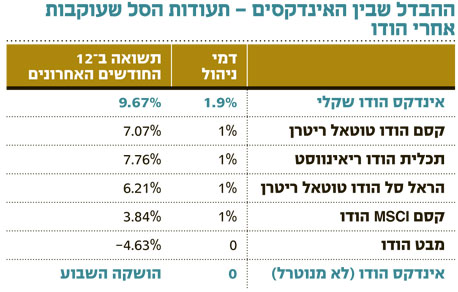

אך התנועה לכיוון שוק המק"מ לא נובעת רק מחשש מתיקון בשוק האג"ח או מהעובדה שהתשואה שמעניק המק"מ גבוהה יותר מזו שמציעים פיקדונות הבנקים. המק"מ מהווה אלטרנטיבת השקעה טובה מאוד לגופים זרים הנהנים מעודפי נזילות גדולים בדולרים, כתוצאה מהפעילות המוניטרית המרחיבה של הבנק המרכזי בארה"ב, ובנקים אחרים המספקים נזילות לשווקים (ראו נתונים במסגרת משמאל).

מחסור בדולרים

"אנחנו רואים בחודשים האחרונים נהירה חזקה של משקיעים זרים למק"מים הבינוניים והארוכים - מכשירים שהטווח שלהם נע בין שלושה חודשים עד שנה", אמר ל"כלכליסט" יו"ר ועדת ההשקעות של אלטשולר שחם שי דטיקה. "זה לא שמישהו התאהב פתאום במדינת ישראל והחליט למכור פה את הדולרים שלו, ובתמורה לרכוש מק"מים של ישראל. מדובר בסיבה טכנית בלבד", הסביר.

"בימי המשבר הגדולים של 2008, גופים זרים יכלו ללוות בחו"ל דולרים בריבית ליבור פלוס 1%. היום הדולר זול מאוד, והבנקים בחו"ל מוכנים להלוות את הדולרים בריבית ליבור בלבד. בשונה מאשר בחו"ל, בישראל נוצר מחסור בדולרים משתי סיבות: האחת, יש עלייה בכמות הלקוחות שנוטלים הלוואות במט"ח. סיבה נוספת היא רכישות המט"ח שמבצע בנק ישראל. בנק ישראל אמנם משפיע באופן מיידי על שער החליפין, אך במקביל הוא גם לוקח פיזית דולרים מהשוק ובכך למעשה מקטין את הנזילות בו", הוסיף דטיקה.

מכשיר סקסי

הביקוש הגדל לדולרים הנתקל בהיצע נמוך של המטבע מאלץ את הבנקים המקומיים לפנות לבנקים הזרים וללוות מהם דולר אמריקאי. "וכך הגענו למצב שבו הבנקים בישראל מוכנים לשלם היום ריבית גבוהה מריבית הליבור תמורת הדולרים שהם לווים. למעשה, הבנקים המקומיים מוכנים לשלם ריבית ליבור פלוס 0.5%, ובימים מסוימים אף משלמים ריבית ליבור פלוס 1% תמורת הדולר", אומר דטיקה.

"בשלב זה נכנסים לתמונה הבנקים הזרים. מצד אחד, לזרים יש דולרים שהם רוכשים תמורת ריבית ליבור, ומצד שני, הישראלים מוכנים לשלם ריבית ליבור פלוס 1% - ומצב זה מייצר חגיגה. הבנקים הזרים נותנים דולרים לבנקים הישראליים ומקבלים תמורתם שקלים.

מאחר שלבנקים הזרים אין מה לעשות עם השקלים שקיבלו, הם הולכים וקונים מק"מ ארוך טווח. וכך, אם משקללים את כל נתוני המאקרו בישראל, את העובדה שבנק ישראל מנפיק הרבה מק"מים, את הביקוש המקומי למק"מ ואת התנהגותם של המשקיעים הזרים, מקבלים נכס בעל סחירות מעולה - מה שהופך את המק"מ היום לכלי השקעה סקסי במיוחד", מסכם דטיקה.

מנגד, להתנפלות המסיבית של הזרים על המק"מ יש גם השפעות שליליות. לדברי אזולאי, "העובדה שבחודשים האחרונים הזרים נכנסו לשוק בהיקפים גדולים במיוחד, יוצרת בחלק מהמקרים סיטואציה שבה המק"מ מתומחר במחיר גבוה מזה שבו הוא צריך להיסחר. בנוסף, קרנות המק"מ המעורבות, שנהפכו בתקופה האחרונה ליותר ויותר פופולריות בקרב הציבור הישראלי, בהחלט משפיעות על המחירים של המלווה קצר המועד".

למי זה מתאים?

אפשרות אחת העומדת בפני מי שמחליט להשקיע היום את כספו באפיק סולידי לטווח קצר היא חיסכון בפיקדון בנקאי. מאחורי הקלעים, הבנק לוקח את הכסף שהמשקיע הזרים לפיקדון, וקונה בו מק"מ לאותה תקופה שבה המשקיע החליט לסגור את הכסף. את הפרנסה שלו מייצר הבנק באמצעות גזירת קופון על ההפרש בתשואות שבין המק"מ לפיקדון.

בשלב זה עולה השאלה מדוע לא להשקיע במק"מ באופן עצמאי וליהנות מתשואה גבוהה יותר? התשובה מבוססת על העובדה שרכישת מק"מ באמצעות הבנק כרוכה בתשלום עמלה. מאחר שהתשואות על המק"מ נמוכות יחסית, העמלה למעשה מקטינה עוד יותר את האפשרות להרוויח ממכשיר השקעה זה. וכך, ככל שאורכו של המק"מ קצר יותר, כך משקולת עמלת הקנייה (או המכירה) תהיה גדולה יותר ותנגוס בתשואת ההשקעה, מה שיפחית מכדאיותה.

לצד זאת, ישנם שיקולים נוספים שמקשים על משקיע פרטי לנהל השקעה במק"מ. לכאורה, לא ניתן להפסיד כסף כאשר מפקידים במק"מ, אך בו־זמנית צריך לזכור כי בסביבה של ריבית עולה ניתן להפסיד ריבית אלטרנטיבית. אם ביום קניית המק"מ הריבית המגולמת שלו היתה 2%, ובמהלך השנה בנק ישראל העלה את הריבית ב־1%, המשקיע לא ייהנה מעליית ריבית זו.

כמו כן, השקעה במק"מ לא מומלצת למשקיעים שמעריכים כי האינפלציה תעלה. הסיבה לכך היא שהמק"מ הוא מכשיר השקעה שקלי, כלומר אינו צמוד למדד, ובסביבה אינפלציונית מחזיק מק"מ יספוג פגיעה בערכו הריאלי של הכסף.

בסופו של דבר, מומחי השקעה בשוק מסבירים כי חשיפה למק"מ באמצעות קרן נאמנות יכולה לתת מענה גם להיבט עמלות הרכישה והמכירה שגובה הבנק וגם עשויה להשיג תשואה גבוהה יותר, וזאת באמצעות תיבול התיק במניות, מהלך שיכול להעלות את התשואה השנתית מ־2.4% (תשואה המק"מ לשנה) לכ־3%.

איך משקיעים?

עידן אזולאי מאפסילון טוען כי לפני השקעה בקרן נאמנות המבוססת על מק"מ צריך לבדוק את הנתונים הסטטיסטיים של הקרן.

"בדיוק כמו שבוחנים כל קרן נאמנות, חשוב מאוד לבחון את התשואה שהקרן השיגה", הוא מסביר. "כמו כן, אחד הפרמטרים החשובים ביותר שיש לבדוק הוא התמהיל הקרן - להבין איך מנהל הקרן השיג עד כה את התשואה שלו, ומהו תמהיל הנוכחי של הקרן. כך למשל, אם בוחנים קרן שרוב נכסיה מושקעים במק"מ ובאג"ח קונצרניות, בשוק הקיים היום מדובר בקרן ברמת סיכון גבוהה מהממוצע. לתפיסתי, בנקודת הזמן הנוכחית, באג"ח הקונצרניות הסיכון גבוה יותר מאשר במניות, ולכן, אני חושב שהבנת תמהיל הקרן משמעותית ביותר".

העמלות מכריעות

דטיקה מפנה את תשומת הלב להיבט נוסף בהשקעה, וממליץ לבחור את קרנות הנאמנות המק"מיות על פי העמלות שגובה בית ההשקעות המנהל אותן. "בסופו של דבר, מאחר שהמק"מ הוא מכשיר קצר טווח, השוני בתשואות שמציגות קרנות המק"מ השונות לא אמור להיות גדול, ולכן הרווח קם ונופל על עמלות הניהול", הוא מסביר.

תלוי בקצב העלאת הריבית

"באופן עקרוני צריך לבחור מנהל השקעות שיודע להתנהל נכון בשוק האג"ח, כזה שיש לו תחושות טובות ושיודע להעריך באיזה קצב תעלה הריבית. משקיע שמעריך היום שקצב העלאת הריבית יהיה אטי ממה ששוק המק"מ מתמחר - ואני באופן אישי חושב בדיוק כך - צריך לרכוש קרנות המשקיעות במק"מ ארוך טווח".

"מנגד, משקיע שחושב שהקצב יהיה מהיר יותר, עדיף לו שיפקיד את כספו בפיקדון בריבית יומית ויחכה להעלאת הריבית.

בסופו של דבר, מעיד דטיקה, שוק המק"מ נחשב לשוק משוכלל, שכן הוא מעניק סחירות גבוהה יחסית. נכון שיש מקרים שבהם סדרות מק"מ מסוימות מתומחרות ברמת חסר או ברמת יתר, אך אלו לא משמעותיות למשקיע הקטן אלא למשקיעים המוסדיים, שמבחינתם שינוי של עשירית האחוז לפה או לשם מהותי הרבה יותר לתשואה הסופית מאשר ללקוח רגיל.

2 תגובות לכתיבת תגובה