צילום: אוראל כהן

צילום: אוראל כהן

סיכום 2010: עיתוי ההשקעה במניות שיחק לטובת הפניקס בביטוחי המנהלים

עם תשואה של 12.2% הפניקס היא המנצחת הגדולה של ענף ביטוחי המנהלים לשנה החולפת. מנהלי ההשקעות של החברה גדי גרינשטיין וירון צ'רנוביץ מסבירים כי "הכל עניין של מזל". בהסתכלות של שלוש שנים, הפסדי 2008 טרם הוחזרו

ביטוחי המנהלים סוגרים את שנת 2010 עם תשואה ממוצעת גבוהה של 11%, שהושגה בין היתר בעקבות הגדלה הדרגתית של מרכיב הסיכון בתיק, עד להגעת שיעור ההשקעה באפיק המניות לרמות שיא של 38%.

אם צריך להכתיר את המנצחת של השנה החולפת, נדמה כי חברת הביטוח הפניקסהיא הזוכה, שכן היא עשתה את המהפך הגדול מכולם: לאחר מפח הנפש של שנת המשבר 2008, שבה הפגינה ביצועי חסר משמעותיים לעומת מתחרותיה בענף (תוצאות שטרם הצליחה לתקן לחלוטין), הצליחה חברת הביטוח להתברג במקום הראשון בתיק הפוליסות המשתתפות ברווחים ל־2010 עם תשואה שנתית של 12.2%.

יש לציין כי בפוליסות המשתתפות (שהונפקו בשנים 1992–2003) עיקר דמי הניהול שנגבים הוא פונקציה של התשואה שמשיג התיק (15% מהתשואה הריאלית). ולכן, מנהלי ההשקעות גדי גרינשטיין וירון צ'רנוביץ, שגויסו לשורות הפניקס בתחילת 2010 על ידי המנכ"ל אייל לפידות, יכולים להיות שבעי רצון - התוצאות יתורגמו גם להכנסות.

שיאנית לשלוש שנים: כלל

הבאה בדירוג היא כלל ביטוח שהשיגה תשואה של 11.7% בשנה החולפת בראשות מנהלי ההשקעות רועי יקיר וניר מרוז. מי שסוגרת את רשימת חמש חברות הביטוח הגדולות בשוק היא הראלעם תשואה של 10.8%.

אולם, אם לוקחים צעד לאחור, ובוחנים את הישגי החברות בטווח הארוך מגלים כי ההישגים שהפניקס קטפה ב־2010 אינם מספיקים לפצות על ה"בור" שנפער בעקבות התוצאות הקשות שרשמה חברת הביטוח בשנת 2008.

בשלוש השנים האחרונות מסתכמת התשואה המצטברת של הפניקס ב־8.4% בלבד, פחות ממחצית מהתשואה התלת־שנתית הממוצעת שהשיגו החברות בענף. מי שמובילה את התשואות לתקופה זו היא כלל ביטוח עם תשואה של 23%. חברת הביטוח שבשליטתו של נוחי דנקנר שומרת על הבכורה במהלך השנים האחרונות. אם מכניסים למשוואה גם את חברות הביטוח הבינוניות, עולה כי ביטוחי המנהלים של הכשרה ביטוח, המנוהלים על ידי יוסי אפרתי, הצליחו לעקוף את כלל עם תשואה תלת־שנתית של 23.9%.

כדי להבין את המהפך שעליו חתומה הפניקס, צריך להרחיק לשלהי 2008, ערב המשבר הכלכלי, אז החזיקה חברת הביטוח בחשיפה גבוהה במיוחד למוצרי השקעות מובנים, קרנות פרייבט אקוויטי וקרנות גידור, שהתרסקותם החדה בעת המשבר גררה את הפניקס למחיקות עתק. על רקע הביצועים החלשים פרש מתפקידו בראשית 2009 מנהל ההשקעות דאז איתן לוי, והוחלף על ידי דרור נגל, שעיקר תפקידו היה לנקות את התיק ולייצבו. וכך, בעוד שהמתחרים חגגו על ההזדמנויות הגדולות שגילמו שוקי המניות והאג"ח בשנת 2009, נגל לא יכול היה להרשות לעצמו להגדיל את רמות הסיכון של התיק.

בחירה נכונה של סקטורים

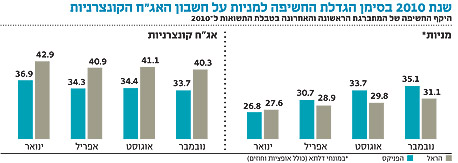

אלא שמנהלי ההשקעות הנוכחיים, גרינשטיין וצ'רנוביץ, שתפסו את מקומו של נגל בראשית 2010, כבר קיבלו תיק השקעות נקי יחסית, שאפשר להם להגדיל הדרגתית את החשיפה לנכסי סיכון. לשנת 2010 נכנסה הפניקס כשבתיק ביטוחי המנהלים חשיפה נמוכה יחסית של 26.8% לשוק המניות, אם על ידי אחזקה ישירה של מניות או באמצעות קרנות נאמנות ותעודות סל. לשם השוואה, מתחרות גדולות כמו כלל ומגדל החזיקו באותה עת שיעור חשיפה למניות של 37.8% ו־43% בהתאמה.

באותה עת שיעורי הנזילות של הפניקס היו גבוהים ביחס לתעשייה, כי מנהלי ההשקעות המתינו לשעת הכושר. וזו לא בוששה להגיע. אמנם ברבעון הראשון של 2010 הפניקס פיגרה מאחור כיוון שהשוק המשיך את ראלי העליות של 2009, במיוחד באפיק הקונצרני, אלא שהרבעון השני הפך את הקערה על פיה לאחר שהשווקים רשמו ירידות חדות, אך הפניקס נפגעה כמובן פחות מהמתחרות.

ואז הגיעה המחצית השנייה של השנה, ודחפה את המדדים לשיאים. השוק השתנה, מי שהיו הסחורה החמה של 2009 - האג"ח הקונצרניות (ובעיקר אלו בדירוגים הגבוהים) רשמו ירידה חדה בתשואות ונרשמה עדנה לאפיק המנייתי הספקולטיבי יותר. גרינשטיין וצ'רנוביץ, שהגיעו מוכנים לכך, ניצלו את הנזילות הגבוהה לטובת איסוף מציאות בשוק. בין ינואר ליוני גדל הרכיב המנייתי בתיק של הפניקס מ־26.8% לכ־34% כשהזינוק המשמעותי נרשם בחודש מאי תוך ניצול הירידות באפיקים השונים.

גרינשטיין וצ'רנוביץ מסבירים כי "בחודשים הראשונים של 2010 דורגנו בתחתית טבלת התשואות כי החזקנו הרבה כסף במכשירים נושאי תשואה אפסית. עם זאת, היה לנו מזל, ואת השינוי במרכיב המנייתי בתיק עשינו בחודש מאי, דווקא כשהשוק היה בירידה, וזאת ללא לקיחת סיכונים מיותרים". לדברי השניים, הפועלים בשיתוף פעולה מוצלח זה 17 שנה, "עשינו בחירה נכונה של סקטורים. האחזקה המנייתית הגבוהה ביותר שלנו היתה הבנקים, שאליה נכנסנו בדיוק בזמן - ברבעון השלישי של השנה - כאשר עיקר העלייה של המניות בסקטור נרשם ברבעון האחרון. כמו כן, גם הגדלת החשיפה למניות החברה לישראל וכיל נעשתה בזמן הנכון".

לצד זאת, מנהלי ההשקעות מציינים שני מהלכים נוספים שסייעו להשגת תשואות: הגדלה משמעותית של היקף האשראי לחברות לכמיליארד שקל (פי שלושה מ־2009), וכן החזרה להשקעות בנדל"ן. "הן האשראי והן הנדל"ן הם יסודות חשובים לתיק השקעות לטווח ארוך", מעידים השניים. בשוליים נהנתה הפניקס גם מהתאוששות של חלק ממכשירי ההשקעה המסוכנים שבהם החזיקה ב־2008 שירדו בחדות באותה שנה.

הגדלת ההשקעות בנדל"ן

לגבי היקף החשיפה למניות אומרים השניים כי "אנחנו לא שונים מהממוצע הענפי. הדו"חות הכספיים של החברות בסדר, המכפילים סבירים ומתקיימים תהליכי התייעלות כאשר כבר יש תחזיות לצמיחה. מניות מסוכנות יותר, אך היום זה נכון להחזיק בהן".

האחרונה בטבלת התשואות, הראל, פיגרה מאחור עם תשואה שנתית של 10.8%, בין השאר על רקע חשיפה גבוהה לאג"ח קונצרניות, שהפגינו אמנם ביצועים טובים בראשית השנה, אך השאירו מעט מאד בשר למחצית השנייה. ניתן לציין כי שנת 2010 עבור הפניקס עמדה בסימן של הגדלה אגרסיבית של השקעות הנדל"ן.

7 תגובות לכתיבת תגובה