השורה התחתונה: פזרו את הסיכון עם אג"ח של שווקים מתפתחים

זרם ההשקעות לשווקים המתפתחים גדל בעשור האחרון מ־300 מיליארד דולר ל־1.2 טריליון דולר עד אוגוסט 2010. שינוי תפיסה בשל המשבר הכלכלי הביא לכך שאג"ח של השווקים המתפתחים מהוות כיום מכשיר השקעה שמרני שמספק יחס מעולה בין סיכון לסיכוי

כללי ההשקעות הישנים אינם עובדים בעולם החדש של היום. עברו מן העולם הימים שבהם המשקיעים אמרו כי אג"ח של המדינות המתפתחות הן בעלות סיכון גבוה מדי, וכי ההשקעה הבטוחה ביותר היא באג"ח של המדינות המפותחות רק משום שהן נהנות מדירוג אשראי גבוה.

משבר החובות בגוש היורו, יחד עם הנתונים על נטל החוב של יפן, בריטניה וארצות הברית, הוכיח שוב כי יש צורך לבדוק מדי פעם את כל המוסכמות בנוגע לניהול סיכונים וניהול של תיק סולידי המורכב מאג"ח. למעשה, זו כבר המציאות בשטח, שכן החוב של המדינות המתפתחות מעולם לא היה פופולרי יותר. כבר בחודשים הראשונים של 2010 נשבר השיא של הזרמת כספים לקרנות האג"ח של השווקים המתעוררים. אפילו המשקיעים המוסדיים הזהירים ביותר, כגון קרנות הפנסיה האמריקאיות, מזרימים כספים אל מכשירי החוב של המדינות המתפתחות.

אף אחד בעולם ההשקעות כבר לא מופתע כשהוא שומע כי האג"ח של השווקים המתפתחים בטווח ארוך מהוות מכשיר השקעה קונסרבטיבי המספק יחס מעולה של סיכון מול סיכוי המקפל בתוכו יתרונות פיזור יוצאים מן הכלל.

למדו את הלקח

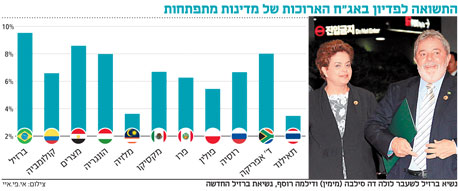

אך חלק ניכר מהמדינות המפותחות כבר לא מה שהיו בעבר. חלק מן האנליסטים אומרים כי "הסדר העולמי החדש" מבחינת תפיסת הסיכונים הטמונים בחובות לאומיים החל דווקא בברזיל. אחת המדינות המתפתחות הגדולות והחשובות בעולם סבלה עד שנות התשעים מאינפלציה גבוהה, עלייה בחובות ותקציב לא מאוזן. החל ממחצית שנות התשעים החלה ברזיל לרשום הצלחות בתוכניתה לייצוב הכלכלי.הישגיה הכלכליים של ברזיל משכו את תשומת לבם של המשקיעים לעובדה כי ביכולתן של המדינות המתפתחות להגיע לרמת היציבות שעד אז נתפסה כאופיינית למדינות המתועשות בלבד.

ואז, במהלך המשבר הכלכלי הגלובלי האחרון, התברר כי לעומת המשברים של העבר, דווקא המדינות המתפתחות - או לפחות חלק מהן - נפגעו הרבה פחות מהמדינות המפותחות. פתאום התגלה כי היסודות הכלכליים הבריאים, כגון חוב נמוך ותקציב מאוזן, יכולים להגן על הכלכלה מפני זעזועים חיצוניים.

במהלך שנים רבות הטיפו מדינות המערב וגופים פיננסיים, כי על השווקים המתפתחים לשמור על איזון פיסקאלי, לצמצם הוצאות, ליצור "בולמי זעזועים" פיננסיים וכדומה. בפרוץ המשבר, התברר שבעוד שחלק גדול מהשווקים המתפתחים אכן יישמו את ההמלצות, דווקא המצב במספר גדול של המדינות המפותחות היה גרוע הרבה יותר ממה שחשבו.

הפערים במידת הפגיעות של המדינות המתפתחות קיבלו משנה תוקף במשבר האחרון, ואף שרוב המדינות הללו תלויות ביצוא, הן יכלו לעבור את המשבר בשלום בתנאי שלפני כן נהגו בחוכמה והתכוננו לזעזוע אפשרי. ככל שהמדינות נתמכו בביקושים פנימיים חזקים, כך הן נפגעו פחות מאחרות. בכל המקרים, ככל שהמערכת הפיננסית היתה שמרנית יותר וככל שמגזר העסקי היה פחות תלוי במימון זר, כך עלתה חסינותה של המדינה מפני המשבר. נראה שרוב המדינות המתפתחות למדו את הלקח משנות התשעים, מה שקשה לומר לגבי המדינות המפותחות.

יש סיבה למסיבה

אג"ח של השווקים המתפתחים משכו השקעות גדולות ביותר בתקופה האחרונה, מה שמשקף עניין רב מצד המשקיעים לפלח שוק שעד לא מזמן היה שמור לאמיצים ביותר. במהלך העשור האחרון זרם השקעות לשוק זה הלך וגדל מפחות מ־300 מיליארד דולר בשנה לפני עשר שנים ל־1.2 טריליון דולר עד אוגוסט 2010.

כמובן שהנתונים הבסיסיים הטובים משחקים תפקיד חשוב בהחלטות המשקיעים היכן כדאי להשקיע. נתונים אלו כוללים חוב ממשלתי סביר, התחייבויות פנימיות עתידיות (כגון פנסיות) נמוכות, גמישות פיסקאלית רבה (כולל יכולת להוריד מסים) הודות לאיתנות תקציבית, חבות נמוכה במגזר הפרטי (המבשרת טובות לצריכה והשקעה), וכמובן נתונים דמוגרפיים טובים.

כל אלו מהווים בסיס לתחזית הצמיחה החזקה בשנים הבאות בשווקים המתפתחים. פרופיל הסיכון הריבוני והסיכון המטבעי של השווקים המתפתחים הולך ומשתפר, והצפי הוא שהשיפור יימשך כתוצאה מהמשך התחזקותן הכלכלית של המדינות המתפתחות שיביא בתורו להעלאה בדירוגי האשראי שלהן.

עם כל היתרונות שבהשקעה באג"ח של השווקים המתפתחים, היא אינה נטולת חסרונות וסיכונים - כמו כל דבר בחיים. קודם כל, צריך לזכור את ההיסטוריה הלא רחוקה כל כך של חדלות פירעון ומשברים בשווקים אלו. גם אם על פני השטח הכל נראה יחסית סביר, לפעמים פגמים כלכליים מסוימים עלולים לגרור מדינה אל סף כישלון - נזכיר את המקרה של יוון, שלצורך העניין יכולה להיחשב למדינה מתפתחת, או את המקרה של דובאי, שכמעט הגיעה לחדלות פירעון על חובה הענק. כמו כן, אג"ח של שווקים המתפתחים עדיין נושאות את הסיכונים שבאופן היסטורי מתקשרים בתודעתנו עם המדינות המתפתחות: אי־יציבות שלטונית, פוליטית וחברתית, חוסר שקיפות וסיכונים רגולטוריים.

ברוב המקרים בשנים האחרונות, אם אכן מתרחש אירוע נושא הסיכון, הוא מוגבל בזמן ובהיקף ואינו משפיע על ערך האג"ח של אותה המדינה מעבר לטווח המיידי.

צריך לזכור כי החיסרון של אג"ח בכלל ואג"ח של השווקים המתפתחים בפרט הוא בכך שהן משלמות קופון קבוע ובכך מגבילות את פוטנציאל הרווח. מצד שני, אג"ח של שווקים מתפתחים עשויות לתרום לפיזור הסיכונים בתיק ההשקעות.

דרכי השקעה

ההשקעה באג"ח בשווקים מתפתחים מתחלקת בין אג"ח במטבע מקומי (LC - Local Currency) לבין השקעה באג"ח הנקובה בדולר או ביורו (HC - Hard Currency). המדד העיקרי לאג"ח במטבע מקומי הנו JP GBI - EM GD (Government Bond Index EM Global Diversified) מדד שעוקב אחר אג"ח ממשלתיות של מדינות בשווקים מתפתחים המתאפיין בנזילות ובריבית קבועה.

מדדי אג"ח בשווקים מתפתחים המונפקות במטבע הדולר מתחלקים לשניים: כאילו העוקבים אחר אג"ח ממשלתיות, לדוגמה JP EMBI GD, ואלו שעוקבים אחר אג"ח קונצרניות, לדוגמה JP CEMBI. הדרך הטובה ביותר להשקיע באג"ח מטבע מקומי הנה דרך קרנות נאמנות זרות: JPMorgan EM LC, ING Renta EMD LOC, JB Local EM. השקעה באג"ח הנקובה בדולר או ביורו אפשרית דרך התעודה של IShares שעוקבת אחר מדד PM EMBI Global Core. דרך נוספת היא דרך קרנות נאמנות זרות שרובן משקיעות בעיקר באג"ח ממשלתיות של מדינות השווקים המתפתחים: Franklin Templeton EM BD, ING Intl EMD, HSBC GIF EM BD.

הכותבים הם מנכ"ל בית ההשקעות טנדם קפיטל ואנליסטית מאקרו

לא התפרסמו תגובות לכתיבת תגובה