צילום: אוראל כהן

צילום: אוראל כהן

לא למוצרי מותרות

מגזר צריכת המותרות בארה"ב, שנסק בשנתיים האחרונות, כבר לא אטרקטיבי

25.01.2011, 07:46 | בריאן בלסקי

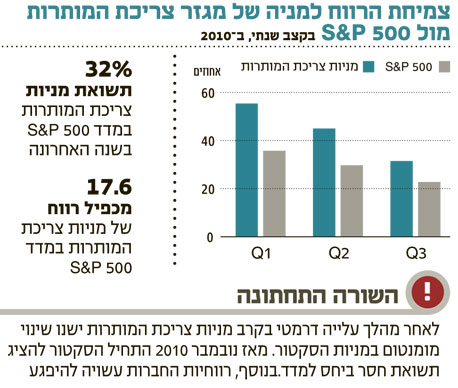

בסקירת האסטרטגיה השבועית אנו מורידים את המלצתנו על סקטור צריכת המותרות של השוק האמריקאי מתשואת יתר לתשואת שוק. זאת לאחר מהלך עלייה דרמטי בקרב מניות הצריכה, ולאור זהירות וספקות להמשך המגמה בחודשים הקרובים. השיקולים העיקריים להורדת המלצתנו הם:

- שינוי המומנטום במניות הסקטור: מגזר צריכת המותרות הציג תשואת יתר לעומת מדד S&P 500 הרחב במשך שלוש שנים ברציפות (2008–2010), אך לאחרונה ניתן לראות סממנים ראשונים של היפוך המגמה, כאשר מאז נובמבר 2010 התחיל הסקטור להציג תשואת חסר ביחס למדד.

- תמחור לא אטרקטיבי: בעקבות מהלך עליות חזק לאורך השנתיים האחרונות עברו מניות מגזר צריכת המותרות מתמחור חסר עמוק, שנבע מחששות המשקיעים מחולשת הצרכן האמריקאי, לתמחור יתר מול השוק הכללי. מניות אלו נסחרות כעת בפרמיה הן לממוצע של מדד S&P 500 והן לתמחור ההיסטורי. יתרה מזו, בששת החודשים האחרונים הציג הסקטור עלייה ניכרת בתמחור. להערכתנו, התמחור הנוכחי מגלם את מלוא פוטנציאל הצמיחה העתידי עבור רווחי חברות הצריכה.

- תחזיות גבוהות לגבי הרווח העתידי: תחזיות הקונצנזוס ל־2011 מתבססות על תחזית צמיחה דו־ספרתית ברווחיות, וזאת כבר לאחר ביצוע תהליכי התייעלות במבנה התפעולי. בנוסף, גם המלצות האנליסטים הפכו להיות אופטימיות מאוד כלפי מניות הסקטור, והדבר עלול לשמש אינדיקציה הפוכה לבחינת השקעות לטווח ארוך.

- סיכוני מאקרו: רווחיותן העתידית של מניות הצריכה עלולה להיפגע מכמה גורמים, כולל עליית מחירי מחיה כגון מזון, אנרגיה והוצאות בריאות, המותירים פחות הכנסה לצריכת מותרות, מגבירים את התחרות ופוגעים בכוח חברות הקמעונאות בארה"ב.

הכותב הוא אסטרטג ההשקעות הראשי של בנק ההשקעות אופנהיימר

לא התפרסמו תגובות לכתיבת תגובה