צילום: shutterstock

צילום: shutterstock

מדריך "כלכליסט": כך תבנו תיק אג"ח לשנה הקרובה

ירידת התשואות החדה בשוק האג"ח ועליית הריבית הצפויה הפכו את בניית תיק האג"ח למשימה מורכבת במיוחד. למשקיע שמוכן לקחת על עצמו רמת סיכון ממוצעת, ממליצה רבקה אלגריסי, מנכ"לית פעילים ניהול תיקים, על חלוקה שווה בין האפיק הצמוד לשקלי, מח"מ בינוני ופיזור בין סקטורים שונים ליצירת תשואה מקסימלית

בניית תיק איגרות החוב הפכה להיות משימה מורכבת לאור ירידת התשואות החדה בשוק זה במהלך 2009–2010 וסביבת הריבית הצפויה להיות במגמת עלייה. עם זאת, בניית תיק המשלב אג"ח ממשלתיות וקונצרניות בפיזור טוב יכולה להניב תשואה עודפת על פני השקעה חסרת סיכון כלל, וכל זאת בסיכון סביר. לצורך בניית תיק אג"ח מומלץ לשנת 2011 נעזרנו ברבקה אלגריסי, מנכ"לית פעילים ניהול תיקי השקעות.

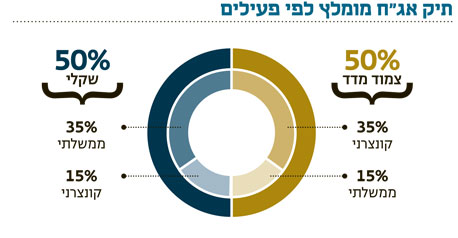

"בחרנו שלא לתת עדיפות בתיק לאפיק זה או אחר ולבצע חלוקה שווה בין האג"ח צמודות המדד (50%) לאג"ח השקליות (50%)", אומרת אלגריסי. "הסיבה לכך נעוצה בעובדה כי ציפיות האינפלציה כפי שהן מגולמות במחירי אג"ח נעות סביב 3%, ולהערכתנו האינפלציה בשנה הקרובה תנוע סביב רמה זו".

בנוסף, "מרבית הלקוחות הישראלים אינם חשופים להתחייבות כלשהי בתחום המט"ח, והאתגר בתיק הוא השאת תשואה מקסימלית מעבר למדד המחירים", מסבירה אלגריסי. "לכן איננו משלבים אג"ח הצמודות לשערי מט"ח כגון דולר/יורו, בשל התנודתיות הגבוהה של המט"ח ובשל הקושי בהערכת כיוון מטבע החוץ למול השקל".

בחירת המח"מ

מח"מ (משך חיים ממוצע) התיק עומד על ארבע שנים. לדברי אלגריסי, באיגרות החוב הקונצרניות ניתנה עדיפות למח"מ קצר יותר, בעיקר באפיק הצמוד, מתוך הנחה כי היכולת לחזות את המצב הפיננסי של החברה - להעריך שלא תחול בו הרעה ושהחברה תוכל לעמוד בהתחייבויותיה - עולה ככל שמדובר במח"מ קצר יותר.

באיגרות החוב הממשלתיות המח"מ שנבחר היה ארוך יותר, וזאת משתי סיבות: האחת, התשואה לפדיון באג"ח הממשלתיות קצרות הטווח נמוכה מאוד, ובתהליך של העלאת ריבית הצפוי במהלך 2011 הן עלולות לספוג הפסדי הון. לכן יועדף הטווח הבינוני סביב חמש שנים, שם התשואה גבוהה יותר, ואף מפצה במעט במצב של עליית תשואות בשוק האג"ח. הסיבה השנייה היא כי בטווח הארוך, אג"ח ממשלתיות נחשבות בטוחות יותר מאג"ח קונצרניות.

"מח"מ התיק הכולל הוא בינוני (עומד על ארבע שנים) ומשקף את הערכתנו כי בשלב זה אין להאריך טווחים בתיק בשל העלאות הריבית הצפויות בשנת 2011", אומרת אלגריסי. "להערכתנו, מגמת העלאת הריבית ב־2011 צפויה להמשיך להיות מתונה, ואנו חוזים העלאה של 0.75%–1% בריבית. עם זאת, בטווח של ארבע שנים התשואה גבוהה מספיק ומצדיקה את הסיכון שבאג"ח".

פיזור סקטוריאלי

באג"ח הקונצרניות שולבו תעודת סל על תל בונד־60 (14% מהתיק) לצורך השגת יכולת פיזור ויכולת סחירות גבוהה יותר. מעבר לכך, שולבו אג"ח שונות הנותנות תשואה עודפת על פני אג"ח ממשלתיות, ולכן מושגת תשואה עודפת בטווח של 1.7%–2.5% מעל האג"ח הממשלתיות.

בין העקרונות המנחים בבניית תיק האג"ח היו חלוקה ופיזור סקטוריאלי. הפיזור באג"ח הקונצרני הוא בין ענפים שונים, כאשר הבולט בהם הוא ענף הנדל"ן, שאמנם מאופיין בסיכון גבוה אך התשואה גבוהה בהתאם. בענף זה שילבו בפעילים בין נדל"ן בארץ לנדל"ן בחו"ל ובין נדל"ן מניב לקבלנות בנייה.

"בתחום הנדל"ן נבחרו מוצרים כמו אספן נדל"ן, אפריקה מגורים, איירפורט ומבני תעשיה, כאשר הקפדנו לבחור בחברות נדל"ן המשקיעות פחות באזורים בעייתיים כמו מזרח אירופה, והעדפנו חברות המשקיעות באזורים כמו קנדה, מקומות חזקים באירופה כמו אנגליה, וגם בישראל שכרגע נמצאת עדיין במקום טוב מבחינת שוק הנדל"ן", אומרת אלגריסי. "בתחום הפיננסים העדפנו גופים חזקים כמו ד"ש איפקס ודיסקונט. כמו כן שילבנו חברת כוח אדם כמו תגבור".

עיקרון מנחה נוסף היה שילוב בין חברות מדורגות לחברות שאינן מדורגות, כאשר הבחירה באג"ח מדורגות מעניקה הגנה וביטחון נוסף לאותה איגרת.

לדברי אלגריסי, "החברות בעלות הדירוגים הטובים מהוות את הבסיס בתיק, ובנוסף להן בחרנו כמה אג"ח לא מדורגות שאנו סבורים שהן אג"ח טובות, כדוגמת צור שמיר או חלל תקשורת. בחברות אלו התבססנו על תזרים המזומנים והיכולת של אותן חברות לעמוד בהתחייבויות שלהן".

מעקב והשקעה חוזרת

"כדאי להביא בחשבון כי בניית תיק אג"ח מחייבת מעקב, שכן במהלך חיי התיק נפרעת הקרן וחלק מהריבית, ולכן יש צורך במעקב להשקעת כספים אלו חזרה", מבהירה אלגריסי. "בניהול תיקים, מנהל התיק עוקב ומבצע זאת באופן שוטף. לכן, ללקוח שאין באפשרותו לבצע את המעקב, מומלץ להשקיע חלק מכספו באמצעות קרנות נאמנות, שבה אמנם ישנה עלות של דמי ניהול אך הקרן מבצעת בעצמה את ההשקעה החוזרת, משיגה פיזור רחב יותר ואף מאפשרת דחיית תשלום מס עד למועד מכירת הקרן".

עוד מציינת אלגריסי כי יש להביא בחשבון שהלקוח הממוצע שלו יועד תיק האג"ח ישקיע בו סכום של 150–200 אלף שקל. "ללקוחות גדולים יותר, בתיק של מיליון שקל, היינו ממליצים להוסיף עוד כ־20 אג"ח קונצרניות".

השורה התחתונה: בשלב זה לא מומלץ להאריך את מח"מ התיק, בשל העלאת הריבית הצפויה ב־2011. באג"ח הקונצרניות העדיפות היא למח"מ קצר יותר, המאפשר לחזות את יכולת החזר החוב. באג"ח הממשלתיות הבטוחות יותר מומלץ לבחור במח"מ של חמש שנים, הנותן תשואה גבוהה יותר.

תגובה אחת לכתיבת תגובה