צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

קרנות האג"ח לא מחכות להעלאת הריבית

ביצועי קרנות הנאמנות ב־2011 תלויים בעיקר בכלכלת ארה"ב ופחות בהחלטות הריבית בישראל: ככל שההתאוששות הכלכלית של הדוד סם תהיה מהירה יותר, שוק האג"ח יספוג מכה קשה יותר. תיבול התיק במניות ובאג"ח High Yield עשוי לייצר תשואה עודפת

כדאיות ההשקעה בקרנות נאמנות אג"חיות בישראל ב־2011 תושפע בעיקר מנתיב ההתפתחות הכלכלית בארה"ב, ופחות ממתווה העלאת הריבית בישראל. ככל שההתאוששות הכלכלית בארה"ב תהיה מהירה יותר, נראה יותר ירידות באג"ח ממשלת ארה"ב, באג"ח ממשלת ישראל ובאג"ח הקונצרניות בדירוגים גבוהים.

ככל שההתאוששות תהיה אטית, תקטן ההשפעה, ואילו בתסריט של חזרה למיתון בארה"ב יתהפכו היוצרות למגמה חיובית בשוק האג"ח (למעט באג"ח High Yield), ושלילית במניות. לאור התרחישים הללו, נסקור את הטרנדים בתעשיית הקרנות.

אין: מח"מ קצר־בינוני, אאוט: מח"מ ארוך

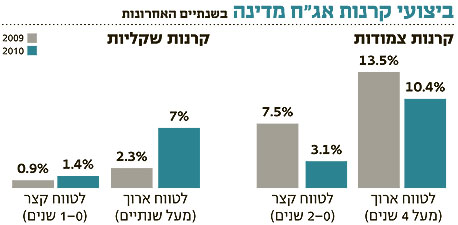

מגמת קיצור המח"מ החלה כבר בשלהי 2010 עקב החשש מפני הפסדי הון בשוק האג"ח. בעת שסביבת הריבית עדיין נמוכה, אך טבעי שקיים חשש מהעלאת ריבית בישראל ומעליית תשואות לפדיון באג"ח של ממשלת ארה"ב - כלומר ירידות שערים שישפיעו לרעה על אג"ח ממשלת ישראל.

המגמה המסתמנת בתחילת 2011 היא של רכישת קרנות נאמנות עם מח"מ קצר, לרוב בשילוב חשיפה מנייתית של 10%-20%.

היתרון במח"מ קצר־בינוני הוא צמצום הסיכון והתנודתיות. עם זאת, משקיע שיבחר בקרן נאמנות עם מח"מ גמיש, שבה המנהל חופשי לבחור את המח"מ ולנהלו באופן אקטיבי, עשוי להנות מיתרון של התאמה למצבי שוק משתנים, ללא צורך להחליף קרנות.

אין: קרנות מעורבות, אאוט: אג"ח טהורות

בחודשים האחרונים נרשמת מגמה של הגדלת הרכיב המנייתי של הציבור, והדבר ניכר גם בקרנות הנאמנות. מנתוני 2010 עולה כי קרנות אג"ח (כללי, חברות, שקלי, צמוד ואג"ח מדינה) עם חשיפה מנייתית גייסו סכום מרשים של כ־13.5 מיליארד שקל, בעוד שקרנות טהורות (אג"ח ללא מניות) סיימו ללא גיוסים נטו.

מגמה זו של הגדלת סיכון ורכישת קרנות משולבות אג"ח ומניות התעצמה במהלך הרבעון האחרון של 2010 ובינואר השנה.

אין: High Yield, אאוט: תל בונד

בקצה רמת הסיכון מצויות קרנות ה־High Yield, המתמחות בהשקעה באג"ח בדירוג נמוך. אפשר להעריך שביצועי קרנות אלו יהיו קשורים דווקא לביצועי שוק המניות, ולא לאלה של שוק האג"ח - וזאת גם בהנחה שנראה עליית תשואות לפדיון באג"ח הממשלתיות והקונצרניות בדירוג גבוה. עם זאת, רוב ה"בשר" בקרנות אלו נאכל, ואין לצפות מהן לרמת הביצועים שהפגינו ב־2009 (120%) וב־2010 (20%).

לקרנות שבשמן סימן קריאה (!) יש פוטנציאל גבוה יותר של חשיפה לאג"ח שאינו בדירוג השקעה, ולנוכח רמות הסיכון מומלץ ליצור פיזור בין שתיים־שלוש קרנות High Yield.

אין: קרנות כספיות, אאוט: פיקדון בנקאי

הקרנות הכספיות השקליות סיימו את 2010 עם תשואה ממוצעת של כ־2.1%, כאשר האינפלציה עמדה על 2.7%. בפועל מדובר על הפסד ריאלי, אך מול האלטרנטיבה של הפיקדונות הבנקאיים, הקרנות הכספיות חסכו לא מעט כסף, לאור מיסוי של 20% המוטל על הרווח הריאלי, לעומת מיסוי של 15% על הרווח הנומינאלי בפק"מים.

בהנחה שהריבית בסוף 2011 תעמוד על 3%–3.5% (עם ריבית ממוצעת של 2.5%–2.75%) ובסביבת אינפלציה של כ־2.8%, תישמר העדיפות של הקרנות הכספיות השקליות על פני הפיקדונות השקליים. זאת כאלטרנטיבה למי שמעוניין בשיפור התשואות תוך שמירה על רמת סיכון נמוכה יחסית, ובתנאי שהקרנות הכספיות ימשיכו להציע דמי ניהול אפסיים.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

תגובה אחת לכתיבת תגובה