מצטיינות, אבל מתחת לרדאר: קרנות ת"א־75 - המנייתיות המשתלמות ביותר

דירוג קרנות הנאמנות של "כלכליסט" ומורנינגסטאר חושף: דווקא קרנות ת"א־75, המגייסות החלשות ביותר, השיגו את התשואה הגבוהה ביותר בשנה וחצי - ועל הדרך היכו גם את המדד. קרנות היתר, עם התשואה השנייה בטיבה, מפגרות הרחק מאחורי המדד

רוב מדדי הבורסה בת"א עלו ב־2010 באחוזים דו־ספרתיים ונסחרים סביב רמות שיא, אך הדבר אינו מרתיע את המשקיעים מלהמשיך ולהזין את קרנות הנאמנות המנייתיות במיטב כספם. המשך עליית מחירי הדלק, המזון והנדל"ן טומן בחובו סיכונים, אך כספי המשקיעים ממשיכים לזרום אל קרנות הנאמנות המנייתיות בחפשם אחר תשואה עודפת.

בשלושת החודשים האחרונים גייסו הקטגוריות המרכזיות של הקרנות המנייתיות כ־780 מיליון שקל, ואף אחת מהקטגוריות, בממוצע, לא ספגה פדיונות.

לאור התגברות העניין בקרנות המנייתיות, בדקנו מיהן הקרנות המנצחות על פי דירוג "כלכליסט" ב־18 החודשים שהסתיימו בינואר. דירוג זה, המוצג בטבלאות להלן, מבוסס על פרמטרים של גובה דמי ניהול, תשואה מתחילת השנה, תשואה מתואמת סיכון וממוצע חבטות, כלומר מספר החודשים שבהם היכתה הקרן את המדד.

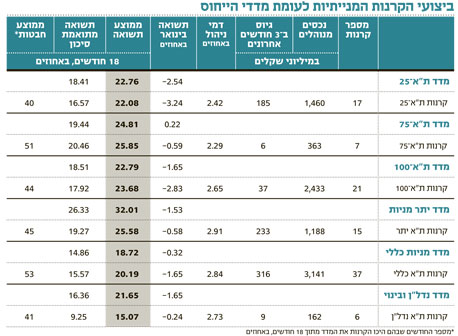

בטבלאות להלן מוצגים הביצועים הממוצעים בשש קטגוריות של קרנות מנייתיות (ללא קרנות המשקיעות בחו"ל). קטגוריות אלו הן המובילות בתשואה ל־18 חודשים.

קטגוריית קרנות ת"א־75, הזולה ביותר מבחינת ממוצע דמי הניהול, היא זו שהניבה את התשואה הגבוהה ביותר, כ־25.85%, בשנה וחצי, ואף היכתה את מדד הייחוס שעלה ב־24.81%. מעניין כי זו דווקא קטגוריה קטנה יחסית, המנהלת כ־363 מיליון שקל בשבע קרנות, והיא זו שגייסה גם את הסכום הקטן ביותר בשלושת החודשים האחרונים - כ־6 מיליון שקל.

במקום השני בתשואה ל־18 חודשים קטגוריית מניות היתר, אשר בולטת גם בגיוס מרשים של מזומנים בתקופה האחרונה - המעיד על העניין הגובר במניות הקטנות יותר. עם זאת, בקבוצת קרנות היתר רק שתי קרנות הצליחו להכות את מדד הייחוס בשנה וחצי - ואלו הן קרן אפסילון יתר וקרן ילין לפידות יתר. האחרונה גם מנצחת בתשואה בשלוש שנים.

ראוי לשים לב לקרנות נוספות, שאינן בין חמש המובילות בתשואה לשנה וחצי, אך מצטיינות בטווחי הזמן הארוכים יותר. קרן אלטשולר שחם נבחרת מניות יתר, למשל, מדורגת במקום השני בתשואה ל־36 חודשים בקטגוריית קרנות היתר עם 94.36%, ואף זכתה לדירוג של חמישה כוכבים ממורנינגסטאר על פי תשואה מתואמת סיכון בטווח זמן זה (רק שלוש קרנות בקטגוריית היתר, הכוללת 15 קרנות נאמנות, קיבלו דירוג של חמישה כוכבים). הרחבה נוספת על קרן זו ואחרות הבולטות בביצועיהן בטווחי זמן שונים מופיעה במסגרות משמאל.

הקטגוריה הפופולרית בשלושת החודשים האחרונים היא קטגוריית ת"א כללי, אשר גייסה 316 מיליון שקל. בקרנות אלו מנהל הקרן בורר מתוך אלפי מניות ומקצה נכסים ללא התבססות בהכרח על מדד כזה או אחר, מה שהופך את תפקידו לקשה יותר.

קרנות ת"א כללי מדורגות רק במקום החמישי בתשואתן הממוצעת ל־18 חודשים, אך הקטגוריה הצליחה להכות בממוצע את מדד הייחוס, כך שבאופן כללי נעשתה בתחום זה עבודה טובה.

המתודולוגיה: כך ניתנו הציונים

דירוג קרנות הנאמנות של "כלכליסט" ומורנינגסטאר בוחן קרנות המנהלות לפחות 10 מיליון שקל (נכון לסוף ינואר) וקיימות במתכונתן הנוכחית לפחות 18 חודשים, בשני טווחי זמן: 18 ו־36 חודשים.

כך נקבע דירוג כל קרן ב־18 החודשים האחרונים:

- תשואה מתואמת סיכון (65%) - הניתוח מבוסס על תיאוריית התועלתיות שבבסיסה ההנחה כי משקיע "אוהב" תשואה, אך "שונא" סיכון, ומוכן לוותר על חלק מהתשואה תמורת הקטנת הסיכון. המתודה מתייחסת לתנודתיות בביצועי הקרן, תוך הדגשת התנהגותה בתקופות הקשות בשוק.

- ממוצע חבטות (15%) - אחוז החודשים שבהם הושגה בקרן הנאמנות תשואה טובה יותר או שווה למדד הייחוס הרלבנטי בכל אחד מ־18 החודשים האחרונים.

- דמי ניהול (5%).

דירוג הכוכבים של מורנינגסטאר לתקופה של שלוש שנים מחושב על פי תשואה מתואמת סיכון לתקופה בהתאם לקטגוריה של הקרן. קרנות ששינו את מדיניותן במהלך התקופה האמורה לא ייכללו בדירוג. שיוך קרן לקטגוריה נעשה על ידי בחינת אחזקותיה בפועל, ולא לפי הצהרת מנהלי הקרנות.

השורה התחתונה: בחינה מדוקדקת של ביצועי הקרנות המנייתיות מול מדדי הייחוס ב־18 החודשים האחרונים מגלה שרק שלוש משש הקטגוריות המנייתיות המובילות בתשואה הצליחו גם להכות את המדדים - ואלו הן קרנות ת"א־75, קרנות ת"א־100 וקרנות ת"א כללי

IFO מפיצת מוצרי מורנינגסטאר בישראל

3 תגובות לכתיבת תגובה