צילום: בועז אופנהיים

צילום: בועז אופנהיים

קופות הגמל החשופות לחו"ל הרוויחו בינואר

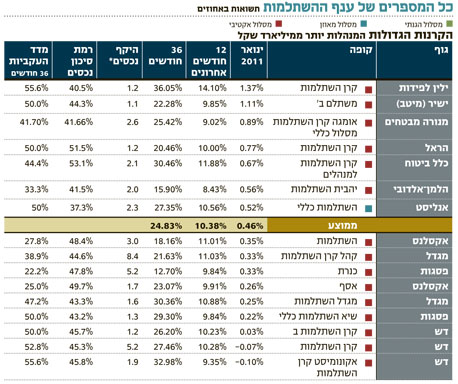

ילין לפידות ממשיך לככב בראש טבלת התשואות של קופות הגמל בתחילת 2011, על רקע העלייה באפיק הקונצרני. ילין גם בראש מדד העקביות של קלי שוקי הון, תוך הצגת ביצועים עודפים על המתחרים. גם קופות מיטב ואלטשולר שחם בלטו לטובה בינואר

ינואר היה חודש הפכפך בבורסה המקומית, כמו גם בבורסות העולם. השבועות הראשונים של החודש היו פנטסטיים למשקיעים המקומיים, אלא שהמהומות במצרים ציננו בימיו האחרונים של החודש את החגיגה. נזכיר, כי אחת המגמות הבולטות בשווקים הפיננסיים בעולם מתחילת השנה היא הסטת כספים מסיבית מהמדינות המתעוררות למדינות המפותחות, ובראשן ארצות הברית. תהליך זה לווה בעליות שערים בולטות בשווקים המפותחים, שאליהם מפנים הגופים המקומיים את עיקר השקעותיהם בחו"ל.

כך יצא שקופות הגמל החשופות יותר לאפיקי המניות בחו"ל (שנהנו גם מעליית הדולר) ולאיגרות חוב קונצרניות מקומיות, בעיקר בדירוגים נמוכים, שהציגו עליות נאות, לקחו את הבכורה על חשבון חסידי האפיק המנייתי המקומי.

בית ההשקעות ילין לפידות, המצטיין של 2010, פתח גם את השנה החדשה בהובלה משמעותית על המתחרים עם תשואה של 1.4% בקופת הגמל הגדולה שלו. זאת בעוד שהממוצע של כלל הקופות עמד על 0.6% בלבד. ילין לפידות הוא בית השקעות, המתמחה בהשקעות באג"ח קונצרניות, שהציגו ביצועים טובים מאוד בינואר.

פיזור זה סוג של ביטוח

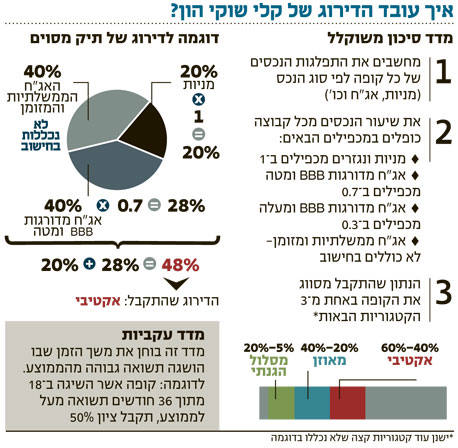

זהו החודש השני ש"כלכליסט" מציג את המודל שפותח על ידי קלי שוקי הון לבדיקת ביצועי קופות הגמל. התופעה שחושף המודל מדהימה למדי: כמעט כל הקופות וקרנות ההשתלמות הגדולות בענף נכנסות לקטגוריית "המסלול האקטיבי" של קלי, שבו הקופה מחזיקה 40%–60% בנכסי סיכון. נכסים אלה כוללים מניות ואג"ח קונצרניות בדירוגים נמוכים או שאינן מדורגות כלל.

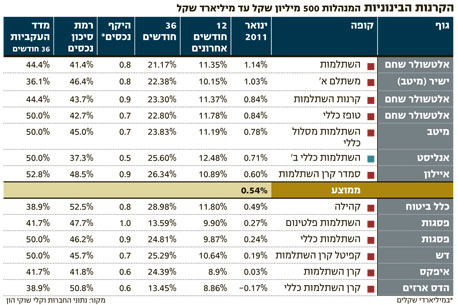

קופות הגמל של אנליסט, שנכנסות תחת המודל של קלי במסלול "המאוזן" (20%–40% בנכסי סיכון) על רקע החלטתן, הייחודית בענף, לשמור על רמת חשיפה מנייתית נמוכה דרמטית בהשוואה למתחרים (24% בלבד), התברגו בינואר במקומות קרובים לממוצע בענף. אחת הסיבות לכך הנה שאנליסט כמעט שאינה חשופה למניות בחו"ל (כ־3% בלבד מהתיק), שכאמור הציגו ביצועים עודפים. לעומתן, קופות הגמל של אלטשולר בלטו לטובה עם תשואה של 1.14% על רקע אסטרטגיית חשיפה עקבית וקבועה לשווקים הזרים.

גילעד אלטשולר, מנכ"ל משותף באלטשולר שחם, שקרן ההשתלמות שלה דורגה ראשונה מבין הקרנות הבינוניות, מייחס לפיזור לחו"ל חשיבות גבוהה. "חלק מהגופים המוסדיים הבינו סוף סוף, על רקע המאורעות במצרים, שצריך לפזר השקעות לחו"ל", אמר ל"כלכליסט". "אוי ואבוי לנו אם מצרים היתה נהפכת להיות איראן".

לדבריו, "חלק מהמשקיעים המוסדיים ערים לעניין הזה והבינו שזה יכול לקרות, ולכן הסיטו יותר כספים לחו"ל. אני חושב שמי שלא מפזר את התיק, לוקח סיכונים שלא בטוח שהלקוחות שלו מודעים אליהם. הרי אפשר גם לא לבטח את האוטו או את הדירה והכל עובר בשלום. ואפשר גם לא להשקיע בכבאות 20 שנה ו־20 שנה לא יקרה שום דבר עד שפתאום הוא קורה וכולם משלמים על זה, ואז בודקים מי התכונן לסיכונים ומי לא. פיזור זה סוג של תעודת ביטוח".

אלטשולר מדגיש, כי 40% מכל נכסי הקופה של אלטשולר מושקעים בחו"ל. באשר לחלק המנייתי 60% ממנו מוטים לחו"ל, ו־40% מתיק האג"ח מוטים אף הם לחו"ל. "אנחנו משקיעים מעט מאוד בשווקים מתעוררים מבחינת מניות, ורוב האחזקות שלנו הן בארה"ב ואירופה ועוד מעט ביפן ואסיה. אנחנו מתמקדים בחברות גלובליות שנהנות מצמיחה גלובלית", הוא מסביר.

אלטשולר שחם היו חסידים של האג"ח הארוכות בשנת 2010, מהלך ששיחק בסופו של דבר לטובתם. בספטמבר 2010 הם החלו לקצר את המח"מ, כפי שמסביר אלטשולר: "אנחנו מסתכלים על העקום כל הזמן. בשלב מסוים במהלך ספטמבר־אוקטובר קיצרנו את התיק, אבל ככל שהתשואות עולות והעקום חד יותר וציפיות העלאת הריבית עולות, אתה מבין שלאט לאט ככל שהשוק נמנע מהאג"ח הארוכות, אנחנו מאריכים חזרה את התיק".

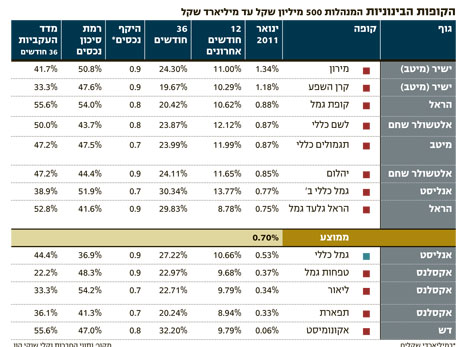

המדד של קלי כולל פקטור נוסף, שמשקלל את רמת סיכון הנכסים. המדד מעניק רמת סיכון של 100% לאפיק המנייתי, 70% לאפיק הקונצרני בדירוגים הנמוכים, 30% לאפיק הקונצרני בדירוגים הגבוהים וסיכון אפס לאחזקות באג"ח מדינה ולמזומן. בשקלול רמות הסיכון של כל תיק נקבע אחוז הסיכון לכל קופה. כך, למשל, ניתן לראות כי בין קופות הגמל הבינוניות מתברגות בראש טבלת התשואות לינואר הקופות של ישיר, שמוזגו לבית ההשקעות מיטב ומנוהלות על ידי יניב צלאל - מירון וקרן השפע - ורושמות תשואה של 1.34% ו־1.18% בהתאמה. אחריהן מתברגת קופת הגמל של הראל, המנוהלת על ידי אמיר הסל, עם 0.88%. אלא שרמות סיכון הנכסים של מירון וקרן השפע עומדות על 50.8% ו־47.6% בהתאמה, בעוד שהקופה של הראל מחזיקה ברמת סיכון נכסים משוקללת גבוהה יותר של 54%, ואף על פי כן מתברגת תחת שתי קופות אלו.

אקסלנס - הכי פחות עקבית

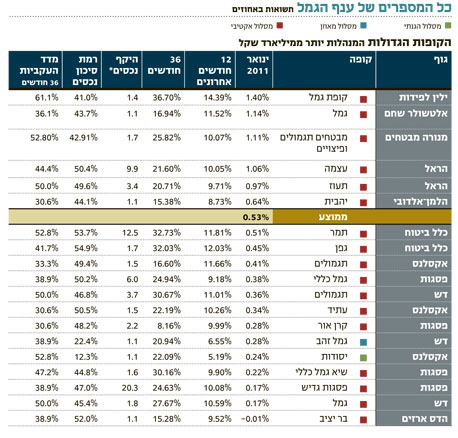

קופות הגמל שמחזיקות בשיעור נכסי הסיכון הגבוה ביותר הן של כלל ביטוח, המנוהלות על ידי רועי יקיר, תמר וגפן, שמחזיקות בשיעור נכסי סיכון של 53.7% ו־54.9% בהתאמה. שתי הקופות הציגו בינואר תשואות ממוצעות לענף של 0.51% ו־0.45% בהתאמה. מהמודל של קלי עולה עוד כי בעת האחרונה הגדילו קרנות ההשתלמות, פסגות פלטינום ופסגות השתלמות כללי, שאותן מנהל שלומי ברכה, את רמת נכסי הסיכון שלהן ל־47.7% ו־46.2% בהתאמה.

מדד נוסף שבנתה קלי הוא מדד העקביות, שבוחן את מספר הפעמים שבהן תשואת הקופה הרלבנטית היתה גבוהה מהממוצע הענפי. מדד זה מעלה כי קופת הגמל של ילין לפידות מציגה את רמת העקביות הגבוהה ביותר (61.1%). לעומתה, קופות אקסלנס, המנוהלות על ידי גילי כהן, מציגות את רמת העקביות הנמוכה ביותר עם שיעורי עקביות של 36% ומטה, כשקופת אקסלנס טפחות גמל מציגה את רמת העקביות הנמוכה ביותר של 22% וזאת אף שרמת סיכון הנכסים שלה עומדת על 48.3%, הגבוהה מהממוצע (כ־46%). מדד העקביות מאפשר לקבל תמונה טובה יותר על רמת הביצועים של קופות הגמל ועל ידי כך להסיק האם מדובר בביצועים טובים באופן עקבי או בהצלחות אקראיות.

השורה התחתונה: רמת הסיכון המחושב מראה כי כמעט כל הקופות נמצאות במסלול האקטיבי. המשמעות היא שהקצאת הנכסים אינה שונה מהותית בין קופה אחת לשנייה והשונות בביצועים נובעת מבחירת הני"ע שנכנסו לתיק.

3 תגובות לכתיבת תגובה