צילום: אוראל כהן

צילום: אוראל כהן

למי טובה עסקת אורעד חי? בעיקר לאלעד תשובה ולגיסו

איסי חכמון, בעל השליטה באורעד חי, יפיק מהמיזוג עם אלעד אירופה ערך גבוה ב־50% משל המשקיעים. וגם: על השינוי במדדי הבורסה

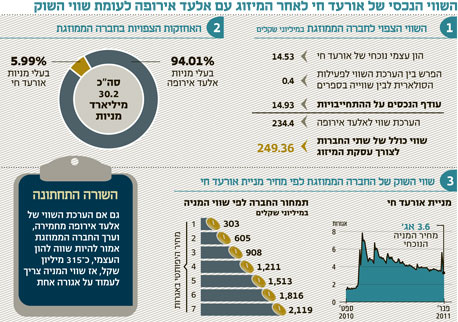

1. גרף מניית אורעד חי השתולל בימים האחרונים בעקבות פרסום מתווה העסקה שבמסגרתה תמוזג פעילותה של אלעד אירופה, זרוע הנדל"ן של אלעד שרון־תשובה שעיקר נכסיה בגרמניה, אל אורעד חי.

על פי המתווה, אורעד חי תמכור לבעל השליטה בה, יששכר (איסי) חכמון, גיסו של אלעד תשובה,, את פעילות האנרגיה הסולארית שלה לפי מחיר שייקבע בהערכת שווי, ולאחר מכן ימוזג לתוכה התוכן של חברת אלעד אירופה. חלוקת המניות בין שתי החברות תתבצע לפי היחס שבין המזומנים נטו (נכסים בניכוי התחייבויות) שיישארו בידי אורעד חי ובין הערכת שווי נוספת - לפעילותה של אלעד אירופה.

שווייה של אלעד אירופה הוערך ב־47.6 מיליון יורו, פחות מההון העצמי שיהיה לחברה לאחר המרת הלוואות הבעלים להון (63 מיליון יורו). ייתכן אף שההון העצמי יעלה ל־69 מיליון יורו, אם החברה תצליח ברכישה חוזרת של הלוואה שקיבלה מליהמן ברדרס במחיר הנמוך מערכה של ההלוואה.

שווי שוק מנותק

ערך פעילותה הסולארית של אורעד חי הוערך ב־1.37 מיליון שקל - גבוה ב־400 אלף שקל בלבד מהשווי שבו רשומה פעילות זו במאזני החברה. לאחר מכירת הפעילות הסולארית, עודף המזומנים על פני ההתחייבויות של אורעד חי צפוי לעמוד על קרוב ל־15 מיליון שקל.

לכן, על פי תוואי העסקה, בעלי המניות הנוכחיים באורעד חי יחזיקו במעט פחות מ־6% ממניות החברה הממוזגת, ואילו בעלי אלעד אירופה יחזיקו ב־94% מהחברה. עקב המגבלות המוטלות על חברות בעלות שיעור אחזקות ציבור נמוך מ־10%, חלק מאחזקתה של אלעד אירופה בחברה הממוזגת יתבצע באמצעות אופציות להמרה עם תוספת מימוש אפס - כך ששיעור בעלי העניין במניה יעמוד על 90%.

לחברה הממוזגת יהיו אז כ־30.2 מיליארד מניות ואופציות הניתנות להמרה למניות ללא כל תמורה. גם אם נניח שהערכת השווי לפעילות אלעד אירופה היתה מחמירה מדי, וכי שווייה של החברה הממוזגת צריך להיות שווה להונה העצמי (כ־325 מיליון שקל) - גם אז שווייה של המניה צריך לעמוד על פחות מ־1.1 אגורות.

אלא שבפועל, ביומיים שלאחר פרסום מתווה עסקת המיזוג, נסחרה מניית אורעד חי במחירים שנעו בין 4 ל־7 אגורות, במחזור כולל של יותר מ־35 מיליון שקל (מחזור שגדול פי שלושה משווי אחזקות הציבור במניה). לצורך המחשה, מחיר של 5 אגורות למניה משקף שווי של 1.5 מיליארד שקל לחברה הממוזגת - פי 4.65 מההון העצמי של החברה.

סוחרי היום ורודפי החלומות שמחפשים את המניה החמה הבאה, הובילו אם כך את אורעד חי לשווי שוק אבסורדי. בעלי המניות הנוכחיים באורעד חי צפויים לדילול שאחריו יחזיקו, כאמור, ב־6% בלבד מהחברה, ולכן השווי הנכסי הנוכחי של החברה, כ־15 מיליון שקל, יהיה בקירוב גם ערכן של המניות שהם יחזיקו בידיהם לאחר המיזוג.

ועוד משהו: עסקת המיזוג כפופה לאישור בעלי המניות באורעד חי. על פי התוכנית, יקבל בעל השליטה בחברה, חכמון, 2 מיליון דולר בתמורה לוויתור על השליטה. מסכום זה יוצא שעבור כל מניה יקבל דניאל ערך הגבוה ב־50% מהערך של יתר בעלי המניות.

סיבה זו מצדיקה התנגדות של בעלי המניות באורעד חי לעסקה: המיזוג עם אלעד אירופה יתבצע לפי הערכות שווי בלבד, כאשר בעלי המניות באורעד לא אמורים לקבל כל פרמיה. לעומת זאת, בעל השליטה, חכמון, יקבל פרמיית שליטה נאה מאלעד תשובה, בן משפחתו שיהפוך לבעל השליטה החדש.

מתווה הוגן של העסקה היה אמור להעניק פרמיה מסוימת גם למחזיקי מניות המיעוט. אולם, בשעה שהמניה נסחרת במחזורים אדירים ובמחירים כה גבוהים, ספק אם יימצאו בעלי מניות שיתנגדו לעסקה.

באורעד חי סירבו להגיב ומסרו: "את מה שהיו לנו לומר, אמרנו בהודעות לבורסה".

2. לפני כמה חודשים החלו להיסחר בבורסה אופציות על מניות בנק לאומי, בנק הפועלים, כיל וטבע. מחזורי המסחר באופציות אלו עדיין נמוכים יחסית, אולם כעת מוסיפה הבורסה אופציות על מניות הבנקים מזרחי טפחות ודיסקונט, ועל מניות שותפויות חיפושי הנפט והגז ישראמקו, אבנר ורציו.

הבורסה מנמקת את השקת האופציות על מניות הגז ביצירת אפשרות לגידור סיכונים עבור המשקיעים בתחום, אך הסבירות הגבוהה יותר היא שאופציות אלו ישמשו להגדלת מינוף ההשקעה במניות תנודתיות אלו.

יחידות ההשתתפות של רציו הן התנודתיות ביותר כיום בסקטור ומחזורי המסחר בהן הם הגבוהים ביותר, משום שכל שוויין, כמעט, נובע מקידוח רציו ים ומרישיון גל, בעוד ששוויין של אבנר ושל דלק קידוחים נובע הן מקידוח רציו ים, הן מקידוחי תמר, דלית וים תטיס, והן מיתר רישיונות מאגר לווייתן.

האופציות על מניות חיפושי הגז עשויות למשוך מחזורי מסחר מהותיים, וייתכן שהן גם יפתחו את הדרך להגדלת מחזורי המסחר באופציות על מניות אחרות. כך צפויה הבורסה להשיג את מטרתה, להגדיל את הסחירות באופציות על מניות - במחיר של יצירת זירת מסחר ממונפת עוד יותר על שותפויות חיפושי הנפט והגז.

3. במקביל, הבורסה עושה עוד צעד ברפורמה של המדדים. החל מ־1 באפריל ייקבע סדר חדש במגזר הטכנולוגיה עם שלושה מדדים: מדד בלו טק־50 שיחליף את תל טק־15 יכיל את כל מניות הטכנולוגיה הגדולות, וירחיב למעשה את הגדרת המגזר עם הוספת מניות של חברות IT וקלינטק.

לצד בלו טק־50 נקבל שני מדדים שיחלקו את התחום לשניים - מדד הביומד המוכר, ומדד חדש שייקרא תל אביב טכנולוגיה ויכלול את כל מניות הטכנולוגיה שנמנות על מאגר המניות אך אינן כלולות במדד הביומד.

מדד תל טק־15, המתבטל כאמור, סבל מתלות במספר קטן של מניות, שלכל אחת מהן היה משקל של 15% במדד, ורובן יצרו תשואה שלילית מאז השקתו. כתוצאה מכך תעודות סל על המדד סובלות מפופולריות נמוכה ומנהלות כעת פחות מ־100 מיליון שקל. כעת מנהלי התעודות יצטרכו להחליט האם ליצור להן פדיון כפוי או להמירן למדד בלו טק־50 החדש.

בתחילת אפריל יתווספו עוד שלושה מדדים מגזריים: מדד תל אביב נפט וגז, מדד תל אביב ביטוח ומדד תל אביב תקשורת. להשקה עתידית של תעודות סל על מדדים אלו עשויה להיות השפעה על תמחור המניות.

עדכון מדד האיכות

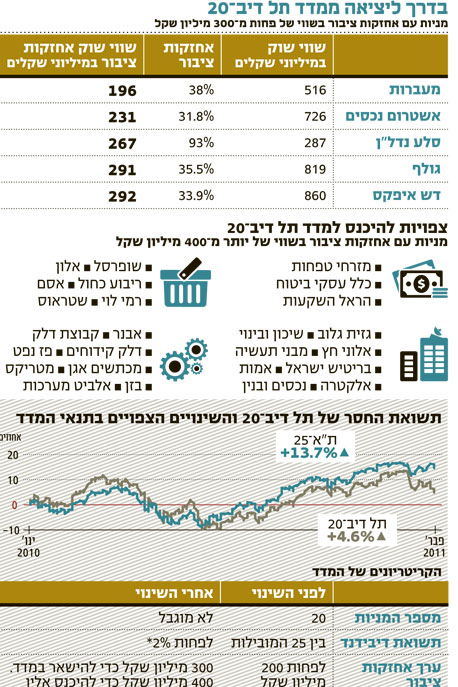

רפורמה צפויה גם במדד תל דיב־20: מדד זה הניב מאז תחילת 2010 תשואה של 4.6% לעומת תשואה של קרוב ל־14% למדד ת"א־25. פערי התשואות מוסברים בעיוותים שנוצרו במדד תל דיב־20 סביב עדכוני הרכבו במהלך שנת 2010.

מאחר שמדד זה הוגדר כמדד "איכות", משקולת המניות בו אחידה (אינה תלויה בשווי השוק) ומקובעת מחדש פעם ברבעון (במהלך הרבעון היא משתנה לפי השינויים במחירי המניות). מיעוט המניות שהיו כלולות במדד (20), תנאי הכניסה הנוחים אליו (אחזקות ציבור בשווי של 200 מיליון שקל בלבד), המשקולת הגבוהה של המניות הנכנסות והיוצאות ממנו, והאחזקה הגדולה של הציבור בתעודות הסל עליו (יותר מ־900 מיליון שקל), היו בעוכריו.

ערב כל עדכון מדדים מניות תל דיב־20 בעלות שווי שוק נמוך, שהיו צפויות לצאת, ספגו היצעים גדולים יחסית לסחירותן, ומניות קטנות יחסית שנכנסו למדד זכו לעודפי ביקוש גדולים, שהזניקו את מחירן עוד בטרם כניסתן למדד. דווקא לאחר כניסתן למדד, מחירן ירד - ופגע בתשואת המדד ובמשקיעים בתעודות הסל.

כללי העדכון החדשים של תל דיב־20 פותרים את מרבית הבעיה, כאשר במקום לדרג את המניות בעלות תשואת הדיבידנד הגבוהה ביותר, יכלול המדד ללא הגבלה מניות המחלקות באופן שוטף תשואת דיבידנד סבירה של לפחות 2% לפחות בשנה בשתיים משלוש השנים האחרונות. גם שווי השוק המינימלי של אחזקות הציבור תוקן ל־300 מיליון שקל ויותר כדי שמניה תישאר במדד, ול־400 מיליון שקל כדי שמניה תצטרף למדד.

בעדכון הקרוב יכלול המדד כ־40 מניות, המאופיינות בשווי שוק גבוה יחסית של אחזקות הציבור ומדיניות חלוקת דיבידנד מהותי. הרחבת המדד והקשחת הדרישה לשווי אחזקות ציבור ימנעו כניסת מניות קטנות אל המדד - ויצמצמו את אחזקת תעודות הסל עליו בכל מניה בודדת.

השוק הפנים

הפנמת שינוי זה הובילה ביום ראשון השבוע לירידה של 2.27% במדד תל דיב־20 לעומת יציבות יחסית במדדי ת"א־25 ות"א־100. היום הקובע לעדכון המדד הוא 15 במרץ, והעדכון בפועל ייעשה ב־3 באפריל. בשלב הנעילה ביום המסחר האחרון בחודש מרץ צפויות תעודות הסל להזרים היצע של כ־23 מיליון שקל לכל אחת מהמניות שיישארו במדד.

מניות שייצאו מתל דיב יספגו היצע בהיקף כולל של 46 מיליון שקל. המניות הצפויות לצאת מהמדד הן מעברות, אשטרום נכסים וסלע נדל"ן, ואולי גם דש איפקס וגולף הגבוליות. המועמדות להיכנס למדד תל דיב מופיעות, לצד היוצאות, בטבלה למעלה. בין המועמדות להצטרף, רק כניסתה של נכסים ובנין מוטלת בספק, שכן שווי השוק של אחזקות הציבור במניה עומד על 428 מיליון שקל, מעט מעל הרף של 400 מיליון שקל.

מניות אלביט מערכות ובזן הן בין המועמדות להיכנס למדד אף שלא הופיעו בתחזית שפרסמה הבורסה ביום ראשון, לאחר נעילת המסחר.

באמצע חודש מרץ צפוי להתבצע גם עדכון המשקולות הרבעוני, ובמסגרתו יקובעו משקולות מניות מדד תל דיב־20 מחדש על 5%. בעקבות זאת ייווצרו היצעים למניות שמשקלן בסוף פברואר יהיה גבוה מ־5% וביקושים לאלו שמשקלן יהיה נמוך מרף זה. שבועיים וחצי לאחר מכן, בסוף מרץ, יספגו כל מניות תל דיב היצעים מהותיים.

הכותב הוא כלכלן בחברת הייטק

4 תגובות לכתיבת תגובה