צילום: אוראל כהן

צילום: אוראל כהן

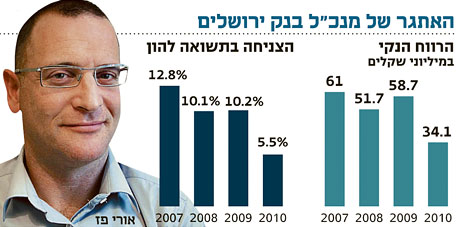

ירושלים של פז

האסטרטגיה החדשה של בנק ירושלים מציבה יעדים שאפתניים. האם המנכ"ל אורי פז יספק את הסחורה?

כמעט שנה לאחר שמונה למנכ"ל בנק ירושלים, אישר השבוע דירקטוריון הבנק את השלב הראשון בתוכנית האסטרטגית שגיבש אורי פז. התוכנית, אף שאינה נוקבת בלוחות זמנים ברורים, מציבה יעדים מאוד שאפתניים: צמיחה שנתית ממוצעת של לפחות 15% ברווח הנקי, והשגת תשואה להון דו־ספרתית שמוגדרת "בחלק העליון של המערכת הבנקאית" (כלומר, לפחות 15% בטווח הבינוני־ארוך). את התוכנית הזו, בראשי פרקים, הציג פז למשפחת שובל (בעלת השליטה בבנק ירושלים) במו"מ להצטרפותו לבנק, שבמהלכו הודח המנכ"ל הקודם אבי בזורה באופן מכוער.

הצלחת התוכנית תהווה קפיצת מדרגה עבור בנק ירושלים, הבנק העצמאי הקטן בישראל שמפעיל 16 סניפים: את 2010 סיים הבנק עם תשואה להון של 5.5% בלבד. בשנים 2005–2009 השיג הבנק תשואה להון ממוצעת של 11.5%. לא קרוב ליעד החדש.

אשראי צרכני כמנוע צמיחה

פז מבקש להפוך את בנק ירושלים מבנק שעיקר עיסוקו בתחום המשכנתאות ובליווי פרויקטים לבנייה, לבנק שמציע שירותים מלאים למשקי הבית. בניגוד לבנקים אחרים, פז לא מתכוון לצמוח באמצעות הרחבה משמעותית של מערך הסניפים. אף שהתוכנית של פז מדגישה קיום מנגנוני ניהול סיכונים מתקדמים, התחלופה בין התשואה לסיכון ברורה: השאת תשואה גבוהה יותר לבעלי המניות תדרוש לקיחת סיכונים גדולים יותר.

כיוון מרכזי שאליו פונה פז הוא אשראי צרכני - תחום שבו ניתן להשיג שיעורי צמיחה גבוהים, כפי שהוכיחו בשנים האחרונות חברות כרטיסי האשראי. על רקע הריביות הגבוהות הנגבות מהלווים (ממוצע של 9.8%–11.9%), הרווחיות הטמונה בתחום קורצת מאוד. כאשר עיקר התחרות במערכת הבנקאית הוא על לקוחות מהמעמד הבינוני ומעלה, פז יוכל למשוך לקוחות ממעמד נמוך יותר על ידי הצעות מגוונות למתן אשראי צרכני.

החברות המעמידות אשראי צרכני מוכנות להסתכן בשיעורי אי־גביית חוב גבוהים מהרגיל (2.5%–3%) עקב הפיצוי בריביות הגבוהות. ולמרות זאת, כדאי לזכור את הסיכונים הטמונים במודל, מעבר לבעיה המאקרו־כלכלית שבתהליך הפיכת הישראלי החוסך ללווה המכור לאשראי יקר: הרעיון כי פיזור בין לווים רבים מהווה גידור סיכונים מספק פשט את הרגל במשבר המשכנתאות בארה"ב ב־2008.

בין הפועלים לירושלים

למרות גילו הצעיר (41), פז נחשב למומחה בתחום הקמעונאות. את דרכו המקצועית החל בסוף שנות התשעים כעוזרו של מנכ"ל בנק הפועלים דאז עמירם סיוון. מ־2002 ובמשך חמש שנים שימש בתפקידי ניהול בחטיבה הקמעונאית בפועלים, עד שב־2007 מונה לחבר הנהלה וראש החטיבה. ההתקדמות המהירה הזו נעצרה בסוף 2009, כאשר פז

עזב את הפועלים על רקע מינוי יריבו ציון קינן למנכ"ל.

למרות תנאי השכר המפנקים של פז, לא פשוט לעבור לנהל בנק קטן שנמצא הרחק מאור הזרקורים, לאחר שניהלת את החטיבה הקמעונאית הגדולה במערכת הבנקאית - צעד אחד לפני ראשות הפירמידה. כעת, התוכנית החדשה של פז האמביציוזי מגבירה את ההתעניינות סביב בנק ירושלים. "עד כה שמענו לא מעט הצהרות, כעת ראינו כמה מספרים. זה נראה קצת כמו קפיצה מעל לפופיק, אבל צריך לתת לפז הזדמנות להוכיח אחרת", אמר ל"כלכליסט" גורם בנקאי שעוקב בעניין אחר השינויים בבנק ירושלים.

לא התפרסמו תגובות לכתיבת תגובה