צילום: עמית שעל

צילום: עמית שעל

ראיון "כלכליסט" - יניב רז: "כשהמספרים לא מתחברים, יום הדין מגיע"

מנהל ההשקעות הראשי של תמיר פישמן נושא עמו את לקחי המשברים האחרונים, ומבהיר: "אני לא מאלה שמחפשים את האג"ח ב־10 אגורות, שיכפילו את עצמן"

את ההשקעה הראשונה שלו יניב רז, מנהל ההשקעות הראשי של תמיר פישמן, לעולם לא ישכח. "זה היה בתקופת הצבא, לפני 20 שנה בערך. המניה הראשונה נקראה תשלוז. זו היתה חברת נדל"ן קטנה בבעלותו של קבלן עלום שם אז, יצחק תשובה". מאז תשובה הפך לאחד מאנשי העסקים המובילים במשק וגם ההשקעה של רז בתשלוז השתלמה. זה הספיק כדי להדביק אותו בחיידק ההשקעות.

למה בחרת בניהול השקעות?

"זה תחום שמשלב דברים שאני אוהב לעשות - יכולת מתמטית לצד יכולת תגובה למצבים משתנים ויכולת הערכת מצב וביצוע ניתוח תוך כדי תנועה".

אם ההשקעה בתשובה עודדה את רז להמשיך ולהתעמק בתחום, העבודה הראשונה שביצע לאחר שירותו הצבאי העניקה את החותמת הסופית. רז החל לעבוד בטלמרקטינג של עיתון "טלגרף". "התוודעתי ככה לשוק ההון", מספר רז. "אני לא מכיר הרבה צעירים בני 22 שקראו כל כך הרבה עיתונות כלכלית ברמה היומית ודיברו על זה רוב היום כמוני".

ב־1999 החל רז לעבוד כמתמחה בייעוץ השקעות בבנק אגוד. "כל הזמן הייתי מכוון לניהול ופחות לייעוץ. רציתי לראות מסכי מסחר, לנתח חברות, וחיפשתי את דרך להשתלב בתחום. ייעוץ הוא פסיבי, אתה לא באמת יכול לקבל את ההחלטות", הוא מספר.

שיעור לכל החיים

בסוף אותה שנה רז התקבל כמתמחה בתמיר פישמן. "התחלתי לעבוד בשיא פריחת ההייטק. ראיתי איך בתוך שלושה חודשים בין ינואר למרץ 2000 מניות מסוימות הכפילו את שוויין ומדד נאסד"ק נשק ל־5,000 נקודות. אלא שראיתי גם את שיא השפל ב־2002 לאחר משבר בועת הדוט.קום ופרוץ האינתיפאדה השנייה. הייתי אז עוד צעיר, עם תפקיד שכלל פחות אחריות, כך שלא הבנתי את המשמעות. בדיעבד המשבר הזה לימד אותי המון".

"באותה תקופה אמר לי מנהל השקעות ותיק ש'מנהל שלא חווה מפולת הוא לא מנהל השקעות שלם, ורק כשאתה מבין מה זה שוק שאין בו קונים והירידות נמשכות כשאתה רוצה למכור ואין אף אחד בצד השני, אתה מקבל את השיעור שלך'. אני לוקח איתי את הלקחים האלה לכל החיים.

"אתה מבין שהשוק כל כמה שנים יוצא מפרופורציות, ואתה צריך לזכור שגם כשזה קורה, תמיד יבואו 100 אנליסטים ופרשנים שינסו להסביר לך למה הפעם זה שונה. אתה צריך לדבוק באמת שלך שאם המספרים לא מתחברים, יום הדין יבוא".

רז עבר בדרך בתחנה נוספת. ב־2002 עזב את תמיר פישמן לטובת אינווסטק (לימים יובנק), שם כיהן כמנכ"ל חברת הקרנות. בתום חמש שנים חזר לתמיר פישמן, הפעם כמנהל ההשקעות הראשי.

בתמיר פישמן עובדים בשיטת השקעות מיוחדת. אתה יכול להסביר?

"יש לנו פורום השקעות שחושב ומנתח יחד ומקבל החלטה ברמת ה־'Go' או 'No Go', ואחרי שיש לנו המסקנות, אנחנו מחלקים את ההשקעות בין המוצרים השונים. בכל יום ראשון אנחנו נפגשים ודנים בתהליכי מאקרו ובוחנים את הנחות היסוד שעל בסיסן אנחנו עובדים ובונים את תיק ההשקעות. מעבר לזה יש לנו ישיבת פורום מניות שבועית וישיבת אג"ח ושם מתקבלות החלטות המיקרו. היום, למשל, דנו בשתי מניות - סאנדיסק וקרדן ישראל".

משקיע חכם מפזר את התיק

אתם מעדיפים השקעה פרטנית ולא על בסיס מדדים בחו"ל?

"בחו"ל אנחנו כמעט שלא משקיעים דרך מדדים. אנחנו בהחלט מרגישים בנוח לנתח ניירות זרים. זה נותן לנו יתרון יחסי כשאנחנו שוקלים אם לקנות למשל מניית פרטנר או סלקום או לחלופין מניות של וודאפון או צ'יינה מובייל, אם אנחנו חושבים שמבחינת תמחור וסביבה עסקית הן יותר אטרקטיביות".

איך מנהלים את הסיכונים עם התנאים ששוררים היום בשוק האג"ח?

"בכל הנוגע לקופות הגמל והתיקים המנוהלים, אנחנו לא נמצאים במרדף של תשואות ולא חייבים לקנות נכסים שחושבים שהפיצוי על הסיכון בהם לא מספיק גדול. כמובן שבקרנות הנאמנות שמתמחות באג"ח לא מדורגות זה מגרש המשחקים שלהן. אבל גם אפשר לעשות הבחנה ברורה אילו קרנות בוחרות נכסים מסוכנים ואילו נשארות בטריטוריות מוכרות עם הצדקה כלכלית ולא מחפשות את עולם הפנטזיה. אני לא במשחק של אלה שמחפשים את האג"ח שנסחרות במחיר של 10 אגורות ורוצים להכפיל אותן. היום קרן האג"ח הלא מדורגות מחזיקה איגרות בעלות תשואות לפדיון של 6%–7%. אני לא יודע אם זה עונה להגדרה של מסוכן, אבל זו עדיין תשואה שגבוהה פי עשרה מזו של אג"ח ממשלתית".

חזרנו לנקודה של לפני המשבר מבחינת רמות הסיכון?

"אנחנו ממש לא במצב של 2008, אז הונפקו חברות חלום רבות. היום מגייסות חברות עם פעילות אמיתית שהיא אולי מסוכנת, אבל ברוב הפעמים אלו חברות עם ניסיון של שנים. גם השוק עצמו יותר חכם ומבקש ביטחונות".

ומה לגבי השפעת האירועים הגיאו־פוליטיים באזור?

"בלי קשר לאירועי החודש האחרון, משקיע חכם צריך לפזר את התיק מבחינה גיאוגרפית. כשבוחנים מה קורה בעולם, ניתן למצוא חברות בסדרי גודל משמעותיים עם רקורד מוכח".

כמה מהתיק צריך להיות בחו"ל?

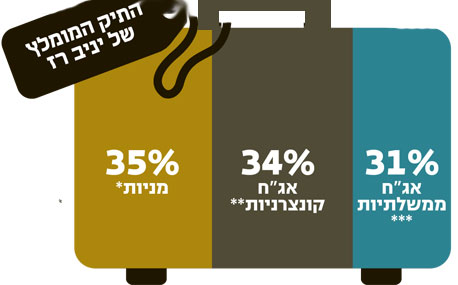

"אין כאן נוסחת קסם. כ־30% מהחשיפה המנייתית שלנו היום מכוונת לחו"ל, אבל זה לא מספר מטרה. זה בא ממקום של תמחור יחסית יקר של שוק המניות בישראל ומהזדמנויות שראינו בשווקים בעולם".

לאן השוק הולך בזמן הקרוב?

"אני חושב שהתנודתיות תימשך גם השנה. מצד אחד תנאי המאקרו טובים, הכלכלות משתפרות ורווחיות הפירמות הולכת וגדלה. מצד שני, ברקע, יש כמה סיכונים: משבר חובות באירופה, שוק תעסוקה בארה"ב שעוד יציג נתונים שיאכזבו, וגם התזכורת שקיבלנו לאחרונה מהשכונה שלנו שהיא לא שכונה טובה. מה יהיה קדימה? אילו משטרים יעלו לשלטון במדינות ערב ומה הם יעשו? יש רמה גבוהה של חוסר ודאות. אז יש שבועות שבהם קדאפי כזה משתולל והשוק יורד ויהיו שבועות אחרים".

השורה התחתונה של יניב: "אין נוסחת קסם בקביעת מידת הפיזור הנכונה של תיק ההשקעות לחו"ל. כ־30% מהחשיפה המנייתית שלנו היום היא לחו"ל, אבל זה לא מספר מטרה. זה בא ממקום של תמחור יחסית יקר של שוק המניות בישראל ומהזדמנויות שראינו בשווקים בעולם"

2 תגובות לכתיבת תגובה