צילום: בלומברג

צילום: בלומברג

עם האצבע על ההדק

בשעה שמחירי הנפט והמזון מזנקים במהירות, והכלכלה העולמית מראה סימנים של צמיחה, כל העיניים מופנות לעבר נגידי הבנקים המרכזיים באירופה ובארה"ב: האם הם ישלפו את הנשק היעיל ביותר למלחמה באינפלציה המרימה ראש, ויתחילו להעלות את הריבית, או שיוותרו לטובת המשך עידוד הכלכלה?

בסוף השבוע פקד את יפן אסון הטבע הגדול ביותר בתולדותיה, שלא רק זרע הרס אדיר ממדים, אלא אף גבה אלפי קורבנות. ביום שאחרי החלו מומחים ברחבי העולם לנסות ולנתח איך ישפיע האסון על הכלכלה הגלובלית, כאשר ההערכות היום הן כי בפרספקטיבה רחבה, האסון לא צפוי להאט את קצב הצמיחה העולמי. בשנת 2010 היה התמ"ג היפני אחראי ל־8.7% מהיקף התמ"ג העולמי, ולכן פגיעה של 100 מיליארד דולר בכלכלת יפן צפויה להיות בעלת השפעה מוגבלת על התוצר הגלובלי.

לצד זאת, ישנם כלכלנים הסבורים כי בעקבות האסון יקטן היקף הביקוש היפני לנפט, מה שעשוי אולי למתן במקצת את קצב עליית מחיר הנפט. אולם, לאור אי היציבות הנמשכת במזרח התיכון, קשה להעריך בוודאות עד כמה גדולה תהיה השפעת אירועי רעש האדמה על מחיר הסחורה. כך או כך, החשש מפני אינפלציה במדינות המפותחות נמצא בשיאו, וברחבי העולם ממתינים היום בדריכות לצעד הבא של שני נגידי הבנקים המרכזיים החשובים ביותר: ז'אן קלוד טרישה באירופה ובן ברננקי בארה"ב.

את הפצצה האמיתית הטיל טרישה לפני שבועיים ב־3 במרץ: "ייתכן שכבר בתחילת אפריל", אמר במסיבת עיתונאים, "נעלה את שיעור הריבית בגוש היורו". ההודעה התקבלה בהפתעה מאחר שרק דקות ספורות קודם לכן הודיע הבנק המרכזי האירופי - כפי שהודיע בשלוש השנים האחרונות - כי לא יחול שינוי בשיעור הריבית והוא יישאר על 1%.

כוונתו של טרישה להעלות את הריבית הפתיעה מאוד את המשקיעים והכלכלנים אשר לא ציפו לשינוי במדיניות המוניטרית לפני המחצית השנייה של 2011. כמה דקות לאחר מכן כבר סייג מעט טרישה את דבריו והסביר כי גם אם תהיה העלאת ריבית, לא בטוח שמדובר בסנונית ראשונה המבשרת על סדרה של העלאות.

טרישה מודאג במיוחד ממה שהכלכלנים מכנים "אפקט הגל השני" של האינפלציה, כלומר ממצב שבו עובדים מבקשים העלאת שכר וחברות מעלות את מחירי המוצרים בתגובה לגל ההתייקרויות בתחום הסחורות והאנרגיה. הפעם האחרונה שבה העלה טרישה את הריבית היתה ביולי 2008, ערב המשבר העולמי.

כמה ימים לאחר שהותיר את הריבית על כנה, בפסגה הכלכלית העולמית שנערכה בשוויץ, שוב אותת טרישה על כוונותיו האמיתיות בעת שאמר כי "נגידי הבנקים המרכזיים בכל העולם מאוחדים בדעה כי יש למנוע ממחיר הנפט המזנק מלהצית גלי אינפלציה גלובליים". בתגובה זינק היורו ב־1% לשערו הגבוה ביותר לעומת הדולר האמריקאי זה חמישה חודשים, ותשואת החוזים העתידיים על שיעור הריבית באירופה (יוריבור) לחודש דצמבר קפצה מ־1.94% ל־2.16% - נתון המלמד על כך שהמשקיעים צופים כי בסוף 2011 הריבית בגוש היורו תהיה גבוהה יותר מרמתה הנוכחית.

הריבית כמכשול

נירה שמיר, כלכלנית ראשית של בנק דיסקונט, מסבירה מהי הדילמה הגדולה העומדת בפני טרישה: "גוש היורו הוא הטרוגני מאוד, והעלאת הריבית תציב מכשול גדול בפני המדינות הסובלות מחובות ריבוניים גדולים - גם בשל התחזקות היורו לעומת הדולר".

הריבית תעלה בקרוב?

שמיר: "התרחישים שלנו מניחים שהריבית תעלה ל־1.5%–1.75%. לפני הנאומים האחרונים של טרישה, חשבנו שזה יקרה בתחילת 2012, ואולם כעת אפשר להניח שזה יקרה קודם לכן. אחת הסיבות לכך היא שהאינפלציה השנתית עומדת כעת על 2.4%, כלומר היא חצתה את הרף העליון שהציב הבנק המרכזי, 2%".

אורי גרינפלד, כלכלן בכיר בבית ההשקעות פסגות, סבור אף הוא שתהיה העלאת ריבית: "ככלל, גוש היורו מוטה יותר לטובת הצרכים של גרמניה וצרפת, ובשתי המדינות ישנה צמיחה חזקה לצד אינפלציה".

לרפי גוזלן, כלכלן ראשי של לידר שוקי הון, ישנן מחשבות מעט אחרות: "החוזים העתידיים על היוריבור משקפים כי העלאת הריבית תיעשה בסוף השנה או שנה מהיום ושהיא תגיע לעד 2%. אבל בגוש היורו לא קיימים לחצים אינפלציוניים מהותיים. הבעיות שם הן פיסקאליות בעיקרן, ומההיבט של משבר החובות שעדיין לא תם, עליית הריבית תתפיח את החוב הריבוני של מדינות הפריפריה. להערכתי, עדיין מוקדם מדי להעלות את הריבית בגוש היורו. גם אם הריבית באירופה תועלה, לא מדובר בתחילתה של מגמה".

גוזלן גם לא מוטרד מההשפעה של הנפט על שיעור האינפלציה ועל הצורך לשלוף את נשק הריבית כדי לבלום אותה: "אם מחיר הנפט ימשיך לעלות, הצמיחה בגוש היורו תיפגע וזה ממילא יבטל את הצורך בהעלאת הריבית. מצד שני, אם המחירים יירדו, האינפלציה תתמתן. לכן, בשורה התחתונה אני לא סבור שיהיו העלאות ריבית משמעותיות בגוש היורו".

כיצד תשפיע העלאת הריבית על שוק האג"ח?

גרינפלד: "בדרך כלל, התשואות בשוק החוב הממשלתי עולות ברגע שמתחילות ציפיות להעלאת ריבית. ואכן, תשואת האג"ח של ממשלת גרמניה לעשר שנים עלתה בשבועיים האחרונים מ־3.14% ל־3.3%. באשר לשוק הקונצרני, התשואות של האג"ח בעלות הדירוגים הגבוהים יעלו עם התשואות של האג"ח הממשלתיות וישמרו על מרווח קבוע".

שמיר: "תשואות האג"ח של ממשלת גרמניה עלו לנוכח נתוני מאקרו חיוביים, ואולם במדינות הפריפריה התשואות עלו מסיבה שונה לגמרי - מהעלייה ברמת הסיכון. תשואות האג"ח של כמה ממדינות הפריפריה עולות לנוכח החשש מפני מצב של חדלות פירעון. מלבד זאת, הבנק האירופי המרכזי צמצם את רכישת האג"ח של המדינות הסובלות ממשבר חוב ריבוני, וזה משפיע לרעה על התשואות".

מה באשר לשוק המניות?

גרינפלד: "היסטורית, עליית הריבית פוגעת בשוק המניות מאחר שהוצאות המימון של החברות גדלות והרווחיות שלהן נשחקת. אולם התקופה הנוכחית אינה נורמלית, שכן הריבית עדיין נמוכה באופן מוחלט וההתאוששות הכלכלית נמשכת. להערכתי, גם אם יחל תהליך של העלאת ריבית, לפחות בשלבים הראשונים ייתכן ששוק המניות דווקא יעלה".

מדוע?

"מכיוון שאם הבנק המרכזי יחליט להעלות את הריבית, המשמעות היא שישנם נתונים מאקרו־כלכליים חיוביים. ההשפעה החיובית של אותם נתונים על שוק המניות עתידה להיות גדולה יותר מההשפעה השלילית של העלאת הריבית".

גוזלן מסכים עם גרינפלד: "התנאים הפיננסיים במדינות אירופה החזקות יוסיפו להיות נוחים יותר מאלו שקיימים ברוב המשקים המתעוררים. משכך, הבורסות בשווקים המפותחים צפויים להמשיך ולהציג תשואה עודפת על פני השווקים המתעוררים".

ארצות הברית

כאשר מדברים על ארה"ב, כל המומחים שעמם שוחחנו תמימי דעים כי לא צפויה העלאת ריבית לפני 2012. בנובמבר האחרון הודיע הבנק המרכזי האמריקאי כי בכוונתו לרכוש עד יוני הקרוב אג"ח ממשלתיות בהיקף של 600 מיליארד דולר לשם עידוד הכלכלה. התוכנית הידועה בכינויה QE2, היתה המשך ישיר לתוכנית קודמת שבה רכש הבנק המרכזי האמריקאי ניירות ערך, אג"ח ונכסים אחרים בהיקף של 1.7 טריליון דולר במרץ 2010. למעשה, הרבעון הנוכחי הוא השביעי ברציפות שבו מופעלת בארה"ב מדיניות של הרחבה כמותית מסוג כלשהו.

אמנם בינואר האחרון העלה הבנק הפדרלי המרכזי את תחזית הצמיחה השנתית מ־2.5% ל־3.2%, אך למרות זאת המומחים אינם סבורים שהעלאת הריבית קרובה. מסביר גרינפלד: "נגיד הבנק הפדרלי המרכזי בן ברננקי מעדיף לדחות את העלאת הריבית, בין השאר בגלל הזינוק במחיר הנפט שעלול לפגוע עוד יותר בצמיחת המשק האמריקאי. מבחינתו, הסכנה לצמיחה היא מהותית יותר מאשר הסכנה מפני אינפלציה". כאן המקום לציין כי שיעור האינפלציה בארה"ב עומד על 1.6% והוא עדיין נמוך מהיעד שהציב הבנק המרכזי, 2% (אינפלציית הליבה שאינה כוללת את מחירי האנרגיה והמזון נמוכה עוד יותר).

"על פי החוזים העתידיים על הריבית", ממשיך גרינפלד, "רואים שהשוק הזיז קדימה את המועד הצפוי להעלאת הריבית. אם לפני חודשיים העריכו שהיא תתרחש בנובמבר 2011, כעת מעריכים שהיא תחול ברבעון הראשון של 2012".

גם גוזלן סבור שהעלאת הריבית בארה"ב אינה קרובה: "ארה"ב יצאה חבולה מהמשבר האחרון. שיעורי האבטלה בה עדיין גבוהים ויש בה עודף של כושר ייצור ללא לחצים אינפלציוניים. לכן, הצורך בהעלאת הריבית הוא מינורי".

שמיר מיישרת קו: "לא נראה שהעלאת הריבית קרובה. אמנם המשק האמריקאי צומח בקצב נאה, אך הנתונים משוק העבודה אינם מספיק טובים כדי לתמוך בהעלאת הריבית".

בצל המזרח התיכון

מה צפוי בשוק המניות האמריקאי?

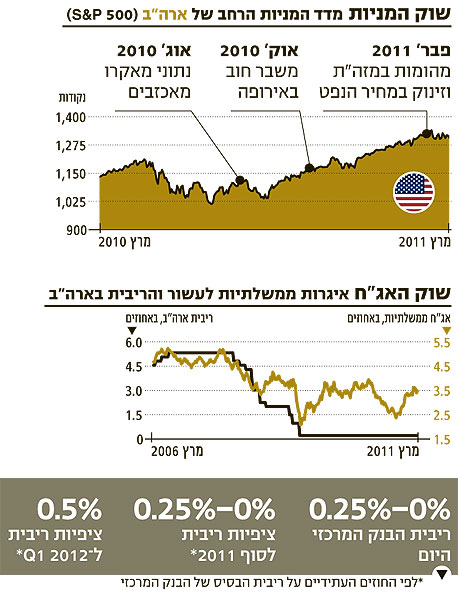

שמיר: "למעט כמה תיקונים נקודתיים, אפשר לראות שמהמחצית השנייה של 2010 השוק נמצא במגמה חיובית - שגם צפויה להימשך. באוגוסט 2010 חל תיקון בשוק המניות האמריקאי לאחר פרסום נתוני מאקרו מאכזבים; באוקטובר 2010 התיקון נבע ממשבר החוב האירופי ומצעדים לריסון הכלכלה הסינית; ובפברואר 2011 היו אלו ההתקוממויות במזרח התיכון שהזניקו את מחיר הנפט ושהשפיעו על המניות האמריקאיות. במילים אחרות, כל התיקונים מאז הקיץ שעבר היו קשורים לכלכלה הריאלית".

מה אפשר להסיק מכך?

שמיר: "שבסופו של דבר מה שישפיע על שוק המניות האמריקאי הם הגורמים שהשפיעו עליו בשלושת רבעי השנה האחרונה - ביצועי החברות, נתונים מאקרו־גלובליים וגורמים חיצוניים ופנימיים. החוזים העתידיים אינם צופים העלאת ריבית לפני 2012 וגם לאחר מכן, היא תהיה מתונה ומדודה. המסקנה שלנו היא שלאורך זמן הכלכלה האמריקאית תמשיך להתנהל בריבית ריאלית שלילית".

מה באשר לשוק האג"ח בארה"ב?

שמיר: "מאוקטובר 2010 אנחנו רואים מגמה כללית של עלייה בתשואות. אותן סיבות שהשפיעו לחיוב על שוק המניות הן אלו שהשפיעו לרעה על שוק האג"ח. תשואת אג"ח ממשלת ארה"ב לעשור, שעמדה באוקטובר שעבר על 2.4%, טיפסה כבר ל־3.5%. התרחיש העיקרי שלנו מניח שהתשואות ימשיכו לעלות, כך ששנה מהיום התשואה של האיגרות הממשלתיות תטפס ל־4% ותשואת האג"ח לשנתיים תעמוד על 1.6%".

שמיר מוסיפה כי תשואות האג"ח הקצרות יעלו בשיעור חד יותר, וישקפו את הציפייה של השווקים לתהליך של העלאת הריבית. "עקום התשואות של האג"ח האמריקאיות תלול כרגע", מסבירה שמיר. "אנו מניחים שהוא יתמתן, ואותה התמתנות תשקף תהליך של העלאת ריבית. להערכתנו, שנה מהיום הריבית האמריקאית תעמוד על רמה של 0.5% בלבד".

השורה התחתונה:

- העלאת הריבית באירופה תקשה על החזר החוב של המדינות החלשות בגוש היורו, אבל הצרכים של המדינות החזקות, ובראשן גרמניה וצרפת, יגרמו לכך שהריבית תעלה עוד השנה.

- ארה"ב לא תמהר להעלות את הריבית לנוכח שיעור האבטלה הגבוה ושיעור האינפלציה הנמוך. המשק האמריקאי ימשיך להתנהל בסביבה של ריבית ריאלית שלילית, ותשואות האג"ח הממשלתיות ימשיכו לעלות.

2 תגובות לכתיבת תגובה