מיטב: "מי שדוחף את השוק למעלה אלו הגופים המוסדיים"

על רקע גל הפדיונות שהיה בקרנות הנאמנות בשבוע שעבר - 1.7 מיליארד שקל - אומר רפי ניב ממיטב כי הציבור עדיין יושב על הגדר

פדיונות עצומים של 1.7 מיליארד שקל נרשמו בשבוע שעבר בקרנות הנאמנות המסורתיות - הפדיונות הגבוהים ביותר מאז קריסת בנק ליהמן ברדרס בספטמבר 2008, כך עולה מנתונים שפרסם בית ההשקעות מיטב. תעשיית הקרנות ציינה בשבוע החולף את אחד השבועות הקשים שידעה מאז המשבר העולמי של 2008. הציבור פדה בהמוניו את הכספים שהשקיע בקרנות המסורתיות, תוך שהוא מפגין בהלה שכמותה לא נראתה אחרי פריצת משבר החובות האירופי במאי 2010, וגם לא אחרי ההתקוממויות העממיות שהחלו לשטוף את העולם הערבי בינואר 2011.

הרקע לכך הוא כמובן התוצאות החמורות של רעידת האדמה וגלי הצונאמי שפקדו את יפן לפני יותר משבוע, כאשר אי־ודאות רבה שוררת בכל הנוגע לאפשרות של אסון גרעיני. שוקי המניות בעולם, ובמיוחד אלו של יפן, הפגינו תנודתיות עצומה מאז שנודע על אסון הטבע.

ואילו בענף הקרנות הישראלי נרשמו פדיונות בכל הקטגוריות המוביליות מלבד בקרנות הכספיות. עיקר הפדיונות התרכזו ביום שלישי שעבר, לאחר שגברו הדיווחים על סכנה לדליפה גרעינית מהכורים שנפגעו ביפן.

זוכרים את בר סטרנס?

אף ששוק המניות הישראלי הצליח לתקן בסוף השבוע את הירידות שחולל המשבר ביפן, יש לציין שהסנטימנט של המשקיעים בקרנות המנייתיות נותר שלילי. בסיכום שבועי רשמו הקרנות המנייתיות (ובכלל זה הקרנות הישראליות המשקיעות בחו"ל) והקרנות הגמישות פדיון של 310 מיליון שקל. זהו הפדיון השבועי הגבוה ביותר מאז שנחלץ הממשל האמריקאי להציל את בנק ההשקעות בר סטרנס במרץ 2008 - בדיוק לפני כשלוש שנים. מי שבלטו לשלילה היו הקרנות המתמחות במניות בישראל, לאחר שציינו פדיון שבועי גבוה במיוחד של כ־190 מיליון שקל, בעוד שהקרנות הגמישות פדו סכום נמוך יותר של כ־60 מיליון שקל. הקרנות המתמחות במניות בחו"ל, שבתקופה האחרונה סטו מהמגמה הכללית והצליחו לגייס, לא עמדו בפרץ וספגו פדיונות של כ־60 מיליון שקל.

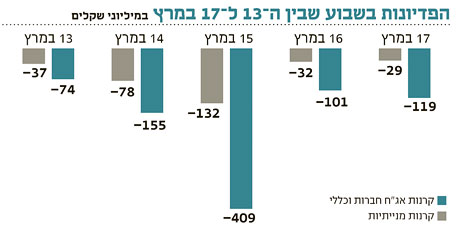

אלא שהסיפור המרכזי של השבוע החולף מגיע מכיוונן של קרנות האג"ח חברות וכללי, שבלטו בעבר בגיוסים הגבוהים ביותר, ולכן אין פלא שלנוכח האירועים האחרונים הן הפכו בשבוע שעבר לפודות הגדולות ביותר. בסיכום שבועי רשמו קרנות אג"ח חברות וכללי, ובראשן הקרנות המעורבות, פדיונות ענק של 860 מיליון שקל. מדובר בפדיון השבועי הגבוה ביותר מאז שקרס ליהמן ברדרס. למרות הפדיונות העצומים, במיטב מציינים כי מתחילת השנה קרנות אלו עדיין רושמות גיוס מרשים של 3.5 מיליארד שקל.

קרנות אג"ח מדינה צמודות מדד רשמו בשבוע שעבר פדיונות של כ־290 מיליון שקל ואילו השקליות פדו 220 מיליון שקל. מתחילת מרץ פדו שתי הקטגוריות הללו כ־800 מיליון שקל.

כאמור, המשקיעים נוהרים שוב אל הקרנות הכספיות שנהנו בשבוע שעבר מגיוסים נאים של 370 מיליון שקל, כך שמתחילת החודש עומד היקף הגיוס שלהן על סכום עצום של כמיליארד שקל. רוב הקרנות הכספיות אינן גובות דמי ניהול, כך שהגיוסים המשמעותיים אינם תורמים לשורת ההכנסות של החברות המנהלות.

מתחילת החודש צנחו נכסי תעשיית הקרנות בכ־2.6 מיליארד שקל, כאשר 1.2 מיליארד שקל מיוחסים לפדיונות ו־1.4 מיליארד שקל לירידת ערך נכסים כתוצאה מהירידות בשווקים. נכון לסוף השבוע שעבר, תעשיית הקרנות מנהלת כ־160 מיליארד שקל.

ומה קרה אתמול בשוק הקרנות? לדברי רפי ניב, מנכ"ל קרנות הנאמנות של מיטב, "הציבור עדיין יושב על הגדר. התזה שלפיה הגיוסים מתרחשים כשהשוק עולה ולהפך - אינה מדויקת כי לציבור לוקח זמן להגיב. למעשה, מי שדוחפים את השוק כלפי מעלה הם הגופים המוסדיים - שלמשל, מבצעים רכישות בתגובה לפרסום של נתונים כלכליים טובים - ולא הקרנות. במילים אחרות, כוחות השוק חזקים יותר מגיוסים ופדיונות".

הציבור תמיד מפספס

"בסופו של דבר", ממשיך ניב, "מי שמצליח לפעול בניגוד למגמה שמאפיינת את הציבור מצליח להשיג רווחים עודפים. הציבור איבד רווחים כי הוא מקבל החלטות מהבטן ולא באופן שכלתני. כשאנשים מוכרים לא מסיבות כלכליות אלא מפחד מתוצאות הקרינה למשל, זה בדרך כלל מתגלה כצעד לא כדאי. ניסיתי למשל לחשוב בשבוע שעבר, האם באמת הקרינה ביפן יכולה להשפיע על רווחיה של בזק? התשובה היא לא. אז מדוע המניה יורדת?".

באשר להשפעת יועצי ההשקעות בבנקים על הציבור אמר ניב, "בעבר הם ניסו להסביר ללקוחות האם זה לא הזמן המתאים להיכנס או לצאת מהשוק, אבל היום הם לא מתווכחים איתם כי במקרה שהם טועים, הם יכולים להסב הפסד ללקוחות. אני מאמין שלקוח שרוצה לצאת מהשוק, צריך לאפשר לו לעשות זאת.

"מה שראינו בשבוע החולף דומה למה שקרה במשבר של 2008: בשיא הירידות הציבור פדה, ואחר כך נכנס בהדרגה - קודם לאג"ח הממשלתיות, אחר כך לשוק הקונצרני ובסוף לקרנות המנייתיות. הכניסה לשוק המניות נעשתה כשהשטח כבר נראה בטוח, אבל אז כבר השוק השלים את רוב העליות. כך יוצא שהציבור בדרך כלל מקטין סיכונים בנקודות קריטיות של תוהו ובוהו - בדיוק ברגע שבו נמצאות ההזדמנויות הכי גדולות".

השורה התחתונה: בכל הקשור לפדיונות מקרנות נאמנות, מתברר שהחשש מאסון גרעיני ביפן הבהיל את הציבור הרחב יותר ממשבר החוב האירופי, ואפילו יותר מהאירועים הדרמטיים במזרח התיכון. הציבור שוב נוהר לקרנות הכספיות, ומי שמנצלים זאת הם המוסדיים שקונים סחורה במחירים נוחים.

תגובה אחת לכתיבת תגובה