צילום: יובל חן

צילום: יובל חן

קצב הצמיחה ייקטן, אך לא האטרקטיביות

ההערכות הן כי הרווח המצרפי של חברות מדד S&P 500 יעלה ברבעון הראשון ב־8.9% בלבד. האם מדובר בחדשות רעות? לא בהכרח

שרשרת אירועי המאקרו שהתרחשו בארבעת החודשים האחרונים זעזעה את שוקי המניות בעולם, ומחקה את עליות השערים שנרשמו ברוב המדדים המובילים מתחילת השנה. תחילה היו אלה השיטפונות באוסטרליה שהרעידו את שוק המתכות, לאחר מכן הגיעו תורן של ההפיכות בתוניסיה ובמצרים בצל המתיחות הגואה במדינות נוספות במזרח התיכון, ובמקביל נכנסה גם ניו זילנד לרשימה השחורה לאחר רעידת האדמה הקשה שפקדה את האי.

נדמה כי אלה, לצד האירועים שמרכזים היום את תשומת הלב - הלחימה של בעלות הברית בלוב והחששות מפני אסון גרעיני ביפן - כמעט שהשכיחו את סיכוני המאקרו שמרחפים מעל ראשינו בתקופה האחרונה, בהם משבר החובות באיחוד האירופי, משבר הדיור והגירעון התקציבי התופח של ארה"ב וכמובן אינפלציית הסחורות.

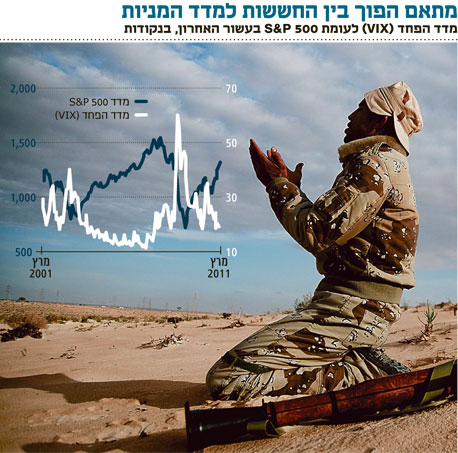

חששות המשקיעים מהמציאות ההפכפכה באה לידי ביטוי בקפיצה של 42% שרשם מדד הפחד (VIX) מתחילת השנה. מגמה זו משקפת התנהגות של משקיעים, המוכנים לשלם פרמיה גבוהה יותר על השקעה באופציות מסוג PUT (מכר) כדי להגן על השקעותיהם בנכסי הבסיס המנייתיים, במקרה של ירידות בשווקים.

במבט קדימה, חוסר הוודאות והתנודתיות בשווקים צפויים להישאר גבוהים, לפחות בטווח הקצר כל עוד הלחימה בלוב, המתיחות במזה"ת ואי־הבהירות סביב יפן וגוש היורו נמשכות.

אולם, בעוד כשבוע צפוי להתווסף משתנה נוסף למשוואה, שרק יהפוך אותה ליותר מורכבת: פתיחת עונת הדו"חות של הרבעון הראשון של השנה בארה"ב.

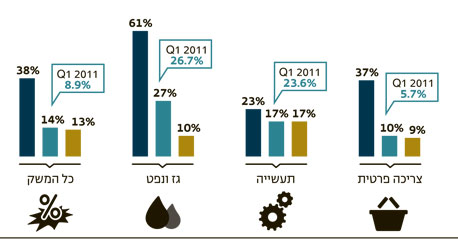

בחמשת הרבעונים האחרונים רשמו רווחי החברות קצב צמיחה שנתי גבוה, שנע בין 27% ל־97%. אולם, ברבעון הראשון של 2011 צפויות החברות להציג צמיחה נמוכה יותר ברווחיהן, וזאת ביחס לרבעונים הקודמים.

קצב עלייה נמוך

ברבעון הרביעי של 2010 עלו רווחי החברות בכ־30% לעומת התקופה המקבילה, וזאת לאחר צמיחה של 27% ברבעון השלישי באותה שנה. לפי ההערכות, חברות S&P 500 צפויות לדווח על עלייה של 8.9% ברווח הממוצע המשוקלל לעומת התקופה המקבילה. האם ההתמתנות בצמיחה מעידה על שינוי לרעה בפעילות העסקית, ירידה ברווח הגולמי או פגיעה ביעילות ברמה התפעולית? בגדול, התשובה היא לא!

קצב העלייה הנמוך ברבעון הראשון נובע בעיקר מהשוואת הרווחים המצרפיים של החברות לנתוני הרבעון הראשון של 2010, רבעון שהיה חזק מאוד. למעשה, ההערכות הן שגם ברבעונים הקרובים יירשמו שיעורי צמיחה נמוכים יותר לעומת התוצאות הכספיות שנרשמו ב־2010. בנוגע לשנים הקרובות, לאחר שרווחי החברות צמחו ב־38% ב־2010, בשנת 2011 ו־2012 צפויות החברות להציג עלייה בקצב שנתי מתון יותר של 14% ו־13% בהתאמה.

רמות הרווח הללו משקפות מכפיל חזוי של 13 לרווחי 2011 ו־11.6 לרווחי 2012, או במילים אחרות: תשואת רווח של 7.6% ו־8.6% בהתאמה, וזאת לעומת תשואת רווח ממוצעת של 6.8% ב־50 השנים האחרונות. לשם ההשוואה, בין אלטרנטיבות ההשקעה המסורתיות, תשואת האג"ח של ממשלת ארה"ב לעשר שנים עומדת כיום על 3.3%, עם תשואה לפדיון צפויה של 3.9% בסוף 2011 ושל 4.5% בסוף 2012.

היסטורית, הפער בין תשואת הרווח של S&P 500 ובין התשואה לפדיון של האג"ח לעשר שנים עמד על 3.3% בתקופות של גאות בשווקים. כיום הפער עומד על 4.3%, בעיקר לאור ירידות השערים שנרשמו לאחרונה על רקע זעזועי המאקרו השונים. להערכתנו, הפער הנוכחי מספק שולי ביטחון טובים להשקעה במניות, ומצטרף לאינדיקטורים נוספים כגון מדדי מנהלי הרכש במגזר הייצור והשירותים ונתוני המאקרו האחרים המלמדים על האצה בקצב ההתרחבות של המשק.

ההתפתחויות החיוביות קיבלו בשבוע שעבר ביטוי במסגרת הצהרת הריבית של הבנק הפדרלי, שבה הביעו קובעי המדיניות שביעות רצון מההתפתחויות בפעילות במשק.

אולם, למרות ההתמתנות בקצב צמיחת הרווחים, שיעורי הרווחיות צפויים להמשיך לעלות על רקע קצב צמיחה נמוך של מכירות ביחס לקצב צמיחת הרווחים. לאחר שב־2010 עמדו שולי הרווח הנקי של החברות במדד המניות הרחב על 8.4%, בשנת 2011 הם צפויים לעלות ל־9.8%, ול־10.4% ב־2012. להערכתנו, מגזר הפיננסים ימשיך להוביל את המגמה.

אפקט אינפלציית הסחורות

עיקר הצמיחה בכלכלת ארה"ב נזקפת לעלייה בתפוקה, התומכת ביעילות ורווחיות גבוהה יותר. התפוקה צמחה ברבעון הרביעי של 2010 ב־2.6% לעומת קצב של 2.3% וקצב שלילי של 1.7% בשני הרבעונים הקודמים. במקביל, באותה תקופה נרשמה ירידה של 0.6% בעלות העבודה ליחידה. התפתחות זו תומכת בעלייה בשיעורי הרווחיות. מאידך, הסיכון לשיעורי הרווחיות עשוי להגיע מכיוונה של אינפלציית הסחורות, שטרם גולגלה במלואה אל הצרכנים. אם החברות ימשיכו לספוג את עליות מחירי הייצור, שיעורי הרווחיות עשויים לעלות בקצב מתון יותר אם בכלל.

באופן עקרוני, אפקט ההפתעה הוא אחד הגורמים המשפיעים ביותר על עונת הדו"חות. למרות היכולות החשבונאיות של מנהלי כספים "לסדר" באופן חוקי את הרווח בהתאם ליעדי ההנהלה, ההשפעה של תוצאות כספיות המפתיעות לחיוב ביחס לתחזיות מהותית מאוד. ברבעון הקודם נרשמו כ־70% הפתעות לחיוב, כאשר 342 חברות מתוך 500 החברות במדד דיווחו על רווחים גבוהים מתחזיות האנליסטים, שהעריכו כי רווחי החברות יצמחו בשיעור נמוך מ־20%, כאשר בפועל נרשמה צמיחה של כ־30%.

הסיבה העיקרית לפער הגבוה בין ההערכות לתוצאות בפועל (למעט הסיבות החשבונאיות שציינו) היא הערכות שמרניות מדי של האנליסטים, המבטאות אופטימיות זהירה לנוכח סימני השאלה הרבים בסביבת המאקרו־כלכלית העולמית.אם אפקט ההפתעה לחיוב יככב גם בעונת הדו"חות הנוכחית, כפי שקרה באופן בולט בארבעת הרבעונים הקודמים, רמת האופטימיות עשויה לעלות, ושוק המניות האמריקאי יגיב בעליות.

בשורה התחתונה, העולם הפיננסי כבר מזמן לא ידע כל כך הרבה התרחשויות וזעזועים בפרק זמן כה קצר. סיכוני המאקרו בעולם רבים, ולמרות הצמיחה העולמית הנמשכת, כפי שמתבטא באינדיקטורים השונים ובדו"חות החברות, מימושי הרווחים עשויים להימשך על רקע העלייה ברמת חוסר הוודאות - האויב הגדול ביותר של שוקי המניות.

לכן, בטווח הקצר רמת התנודתיות עשויה להישאר גבוהה, ולהתבטא בעלייה בסטיות התקן. עם זאת, ירידות השערים הרוחביות בשוקי המניות בשבועות האחרונים הגדילו את האטרקטיביות של השווקים, ומזמנות הזדמנויות השקעה נוחות. עונת הדו"חות שבפתח צפויה להכתיב את המגמה בטווח הקצר.

השורה התחתונה: העלייה הנמוכה ברווחי החברות ברבעון הראשון של 2011 נובעת בשל ההשוואה לרווחיהן ברבעון המקביל אשתקד, שהיה רבעון חזק מאד. ההערכה היא שגם ברבעונים הבאים ירשמו החברות שיעורי צמיחה נמוכים יותר מהתוצאות ב-2010.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט

לא התפרסמו תגובות לכתיבת תגובה