צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה - מה יחליף את האנרגיה הגרעינית ביפן?

השבתת הכורים הגרעיניים, שסיפקו את עיקר החשמל ביפן, תגדיל את ההתבססות על הגז הטבעי הנוזלי. המרוויחות הגדולות: קטאר ומלזיה

האסון בתחנות הכוח הגרעיניות לייצור חשמל ביפן, וההתנגדות העולמית הגוברת להפעלת כורים גרעיניים, הפנו את תשומת הלב לדרכים אחרות להפקת חשמל. לא רבים יודעים, אך החשמל נחשב לסחורה (commodity) לכל דבר, וחוזים עתידיים לאספקת חשמל בארצות הברית נסחרים בבורסת הסחורות של ניו יורק ובבורסת ICE בבריטניה.

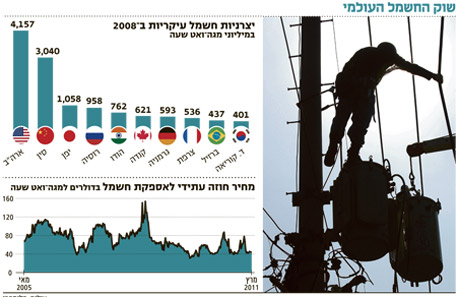

מקור האנרגיה להפקת חשמל משתנה ממדינה למדינה. בצרפת, למשל, 78% מאספקת החשמל מגיעים מכורים גרעיניים; 99% מהחשמל בנורבגיה הידרואלקטרי; בברזיל 85% מהאספקה מגיעים מתחנות כוח הידרואלקטריות בזכות מפלי המים הרבים במדינה; כאשר בסין כ־67% מאספקת החשמל מגיעים מתחנות כוח המופעלות באמצעות פחם, אם כי מטרת השלטונות שם היא להגדיל את כמות תחנות הכוח הגרעיניות כדי לעמוד בתקנים של פליטת פחמן דו־חמצני לאטמוספרה.

לפי נתוני 2010, בארצות הברית התחלקה הפקת החשמל באופן הבא: פחם (45%), גז טבעי (25%), אנרגיה גרעינית (19%), הידרואלקטרי (7%), נפט (3%) ואנרגיה מתחדשת (1%). בישראל הדברים נראים מעט אחרת. לפי נתוני 2009, עיקר הפקת החשמל בארץ נעשה באמצעות פחם (65%) ולצדו האמצעים האחרים: גז טבעי (33%), סולר (2%) ומזוט (1%).

ביקוש לגז טבעי

ביפן, צרכנית החשמל השלישית בגודלה אחרי ארה"ב וסין, הדברים נראים אחרת לגמרי. לפני אסון רעידת האדמה והצונאמי עיקר הפקת החשמל ביפן נעשה באמצעות אנרגיה גרעינית (32%), כאשר ייצור באמצעות גז טבעי נוזלי (27%) וייצור באמצעות פחם (23%) היו האמצעים המשמעותיים הנוספים להפקת החשמל. הכורים הגרעיניים, שבעקבות פגיעת הצונאמי פעילותם הופסקה, ייצרו לפני האסון כ־12 אלף מגה־ואט (כמו כושר הייצור של ישראל), ומכיוון שאין סיכוי שיחזרו לפעול, יפן תצטרך להשלים את המחסור בחשמל בעזרת תחנות כוח המופעלות בגז טבעי נוזלי או בפחם.

לפיכך, כיוון שיפן כמעט שאינה מפיקה גז טבעי, היא תצטרך להגדיל את יבוא הגז הטבעי הנוזלי וכפועל יוצא, מחירו יעלה בהתאם. כבר היום יפן היא יבואנית הגז הטבעי הנוזלי הגדולה בעולם עם צריכה של כשליש מההיקף העולמי. מי שצפויות להרוויח מהביקוש יהיו יצואניות הגז הטבעי הנוזלי העיקריות: קטאר, מלזיה, אינדונזיה ואוסטרליה.

בדצמבר 2010 פרסם משרד האנרגיה האמריקאי הערכה של העלות הכוללת לייצור מגה־ואט של חשמל לשעה בתחנות הכוח החדשות שיתחילו לפעול ב־2016. החישוב הביא בחשבון, בין השאר, את הוצאות ההקמה, האחזקה השוטפת ועלות מקור האנרגיה. מכיוון שמחירי מקורות האנרגיה - פחם, גז טבעי ואורניום - נעים בתחום רחב בהתאם להיצע והביקוש, תוצאות החישוב יכולות לתת הערכה ראשונית בלבד לגבי העלויות.

לפי החישוב, עלות ייצור החשמל הכוללת למגה־ואט לשעה בתחנת כוח פחמית רגילה תהיה כ־100 דולר, ובתחנת כוח פחמית מתקדמת בעלת יכולת איסוף פליטת פחמן דו־חמצני היא תהיה כ־129 דולר. החיסרון של תחנות כוח הפועלות על פחם הוא, כמובן, זיהום האוויר הגדול שהן גורמות. עלות ההפקה בתחנת כוח משולבת רגילה המופעלת בגז טבעי תהיה 83 דולר, ובתחנת כוח מתקדמת עם יכולת איסוף דו־תחמוצת הפחמן היא תהיה 113 דולר. תחנות כוח המופעלות בגז טבעי מזהמות את האוויר הרבה פחות מהתחנות המופעלות בפחם או בנפט ומוצריו.

עלות ייצור החשמל בתחנת כוח גרעינית מתקדמת תהיה לפי החישוב של משרד האנרגיה 119 דולר למגה־ואט לשעה, וכל עוד לא קורה אסון, הייצור לא גורם לזיהום אוויר ישיר. עלות ייצור החשמל בתחנות הכוח ההידרואלקטריות תהיה כ־120 דולר ובתחנות כוח המופעלות באנרגיית רוח ביבשה - 149 דולר, ובים - 191 דולר. עלות ההפקה המחושבת לתחנות כוח סולאריות פוטו־וולטאית עדיין גבוהה בהרבה: 396 דולר למגה־ואט לשעה.

עוד עולה מנתוני משרד האנרגיה האמריקאי כי בעקבות המשבר הכלכלי העולמי, בשנת 2009 ירדה צריכת החשמל העולמית ב־1.5%, כאשר לפי התחזיות, עד 2035 תצמח צריכת החשמל בעולם בקצב ממוצע של 2.3% בשנה. לפי סוכנות האנרגיה הבינלאומית, ל־22% מאוכלוסיית העולם אין עדיין חיבור לחשמל, ועם השיפור ברמת החיים במדינות המתפתחות יגדל הביקוש לחשמל שם.

איך להשקיע?

1. קרן סל Vanguard Utilities ETF - נסחרת בניו יורק (סימול: VPU). הקרן הושקה בינואר 2004, והיא מחזיקה מניות של 88 חברות מארה"ב, רובן יצרניות חשמל, אבל לצדן יש גם מניות של ספקיות גז (8% מהנכסים) ומניות של חברות בתחום המים (2%). הקרן גובה דמי הניהול שנתיים בהיקף של 0.24%.

2. קרן סל Market Vectors Global Alternative Energy ETF - נסחרת בניו יורק (סימול: GEX). הקרן הושקה בינואר 2004, והיא מחזיקה מניות של 30 חברות בתחום האנרגיה האלטרנטיבית. 42% מהאחזקות הקרן הם בחברות אמריקאיות, כאשר השאר מתפלג בין סין, ספרד, דנמרק, יפן וגרמניה. דמי הניהול בקרן הם 0.66% לשנה.

הכותב הוא אנליסט גלובלי בכלל פיננסים

5 תגובות לכתיבת תגובה