צילום: עמית שעל

צילום: עמית שעל

מהומה רבה על לא דבר באג"ח של דוראה

בעלי האג"ח של דוראה משדרים לחץ. במקרה של הסדר חוב מבוקר יחס הנכסים של החברה גבוה ממצבת ההתחייבויות, אך ההתנהלות ההיסטרית של חלק מבעלי האג"ח עלולה בסופו של יום להוביל למימוש מהיר של נכסי החברה שיפגע בכולם

רוחות חדשות מנשבות בשוק ההון הישראלי, רוחות של אי־ודאות ועצבנות גוברת בקרב המשקיעים. התבוננות קצרה בביצועי המדדים השונים מתחילת השנה מעלה תמונה עגומה של ירידות במרבית האפיקים.

באיגרות החוב הקונצרניות נרשמו ירידות במדד תל בונד־20 (0.1%-) והתל בונד השקלי (0.26%-). הגדילו לעשות האג"ח הממשלתיות: האג"ח השקליות ירדו ב־1.6% וצמודות המדד ירדו ב־1%, מצב לא נעים למשקיעים סולידיים.

גם מי שניסה לברוח לשוק המניות לא נמלט מהפסדים. מדד ת"א־25 ירד ב־0.7%, מדד ת"א־75 ירד ב־4.7% ואילו מדד יתר־50 צנח ב־7.8%. דווקא המצב בחו"ל היה טוב מאוד עם עליות בבורסות בארצות הברית ובאירופה, אבל אליה וקוץ בה - מי שהשקיע בהשקעות צמודות דולר שוב לא רווה יותר מדי נחת כתוצאה מהתחזקות המטבע המקומי.

ההפסדים מתחילת השנה בכל אפיקי ההשקעה, יחד עם האירועים הדרמטיים בעולם, יצרו אפקט מצטבר של לחץ בקרב המשקיעים. כאשר רמת הלחץ במגמת עלייה, חלקנו נוטים להגיב לעתים בהיסטריה לכל אירוע, ויכולת הניתוח שלנו נפגעת.

את הטור השבוע אני מעוניין לייחד לחברת דוראה. בטור קודם כבר עסקתי בתיאור מצבה הלא פשוט של החברה לקראת 2011. כעת, עם התממשות החששות לגבי הצורך בהסדר חובות ולאור אסיפת בעלי האג"ח מ־4 באפריל, נתפסו להיסטריה חלק ממחזיקי האג"ח, אף שהם לא היו אמורים להיות מופתעים.

בעלי האג"ח בדוראה נכנסו להיסטריה ולבלק אאוט מחשבתי, שבתורו הוביל למכירת חיסול מבוהלת באג"ח, כשהמטרה העיקרית היא לא להיתפס בהסדר.

השמיים לא נפלו

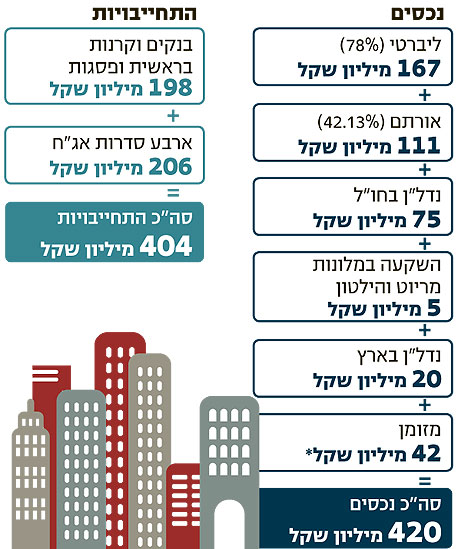

מניתוח היקף הנכסים של חברת דוראה אל מול מצבת ההתחייבויות שלה עולה כי אין סיבה אמיתית ללחץ. דוראה מחזיקה בליברטי (78%) שנסחרת בבורסת תל אביב ופעילה בתחום הנדל"ן המניב בישראל ובאירופה. ההון העצמי של ליברטי עומד על 135 מיליון שקל, כאשר לחברה שלושה נכסים - קניון בבת ים, מגדלי ליברטי בבאר שבע ונכס בנתניה - הצפויים לתרום לגידול של 133 מיליון שקל בהונה העצמי.

הקניון בבת ים צפוי לתרום 75 מיליון שקל, מגדלי ליברטי בבאר שבע יתרמו 30 מיליון שקל ואילו הנדל"ן בנתניה יתרום 28 מיליון שקל.

בהנחה שהתקבולים מהפרויקטים יתקבלו רק בעוד שלוש שנים (אמצע 2014), אבצע היוון של התזרים (8% בשנה) וניכוי מס (25%). למעשה, מדובר בתוספת של 80 מיליון שקל, ולכן השווי הכלכלי של ליברטי הנגזר מההון העצמי החדש הנו 215 מיליון שקל - 135 מיליון שקל הון עצמי ו־80 מיליון שקל מתקבולים. לפי חישוב זה, שווי חלקה של דוראה בליברטי (78%) עומד על 167 מיליון שקל.

לדוראה גם אחזקות באורתם (42.13%) שנסחרת בבורסת תל אביב ועוסקת בעבודות קבלניות בתחום הבנייה הציבורית ובתחום הבנייה למגורים. בתחילת 2009 העריכה גיזה את שווי אורתם ב־270 מיליון שקל. תחת הערכה זו שווי אחזקת דוראה באורתם עומד על 113 מיליון שקל. שווי השוק של אורתם עומד על 264 מיליון שקל, הגוזר שווי של 111 מיליון שקל לאחזקות דוראה בחברה.

בנוסף, לדוראה גם נכסים בגרמניה ורוסיה אשר עלותם בספרי החברה, לאחר הפחתות שבוצעו בעקבות הערכות שווי, היא 75 מיליון שקל.

דוראה גם השקיעה בקרנות המחזיקות במלונות המנוהלים על ידי רשת הילטון ורשת מריוט. לאחר מחיקת ההשקעה בקרן מלונות מריוט יתרת ההשקעה עומדת על 5 מיליון שקל.

נוסף על אלה, דוראה מחזיקה בנכס נדל"ני בפתח תקווה, שמניב כ־2 מיליון שקל בשנה. הנכס הוערך בספרים על ידי שמאי ב־35 מיליון שקל. מטעמי זהירות נעריך נכס זה לפי 20 מיליון שקל בלבד.

המזומן לסוף שנת 2010 בקופת דוראה עמד על 9 מיליון שקל. ב־2011 צפויה החברה לקבל דיבידנדים מאורתם וליברטי בהיקף של 8 מיליון שקל. בנוסף, ב־2011 החברה צפויה לקבל 25 מיליון שקל נטו בגין מכירת אחזקות בקרן פתאל. כלומר, סך הכל מזומן של 42 מיליון שקל, מה שמעניק שווי כולל לנכסי דוראה של 420 מיליון שקל.

הנושים בלחץ

לעומת הנכסים, לחברה התחייבויות לשני נושים עיקריים. הקבוצה הראשונה הנה הנושים המובטחים - הבנקים וקרנות בראשית ופסגות, שלהם חייבת החברה 198 מיליון שקל. הקבוצה השנייה הנה בעלי האג"ח. שווי החוב לבעלי האג"ח בנטרול האג"ח שבידי החברה עומד על 206 מיליון שקל. היקף החובות לכלל הנושים עומד על 404 מיליון שקל.

מניתוח מהיר עולה כי שווי הנכסים אינו נופל מההתחייבויות. במצב כזה מחזיקי האג"ח היו אמורים להיכנס למשא ומתן בעמדה טובה יחסית, אבל בפועל אני נתקל בתגובות מבוהלות.

הסיבה לפאניקה היא הון עצמי חשבונאי שלילי במאזן של 106 מיליון שקל. עקרון השמרנות מחייב לרשום נכסים במחיר העלות או השוק - הנמוך שבהם. במקרים שבהם שווי השוק או השווי הכלכלי גבוה יותר במאזן (כפי שהוא לגבי האחזקות בליברטי ובאורתם) הם יירשמו לפי העלות הנמוכה. במקרים שבהם מחירי השוק נמוכים ממחירי העלות (כמו במקרה של הנכסים בגרמניה, רשת מריוט והילטון) מפחיתים או מוחקים לעתים לחלוטין את ההשקעה. מה קורה במקרה של מימוש מהיר? זו השאלה שמשקיעים רבים שואלים את עצמם כיום.

כאן יש כמה אופציות למימוש. ראשית, תמיד קיימת האופציה של מימוש אטי, לא מבוהל, תוך מינוי מפרק לחברה. אם בכל זאת המשקיעים יחליטו כי יש צורך במימוש מהיר, עיקר הנזק ייגרם באחזקה של ליברטי. במקרה של מימוש מהיר לא יקבלו מחזיקי האג"ח את הרווח משלושת הפרויקטים של ליברטי, והחברה עשויה להימכר לפי ההון העצמי הנוכחי, כלומר ב־135 מיליון שקל.

במקרה כזה שווי האחזקות של דוראה בליברטי יירד ל־105 מיליון שקל. הנכסים הנוספים שעשויים להיפגע הם הנכסים בגרמניה ורוסיה. שם תיתכן ירידה נוספת של 20% - כלומר שווי של 60 מיליון שקל. שאר הנכסים ישמרו על שוויים, בעיקר אורתם ששווייה במימוש מהיר לא יפחת מ־110 מיליון שקל. סך כל שווי הנכסים במצב זה יעמוד על 343 מיליון שקל.

מניתוח מצבת הנכסים למול ההתחייבויות עולה כי במקרה של הליך הסדר מסודר הנכסים עולים על ההתחייבויות, ולכן שווי אג"ח אמור להיות קרוב לפארי - סביב 100–110 אגורות.

במימוש מהיר שווי הנכסים עומד על 343 מיליון שקל, כאשר ההתחייבויות עומדות על 406 מיליון שקל. שווי הנכסים לאחר תשלום לנושים מובטחים יעמוד על 145 מיליון שקל. במקרה כזה יישארו לבעלי האג"ח רק 70% משווי האג"ח או 70% משווי הפארי, דהיינו 81–82 אגורות (תלוי בסדרה).

עם זאת, לא עסקתי בשווי של דוראה כשלד בורסאי הניתן למכירה ובעובדה שהערכתי את הנכס בפתח תקווה במחיר הנופל בכמעט ב־50% מהערכת השמאי, כך שיש כאן מקום לתוספות שווי. אם אכן זהו המצב, אז על מה המהומה?

נופלים לחוד

למעשה, הבעיה העיקרית אינה נעוצה במאזן ההתחיבויות למול הנכסים בדוראה, אלא נובעת מההתנהלות של חלק ממחזיקי האג"ח, שכותב טור זה נמנה עליהם. אסיפת בעלי האג"ח ב־4 באפריל והתנהלות הסדרות השונות בעקבותיה (ארבע סדרות) הזכירו לי יותר מכל את ההתנהלות החצופה של חלק מהנהגים בכבישי ישראל.

חלק מבעלי האג"ח אינם מעוניינים שהחברה תמשיך לשלם ריביות (רמז: הם קיבלו תשלום ריבית בסוף פברואר האחרון). הם דורשים נציגות נפרדת כבר עכשיו, לפני שבכלל עלתה הצעה כלשהי על השולחן, ובכך דוחפים את שאר הסדרות לנציגויות נפרדות. כך מוצאים עצמם בעלי האג"ח מפורדים ומוחלשים לפני שהמו"מ בכלל החל.

בעלי אג"ח בסדרה ג' של דוראה העלו כבר כמה דרישות באסיפה, בהם המשך תשלומי הריבית כסדרם בכל תקופת הביניים ובחירת נציג יחיד ויועץ משפטי יחיד לכל הסדרות.

בנוסף, הם דורשים שמינוי הנציגות יהיה תקף לתקופת ביניים של עד 90 יום או עד לקבלת תוכנית הסדר סופית שמכין בימים אלו פרופ' אמיר ברנע, שנשכר על ידי החברה למטרה זו. בעלי האג"ח גם דורשים לקבל בתוך 45 יום עקרונות ראשוניים של התוכנית.

האם דרישות אלו מקפחות סדרה כלשהי? האם לא ניתן לפעול כגוף אחד ומאוחד לפחות עד שתונח לפני בעלי האג"ח כולם הצעה מסודרת? לא ברור לי על מה המהומה.

השורה התחתונה: היקף הנכסים של דוראה עולה על היקף ההתחייבויות, אך במקרה של מימוש נכסים בהליך מזורז במסגרת הסדר חוב ייפגעו כל בעלי האג"ח, שיקבלו רק כ־70% מערך השקעתם. אי לכך, על בעלי האג"ח להסכים על מתווה ברור להסדר חוב מבוקר.

הכותב הוא מנכ"ל בית ההשקעות להבה

117 תגובות לכתיבת תגובה