צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

קרנות השווקים המפותחים מגייסות, ובצדק

קרנות הנאמנות המתמחות בשווקים מתעוררים הציגו בחמש השנים האחרונות ביצועי יתר על הקרנות המתמחות בשווקים מפותחים. אך כשמביטים על הרבעון הראשון של 2011, בולטת מגמה הפוכה שצפויה לאפיין את כל השנה הקרובה

שוקי המניות בעולם ידעו בשנים האחרונות טלטלות חדות, מעליות מרשימות בשנים 2006–2007 לירידות תלולות מ־2008, ועד להתאוששות ממרץ 2009 ועד היום. הגלובליזציה המתהדקת סייעה לשווקים לנגן את אותה מנגינה, הן בזמני גאות והן בזמני משבר, אבל לא באותה עוצמה.

ככלל, שוקי המניות בעולם נחלקים לשתי קבוצות: האחת מהווה מועדון אקסקלוסיבי של 25 מדינות ששוקי המניות שלהן מוגדרים "מפותחים", והשנייה, הגדולה הרבה יותר, היא של שוקי מניות "מתעוררים". מקומה של ישראל שודרג לפני כשנה והיא זכתה להימנות עם השווקים המפותחים.

אמצעי לזיהוי מגמות

חברת מורגן סטנלי (MSCI) פיתחה מדדים לסיווג שוקי המניות בעולם. האבחנה הזו משרתת תעודות סל וקרנות סל פסיביות בבואן להשקיע בכל אחת משתי הקבוצות על פי המשקל שנקבע לכל מדינה במדד הרלבנטי.

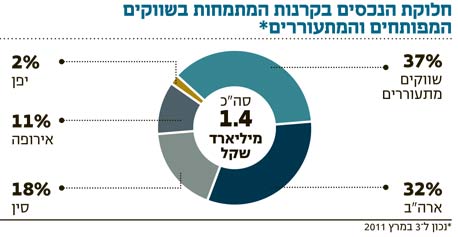

בישראל 95 קרנות נאמנות בקטגוריה של "מניות חו"ל", מתוכן כ־20 משקיעות בשווקים מתעוררים עם סך נכסים כולל של 800 מיליון שקל, ו־20 קרנות המתמחות בשווקים מפותחים עם נכסים מנוהלים בהיקף כולל של 600 מיליון שקל. יתר הקרנות מתמחות בהשקעה בחו"ל באופן גלובלי, ללא הבחנה מוגדרת מראש בין שווקים מפותחים למתעוררים, ועוד קרנות המתמחות בסחורות. תעשיית הקרנות מהווה בבואה של המתרחש בשווקים ובאמצעותה ניתן לאבחן מגמות.

בדקנו את ביצועי קרנות הנאמנות המתמחות בשלושה פרקי זמן: חמש שנים, שנה ושלושה חודשים. מבדיקה על פני חמש שנים ניתן לראות יתרון ברור לקרנות המתמחות בשווקים מתעוררים על פני אלו של השווקים המפותחים. מתוך 23 קרנות שהיו קיימות לאורך כל התקופה הזו, את עשרת המקומות הראשונים תופסות קרנות המתמחות בשווקים מתעוררים, בהובלת כלל אמריקה הלטינית עם תשואה של כ־67.8%, בעוד 13 המקומות האחרונים שייכים לקרנות המתמחות בהשקעה בשווקים מפותחים, בהובלת "יובנק חשיפה לניקיי 225" שירדה בכ־41.6%, בהתאם לביצועים העגומים של שוק המניות היפני.

מהפך של ממש

עם זאת, הבדיקה הזו מעלימה מעינינו את השינויים שחלו בשנה האחרונה. כשבודקים את ביצועי הקרנות ב־12 החודשים האחרונים, אנו עדים לשינוי מגמה, ולאחר הובלה עקבית של השווקים המתעוררים על פני המפותחים ישנה כבר מגמה מעורבת: הקרנות המתמחות בשווקים מתעוררים, כולל סין, רשמו תשואה ממוצעת של כ־4.2%, בהובלת יובנק רוסיה מזרח אירופה שעלתה בכ־13.4%, בעוד שאלו המתמחות בשווקים מפותחים, כדוגמת קרנות מניות אירופה (תשואה של 5.3%) וארה"ב (+4.8%), רשמו תשואות דומות, בהובלת פסגות אירופה שעלתה בכ־17.5%.

כשמביטים על ביצועי הקרנות ברבעון הראשון של 2011, מדובר כבר על מהפך של ממש, עם עדיפות לשווקים המפותחים. הדבר מתבטא גם בזרימת הכספים לקרנות, כאשר ב־2010 קרנות מניות ארה"ב גייסו כ־60 מיליון שקל, בעוד שהקרנות המתמחות בשווקים מתעוררים וסין פדו מעל כ־200 מיליון שקל.

השינוי שנרשם ברבעון הראשון של 2011 איננו זמני, אלא מהווה את ראשיתה של מגמה שתאפיין את כל 2011. להערכתנו, האפסייד בשוקי המניות של ארה"ב, גרמניה ומדינות אחרות גבוה מהאפסייד במדינות כמו ברזיל, הודו וסין. יוצא דופן לטובה מבין השווקים המתעוררים יהיה, לדעתנו, שוק המניות הרוסי.

שוק המניות הישראלי השיג ביצועי יתר על שוקי המניות המפותחים בשנתיים האחרונות (2009–2010), אך הפגין חולשה ברבעון הראשון של 2011 עם ביצועי חסר. האפסייד שלו מנקודת הזמן הנוכחית דומה, בעינינו, לזה של השווקים המפותחים וגבוה מזה של השווקים המתעוררים.

השורה התחתונה: זליגת הכספים מקרנות השווקים המתעוררים למפותחים אינה זמנית. האפסייד בשוקי המניות של ארה"ב וגרמניה גבוה מהאפסייד במדינות כמו ברזיל, הודו וסין.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

2 תגובות לכתיבת תגובה