צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

בלעדי ל"כלכליסט": המקרה המוזר של שווי פסגות

רק לפני שבוע העריכה אייפקס את פסגות בשווי מפולפל של 3.67 מיליארד שקל. מנגד, השותפים מקרן מרקסטון טוענים כי שוויו נותר 2.75 מיליארד שקל בלבד. איך עכשיו תצדיק זהבית כהן את הערכת השווי למשקיעיה?

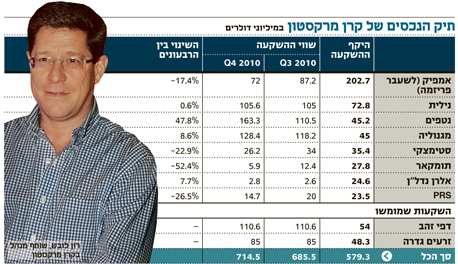

קרן ההשקעות מרקסטון סיימה את 2010 כשפורטפוליו הנכסים שלה שווה 714.5 מיליון דולר, המשקף תשואה של 23% בלבד בשבע שנות קיומה.

תשואה זו באה לאחר שהקרן ביצעה עד כה שני מימושים של חברות הפורטפוליו, ההשקעה בדפי זהב ובזרעים גדרה, כך עולה מדו"חות מרקסטון ל־2010 שהגיעו לידי "כלכליסט".

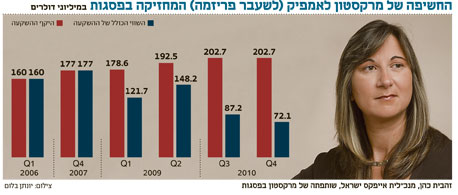

אלא שההשקעה המרתקת ביותר של מרקסטון - בבית ההשקעות פסגות (23.2%)- מייצרת גם את ההפתעה הגדולה ביותר, בייחוד אם משווים אותה לאופן בו מתייחסת קרן אחרת המושקעת בפסגות, אייפקס, שפרסמה אף היא באחרונה את דו"חותיה השנתיים. מרקסטון אינה מפרסמת באופן גלוי את שווי אחזקותיה בפסגות, אולם גורמים הקשורים בקרן מרקסטון מעריכים כי שווי האחזקה נגזר מהשווי בו נרכשה השליטה בפסגות על ידי קרן אייפקס בסוף אוקטובר 2010 - 2.75 מיליארד דולר.

"כלכליסט" חשף בשבוע שעבר כי אייפקס, שמחזיקה ביתרת מניות פסגות (77%), העלתה בדו"חות 2010 את שווי פסגות ל־3.67 מיליארד שקל, הגבוה ב־34% מהמחיר לפיו השקיעה בחברה.

התמונה המצטיירת מצביעה על הבדלי ההשקפה בין שתי הקרנות לגבי שוויה של השקעתן המשותפת. בדוחות מציינת מרקסטון כי קיבלה פניות ממספר קונים פוטנציאלים ביחס לאפשרות לרכישת אחזקותיה בפסגות והיא בוחנת את האפשרויות. עם זאת, הקרן בחרה להתעלם מהפידיונות הגבוהים שרשם בית ההשקעות בקרנות הנאמנות ובקופות הגמל לאחר עזיבתו של המנכ"ל רועי ורמוס, שינוי השליטה בבית ההשקעות והחשדות בנוגע לתיק הנוסטרו ובחרה לדווח למשקיעים רק כי הנהלת פסגות הצליחה לייצר קשרים טובים מול לקוחותיה.

מרקסטון מושקעת בפסגות דרך האחזקה (90%) בחברת אמפיק (AMFIC) - לשעבר בית ההשקעות פריזמה. לפני כשנתיים מכרה פריזמה את קופות הגמל שלה לפסגות בתמורה למניות פסגות, בעסקה שיקפה לפסגות שווי של 2.45 מיליארד שקל.

בנוסף, מחזיקה אמפיק ב־45% מחברת הקרנות של בית ההשקעות אקסלנס, לאחר שב־2009 מכרה פריזמה גם את קרנות הנאמנות שלה לאקסלנס בתמורה להקצאת מניות. אחזקות אלו משרתות חוב פיננסי בהיקף של כ־1 מיליארד שקל, שנטלה פריזמה בעבר לצורך רכישת קרנות הנאמנות של בנק הפועלים וקופות הגמל של בנק לאומי.

למרות טענות ההגורמים הקשורים לפיהם שווי ההשקעה בפסגות לא השתנה מהותית ברבעון הרביעי, חושפים דו"חות מרקסטון הפחתה נוספת של 17% בשווי אמפיק - מ־87.2 מיליון דולר בסוף ספטמבר 2010 ל־72.1 מיליון דולר (כ־247 מיליון שקל) בלבד בסוף דצמבר 2010. אותם גרומים קשורים הסבירו כי "מקור ההפחתה הוא טכני ונבע ברובו משינוי בשיעורי ההיוון של אופציות ושטרי הון שמחזיקה אמפיק". כך או כך, מדובר בירידה חדה תוך תקופה קצרה של שלושה חודשים.

למרות המחיקה, במרקסטון ממשיכים לשמור על אופטימיות תוך שהם טוענים כי נכסי פסגות צמחו ב־11% במהלך 2010, זאת תוך התעלמות מהעובדה שמאז רכישת פסגות על ידי איפקס היקף הנכסים דווקא נמצא ירידה.

ירידת ערך בפסגות

קרנות הנאמנות של אקסלנס שמרו על יציבות בין הרבעונים השונים של 2010 עם הכנסות של 50 מיליון שקל מדי רבעון, והיקף הנכסים רשם עלייה יציבה. לעומת זאת, במהלך הרבעון הרביעי של 2010 סבלה פסגות מפידיונות בקופות הגמל ובקרנות הנאמנות שלה, בין השאר על רקע החשדות כנגד בכירי בית ההשקעות בהרצת ני"ע שהובילה גם לפיטוריו של המנכ"ל רועי ורמוס, שהפרקליטות צריכה להחליט בקרוב אם להגיש נגדו כתב אישום בפרשה.

שנת 2010 היתה שנה לא פשוטה עבור הקרן, המנוהלת על ידי רון לובש ואמיר קז. זאת לאחר שבדצמבר 2009 נאלץ היו"ר אליוט ברוידי להתפטר מתפקידו לאחר שהתברר כי היה שותף לפרשת שוחד.

ברוידי הוחלף בדני גילרמן שפעל לשקם את המוניטין הפגוע של הקרן. הקרן אימצה קוד התנהגות והפעילות שנוהלה קודם לכן מלוס אנג'לס, הועברה למשרדים בתל אביב. מנהלי הקרן מדווחים למשקיעים כי במהלך השנה התמקדה הקרן בהכנת חברות הפורטפוליו הגדולות שלה לקראת אקזיט, לאחר שתמה תקופת ההשקעה של הקרן בחברות נטפים, מגנוליה, נילית ואמפיק.

בימים אלו מתרכזת הקרן בניסיונות מכירת ההשקעה הגדולה ביותר שלהם, חברת נטפים. בעוד שהעדכון החדשותי האחרון ביחס למגעים למכירת החברה העלה כי אף לא אחת מהרוכשות הפוטנציאליות של מרקסטון - אייפקס ופרמירה - הגישו הצעה מחייבת לרכישת השליטה ביצרנית מוצרי ההשקיה לפי שווי פעילות מבוקש מצד מרקסטון של 900 מיליון דולר, שיערוך נטפים בדו"חות מרקסטון דוקא אופטימי.

נקודת האור: נטפים

מרקסטון המחזיקה ב־20.5% מנטפים שיערכה את אחזקתה בסוף 2010 לשווי של 163.3 מיליון דולר, המשקף שווי חברה של 797 מיליון דולר. זאת בעוד שבסוף הרבעון השלישי שוערכה ההחזקה בנטפים בשווי של 110.5 מיליון דולר בלבד, כלומר שווי חברה של 552 מיליון דולר, כך שמדובר בשיערוך של 48% כלפי מעלה. עיקר השיערוך נבע מהכנסות ורווחי שיא שייצרה נטפים.

מרקסטון מציינת כי ב־2010 התעוררו מחדש הביקושים הגלובליים לפתרונות מים. הביקושים בשווקים המתעוררים, שמהווים כמחצית מהפעילות של החברה, הובילו אותה להציג צמיחה של 20% בהיקפי הפעילות. במרקסטון מדווחים עוד כי משנת 2005 צמחו הכנסות נטפים ב־68% וכי הם מקווים לממש את מלוא ההשקעה בחברה ב־2011, באופן שיאפשר חלוקה של רווחים למשקיעים.

שינוי דרמטי נוסף בין הרבעונים מתרחש בהשקעה של מרקסטון ברשת חנויות הספרים סטימצקי (100%). שווי ההחזקה של מרקסטון ירד בין הרבעון השלישי לרביעי ב־23% לשווי של 27.2 מיליון דולר בלבד. במרקסטון כלל לא מתייחסים בדו"חות השנתיים לירידת הערך בספרים ובוחרים לדווח למשקיעים על צמיחה של מעל 5% במכירות סטימצקי. בכל הנוגע לפעיליות של סטימצקי שאינן קשורות למכירת ספרים, נרשמה צמיחה של 11% במהלך השנה. מאז השקעתה של הקרן בסטימצקי ב־2005 המכירות גדלו ב־23%.

אחת ההשקעות היותר מוכרות לציבור הרחב של מרקסטון היא ההשקעה בחברת התכשיטים מגנוליה. בין הרבעון השלישי לרביעי משערכת מרקסטון את אחזקתה (100%) במגנוליה כלפי מעלה בשיעור של 8.6% לשווי של 128.4 מיליון דולר. מגנוליה, כך מדווח למשקיעים, הגדילה את מכירותיה במהלך השנה ב־27%. הצמיחה המרכזית היתה באוסטרליה, קנדה, פורטוגל, אנגליה ודרום אפריקה. מספר החנויות של מגנוליה גדל מ־120 בשנת 2009 ל־148 בסוף 2010.

השקעה נוספת שמציגה מחיקה משמעותית היא תומקאר, יצרנית כלי הרכב. במהלך הרבעון מחקה מרקסטון 52% משווי תומקאר ושווי החברה עמד בסוף 2010 על 5.9 מיליון דולר בלבד. מרקסטון מדווחת כי במהלך 2010 הנהלת תומקאר החלה לבחון אפשרויות של איתור שותף אסטרטגי לתומקאר, דוגמת שחקנים בעלי יכולות ייצור, שיוכלו לאפשר לתומקאר להמשיך לייצר את הרכבים בהיקפים גדולים יותר ובעלויות נמוכות יותר, וזאת לצד חיזוק שירותי ההפצה והשיווק של הרכבים.

6 תגובות לכתיבת תגובה