צילום: נועם מוסקוביץ'

צילום: נועם מוסקוביץ'

פריים טיים: פישר מקצר את החבל לרוכשים

נגיד בנק ישראל שולף עוד נשק במאבק נגד בועת הנדל"ן, ועומד להגביל את מסלול הפריים ל־40% מהיקף המשכנתה. מצד אחד, פישר הולך ומצמצם את מרווח התמרון של הבנקים. מצד שני, בקצב האיטי שבו הוא עושה את זה, יכול להיות שגם זה לא יספיק

"המטרה העיקרית במלחמה היא להשיג ניצחון מהיר. אם הניצחון מתמהמה, כלי הנשק של חייליך יקהו ורוח הקרב שלהם תדעך. מעולם לא שמענו על פעולה נבונה שנמשכה זמן רב" (אמנות המלחמה, סון דזה).

ההתפתחויות בכלכלה העולמית והמקומית הובילו את נגיד בנק ישראל פרופ' סטנלי פישר לנהל בשנים האחרונות שתי מלחמות גורליות לעתידו של המשק הישראלי. את המלחמה הראשונה, מלחמת המטבעות שמטרתה הגנה על השקל ושמירה על התחרותיות של היצואנים, מנהל פישר בעוז ממרץ 2008: מאז ועד היום זינקו יתרות המט"ח ביותר מפי 2.5 לרמה של כ־74.5 מיליארד דולר.

לעומת זאת, בניסיונו להילחם בסיכונים שיוצרת בועת הנדל"ן המתנפחת, פישר נקט עד היום אסטרטגיה של "לחימה בעצימות נמוכה": העלאה מדורגת של הריבית ומתן הוראות נקודתיות ומדודות לבנקים בתחום המשכנתאות.

היום, או לכל המאוחר בשבוע הבא, עתיד פישר להגביה את הלהבות במלחמתו בבועת הנדל"ן. בנק ישראל יודיע על ההתערבות הרביעית שלו בשוק המשכנתאות מאז תחילת 2010: הגבלת המסלול הצמוד לריבית הפריים ל־40% מסך ההלוואות לדיור. כיום אין מגבלה, ומסלול זה מהווה כ־50% מתמהיל המשכנתאות.

ההגבלה המתוכננת של מסלול הפריים נועדה לבצע "העלאת ריבית נקודתית" בשוק המשכנתאות, מבלי לפגוע בכל המשק. אבל זו היתה המטרה גם בניסיונות ההתערבות הקודמים (והכושלים) של בנק ישראל החל מאזהרת הבנקים באוגוסט 2009 לפעול "בזהירות ראויה" בעת העמדת משכנתאות פריים, דרך הגבלת קבוצות הרכישה בפברואר 2010 ודרישת ההפרשה על משכנתאות במינוף גבוה ביולי 2010, ועד ל"קניסת" הבנקים על מתן משכנתאות גדולות באוקטובר האחרון.

הגבלת מסלול הפריים נראית כצעד רציני יותר מהצעדים הקודמים של פישר: הוא כבר לא מסתפק ביצירת תמריצים שליליים בעבור הבנקים למשכנתאות, אלא קובע מפורשות כללי משחק חדשים בשוק.

ועדיין, ייתכן שגם ההוראה הזו לא תצליח לצנן את שוק הנדל"ן. כך, התסריט שראינו בשנה האחרונה עלול לחזור על עצמו: בנק ישראל מיישם את ההוראה על אף מחאת הבנקים ונציגי הזוגות הצעירים, שוק הנדל"ן ממשיך לרתוח, הסיכונים המאקרו־יציבותיים גדלים - ופישר נאלץ לשלוף מהשרוול מגבלה חדשה וחמורה יותר על המשכנתאות. כזו, למשל, יכולה להיות הגבלת יכולת המינוף (היחס בין גובה המשכנתה לשווי הנכס) של לוקחי המשכנתאות ללא יותר מ־50%.

הבועה ממשיכה להתנפח

מאז מחצית 2007 זינקו מחירי הנדל"ן ביותר מ־60%, כשרק בשנה האחרונה נרשמה עלייה דו־ספרתית גבוהה של כ־16%. גם שוק המשכנתאות לא עוצר: ב־12 החודשים האחרונים העמידו הבנקים הלוואות לדיור בהיקף של כ־50 מיליארד דולר - סכום חסר תקדים שתרם תרומה משמעותית להמשך התנפחות בועת הנדל"ן. במהלך מרץ העמידו הבנקים משכנתאות בכ־4.7 מיליארד שקל - עלייה של כ־23% בהשוואה למרץ 2010, ועלייה של כ־17% לעומת פברואר 2011.

המספרים של שוק הנדל"ן לא מותירים מקום לספק: הבועה כאן, והיא ממשיכה להתנפח. פישר זהיר יותר, אך בנאום שנשא בתחילת החודש העלה את דרגת ההתבטאויות שלו לגבי הסיכון שמגלם שוק הנדל"ן. "האווירה בשוק הדיור מזכירה מצב דמוי־בועה, כשאנשים מדברים על הצורך לרכוש דירה לפני שהמחירים יעלו עוד יותר", הזהיר הנגיד.

העליות במחירי הנדל"ן, שהחלו כאמור כבר ב־2007, קיבלו רוח גבית משמעותית בסוף 2008 - אז החל פישר, בדומה לנגידים אחרים בעולם, בתוואי הורדת הריבית על רקע התפתחות המשבר הפיננסי הגלובלי. הבנקים, שפעילות התיווך הפיננסי הקלאסית שלהם נפגעה עקב הריבית הנמוכה (שבהכרח מצמצמת את המרווח בין ריבית האשראי לריבית הפיקדונות), העמיקו את פעילותם בשוק המשכנתאות.

בניגוד לרוב תחומי הפעילות של הבנקים, המאופיינים בריכוזיות ובתחרותיות נמוכה, הרי שבתחום המשכנתאות קיימת תחרות כמעט משוכללת. המשכנתה נתפסת כדרך טובה ליצירת קשר ארוך טווח עם לקוח, כאשר את עיקר הרווח ישיג הבנק לא מהמשכנתה אלא מפעילויות אחרות ובראשן אשראי צרכני.

כך, הבנקים ניצלו את רמת הריבית הנמוכה במשק, כדי להציג בפני רוכשי הדירות הצעות מפתות במסלול הצמוד לריבית הפריים, שגילם (באופן זמני בלבד) החזר חודשי נמוך. בחודשים האחרונים, התייצב שיעור המשכנתאות הניתנות באפיק הפריים על כ־50% - כ־2 מיליארד שקל בחודש. החשש הגדול של בנק ישראל הוא שעם עליית הריבית במשק, יתקשו יותר ויותר משקי בית לעמוד בתשלום ההחזר החודשי של המשכנתאות שלקחו על עצמם.

אם בנק ישראל היה פועל בעולם סטרילי, של משק סגור, הפתרון לבועת הנדל"ן היה פשוט וברור: העלאה משמעותית של הריבית. ברמתה הנוכחית, 3%, הריבית הריאלית (בניכוי אינפלציה) עדיין שלילית, ומהווה קרקע פורייה לניפוח בועות נכסים - בנדל"ן ובבורסה. אבל פישר, כזכור, מנהל במקביל מלחמה בחזית אחרת - השקל. הריביות בעולם המערבי עדיין נמוכות מאוד, ופישר לא יכול להרשות לעצמו העלאה חדה מדי של הריבית.

ישראל לא לבד

לזכותו של בנק ישראל ייאמר שהוא הגוף היחיד שמנסה לטפל בסיכונים שיוצרת בועת הנדל"ן. במקביל, פישר מקפיד לציין את הנסיבות המקלות שלו - בעיקר את העובדה שהפתרון האמיתי לבעיית מחירי הנדל"ן מונח לפתחה של הממשלה, שאחראית על היצע הדירות.

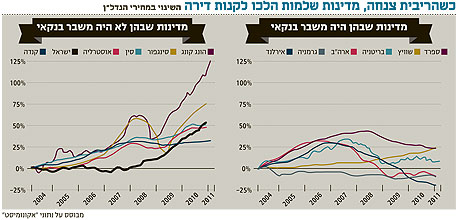

בשבוע שעבר התראיין פישר לכתבה של ה"וול סטריט ג'ורנל"

שהציגה נתונים משווים מאירי עיניים: העלייה במחירי הנדל"ן במדינות שלא חוו משבר במערכת הבנקאית (הונג קונג, סינגפור, סין, אוסטרליה, קנדה וישראל) לעומת הירידה או הקיפאון במחירי הנדל"ן במדינות שחוו משבר בנקאי (ארה"ב, בריטניה, אירלנד, ספרד, שוויץ וגרמניה)."במדינות שבהן המערכת הפיננסית לא נפגעה במשבר הגלובלי, מחירי הדירות עלו באופן משמעותי", פרשן פישר. "זה קרה מאחר שהריבית נחתכה באופן חד כדי להתמודד עם המשבר, ריביות המשכנתאות נפלו אף הן באופן חד - והציבור הגיב בלקיחת אשראי לדיור שהאיץ את עליות מחירי הנדל"ן".

הפרשנות הזו בהחלט הגיונית, והייאוש אמנם נעשה קצת יותר נוח כשישראל נמצאת באותה סירה עם קנדה ואוסטרליה. אבל גם פישר יודע שכישלון שלו בשתי החזיתות - מלחמת המטבעות ומלחמת המשכנתאות - יטיל צל כבד על הקדנציה שלו כנגיד בנק ישראל, שעד לאחרונה נחשבה כמוצלחת במיוחד.

5 תגובות לכתיבת תגובה