צילום: טל כהן

צילום: טל כהן

השורה התחתונה: המנוע הסודי של מניית פריגו

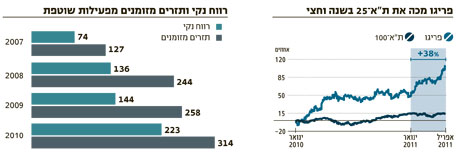

מה גרם למניית חברת התרופות פריגו לרשום תשואה פנומנלית של 38% מתחילת השנה? ספק אם גם הדו"חות הכספיים שצפויה החברה לפרסם מחרתיים יוכלו להסביר. בינתיים, העיכוב בהשקת אחת התרופות, מגבלות על המפעל העיקרי והמינוף של רכישותיה לא מרתיעים את המשקיעים, שממשיכים לאסוף מניות פריגו, בזמן שבעלי העניין מממשים אחזקות בעשרות מיליוני דולרים

השבוע תנסה הבורסה בתל אביב לדחוף את מדד ת"א־25 לרמות שיא חדשות, לאחר שבשבוע שעבר היתה זאת מניית טבע שהעיבה על השוק וצבעה את המסכים באחד העם באדום. אלא שבדיקה קצרה מעלה כי אין סיבה לצאת במחולות. למעשה, בעקבות הירידות בשבוע שעבר חזר המדד לרמתו מסוף דצמבר, וכעת הוא משקף תשואה שלילית של 0.9% מתחילת השנה.

את הירידה החדה רשמה טבע, שאיבדה 15.2% מתחילת השנה על רקע חששות המשקיעים מתחרות מוקדמת לתרופת הקופקסון, ביצת הזהב שפיתחה טבע לטיפול בטרשת נפוצה. מנגד, כנגד כל הערכות והתחזיות, מניה אחת בלטה מעל כל שאר החברות במדד - מניית פריגו, שמשקלה במדד 10.9%. פריגו השיגה תשואה פנומנלית של 38% מתחילת השנה והגיעה לשווי של 8.5 מיליארד דולר. למה? ספק אם גם לקברניטיה של החברה יש פתרונים.

מכות קלות בכנף

חלק מהאנליסטים המסקרים את מניית פריגו ממליצים למכור. חלק ניכר מהמוסדיים רשמו הפסדים לאחר שהעריכו, גם לפני הזינוק האחרון במניה, כי היא נסחרת במחיר גבוה לשווייה הריאלי, ונקטו פוזיציית שורט. בעלי העניין בפריגו, שכנראה לא צפו אף הם שהמניה תיסחר במחיר הגבוה מ־90 דולר, מכרו מתחילת השנה מניות פריגו בעשרות מיליוני דולרים.

כך, למשל, מכר סגן הנשיא לשעבר והיום דירקטור בחברה, מורי ארקין, מניות פריגו בשווי 62 מיליון דולר מתחילת השנה. ב־4 במרץ, אז דיווח ארקין על מכירת המניות האחרונה, מימוש המניות נעשה במחיר ממוצע של 76.7 דולר למניה. כבר אז חיכך ארקין ידיו בהנאה, כיוון שאת מניות פריגו שברשותו קיבל לפני יותר מחמש שנים, לאחר שמכר את חברת התרופות אגיס שהיתה בשליטתו לפריגו תמורת כ־820 מיליון דולר, וארקין המיר את אחזקתו באגיס למניות פריגו. מניית פריגו נסחרה אז בשווי של 19 דולר בלבד.

יש שהעריכו כי מימוש המניות המסיבי של בעלי העניין בפריגו ילחץ את מחיר המניה כלפי מטה, אך לא כך היה הדבר. כמה אירועים נוספים שפקדו את החברה הכבידו על המניה, או לפחות עוררו ציפייה להכבדה כזו, אלא שבשונה מחברות אחרות שבהן המניה הגיבה בירידות חדות, המשקיעים בפריגו נוכחו לגלות שברמות המחיר הגבוהות שאליהן נסקה מניית החברה, מדובר במכות קלות בכנף ותו לא.

תחילה היה זה מכתב אזהרה שקיבלה פריגו לפני כשנה ממינהל המזון והתרופות האמריקאי (FDA), שמנע ממנה קבלת אישורי שיווק חדשים למוצרים שייצרה במפעלה העיקרי שבמישיגן. נוסף על עלות ישירה של 12 מיליון דולר שנאלצה פריגו לספוג לטובת הטיפול בליקויים, היא גם הפסידה סכום לא מבוטל מאובדן מכירות פוטנציאליות.

בחודש שעבר התבשרה פריגו כי ה־FDA הסיר את המגבלות על המפעל במישיגן, לאחר שהמפעל עבר ביקורת חוזרת מוצלחת, והמשקיעים בפריגו זכו ל"קצת" נחת. במועד זה בישרה פריגו כי היא וטבע השיקו גרסה גנרית לתרופת האלגרה (Allegra) שפיתחה סאנופי לטיפול באלרגיה. גם העיכוב בהשקת התרופה שתיווצר על ידי טבע ותשווק על ידי פריגו עורר ציפייה שלא התממשה לפגיעה במניה.

כעת, כאמור, יוכלו טבע ופריגו ליהנות מבלעדיות של חצי שנה בשיווק התרופה. פריגו תשווק את התרופה, שמכירותיה הגלובליות נאמדות ב־1.2 מיליארד דולר, לאחר שה־FDA אישר לסאנופי לשווקה ללא מרשם כמותג פרטי ברשתות הקמעונאיות.

אז מדוע קוסמת פריגו למשקיעים? פריגו היא המובילה בתחום התרופות ללא מרשם (OTC) מבין החברות המשווקות את מוצריהן תחת המותג הפרטי של רשתות השיווק. בשונה מחברות שבחרו לפעול בנישה מסוימת, כמו תרו המתמקדת בייצור תרופות גנריות לטיפול מקומי דרך העור, פריגו בחרה לפעול בכל החזיתות, כך שהיא חשופה לשוק גדול יותר מאשר רוב מתחרותיה.

האנליסטים יופתעו?

האנליסטים יופתעו?

כרגע נראה כי מעמדה של פריגו, המחזיקה בנתח של 70% משוק תרופות ה־OTC במותג הפרטי, יציב. אלא שהמגמות בשוק זה, בהן כניסת חברות גנריות המשווקות תרופות מרשם לתחום ה־OTC והקונסולידציה בענף, עשויות לערער את מעמדה של פריגו כמובילת השוק.

הצמיחה בשוק ה־OTC מבוססת על מעבר של תרופות הניתנות במרשם רופא למוצרים ללא מרשם. הניסיון הנצבר בשימוש בתרופות המרשם מאפשר לחברות שפיתחו את מוצר המקור להגיש בקשה לרשויות לשנות את סיווג התרופה — תהליך שזכה לכינוי Rx to OTC Switch. הרציונל מאחורי מהלך שכזה הוא שמירת המותג גם לאחר פקיעת הפטנט עליו. כך, למשל, מעניק ה־FDA לחברות המקור שלוש שנים של בלעדיות נוספות מרגע השקת המוצר ללא מרשם.

בשנים הקרובות עשוי המעבר מתרופות מרשם לתרופות ללא מרשם לפתוח בפני פריגו שוק של מיליארדי דולרים. על הפוטנציאל שרואות ענקיות הפארמה בשוק זה ניתן היה ללמוד משיתוף הפעולה שעליו הכריזו באפריל פרוקטר אנד גמבל (P&G) וענקית הגנריקה הישראלית טבע במסגרתו יאחדו את עסקי ה־OTC שלהן.

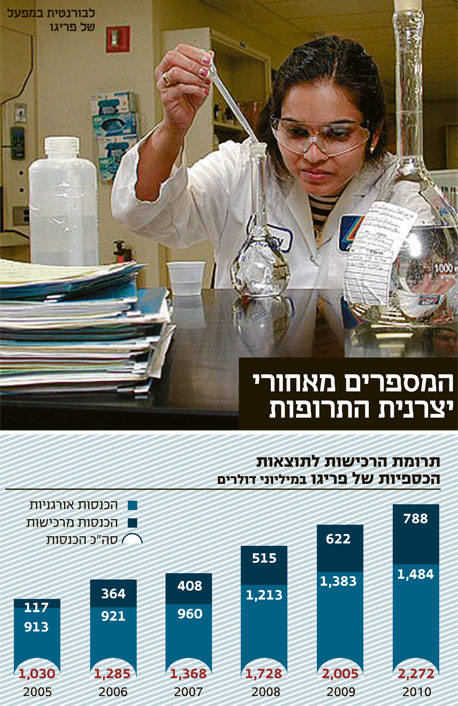

בשנים האחרונות נרשמה בשוק ה־OTC צמיחה שנתית מתונה, כאשר ב־2010 נרשמה צמיחה של 0.4% בלבד לעומת 2009. אולם, פעילות המותג הפרטי שמובילה פריגו הציגה צמיחה של כ־14%. לצמיחה של פריגו תרמו גם מהלך החזר הסחורה מהמדפים שביצעה המתחרה ג'ונסון אנד ג'ונסון, הפעילה בתחום המותג הרגיל, העדפת צרכנים למוצרי המותג הפרטי, וכן האינטרס של הרשתות הקמעונאיות להגדיל מכירות של מותגי הרשת.

אך לא רק הפוטנציאל הגלום בשוק שבו מובילה פריגו תמך בנסיקת מניית החברה. מחרתיים תפרסם פריגו את תוצאותיה הכספיות לרבעון השלישי של שנת הכספים 2011, המסתיים ב־26 במרץ, והמגמה החיובית במניה מצביעה אולי על הערכת המשקיעים כי פריגו תכה את התחזיות כפי שעשתה ברבעון השני (שהסתיים ב־25 בדצמבר). פריגו אף העלתה את תחזיותיה לשנת הכספים שהסתיימה ב־25 ביוני השנה, וכעת היא מקווה לסיים את 2011 עם רווח נקי של 303–316 מיליון דולר לעומת תחזית קודמת לרווח נקי של 289–303 מיליון דולר. תחזית הרווח המעודכנת משקפת עלייה של עד 42% ברווח.

ביום חמישי האחרון, עוד לפני פרסום תוצאות הרבעון השלישי לשנת הכספים 2011, הכריזה פריגו כי תחלק דיבידנד רבעוני של 6.5 מיליון דולר.

בדו"חות הרבעון השני של החברה הציגה פריגו תוצאות מרשימות, משורת המכירות דרך שורת הרווח התפעולי ועד הרווח למניה. כך, למשל, תחום תרופות המרשם של פריגו הפתיע לטובה לאחר שהציג צמיחה של 72% לעומת הרבעון המקביל. תחום התרופות ללא מרשם צמח ב־3% בלבד לעומת התקופה המקבילה ל־430 מיליון דולר, בשל חוסר היכולת לעמוד בביקושים עקב ההגבלות שהוטלו על המפעל במישיגן.

האנליסטים המסקרים את המניה צופים שפריגו תציג מחרתיים הכנסות רבעוניות של 689 מיליון דולר ורווח נקי מתואם של 88.6 מיליון דולר. אך במקרה של פריגו אין לשלול אפשרות שהאנליסטים יופתעו, לכאן או לכאן. הסיבה: מתוך שמונה אנליסטים שהעניקו לפריגו מחיר יעד, שישה נאלצו בחודש האחרון להעלות את מחיר היעד שלהם באחוז דו־ספרתי בשל הזינוק במניה.

מרשם לצמיחה

אז מדוע האנליסטים רודפים אחרי מניית פריגו? מדוע המשקיעים אוספים מניות בזמן שבעלי העניין מממשים אחזקותיהם בחברה? נראה שהנהלת פריגו בהובלת ג'וזף פאפא מצאה את המרשם לזינוקים במניה וצמיחה חדה בביצועים - מדובר בנוסחה בעלת שלושה נעלמים: רכישות, רכישות ורכישות.

בתוך פחות מארבע שנים השלימה פריגו לא פחות מ־12 רכישות בהיקף כולל של 1.7 מיליארד דולר, והרחיבה את הפיזור הגיאוגרפי שלה. את עיקר הסכום השקיעה פריגו ברכישת יצרנית תחליפי חלב האם המובילה בארה"ב PBM, שאותה רכשה אשתקד תמורת 808 מיליון דולר - רכישה שהכניסה את פריגו לראשונה לשוק המזון לתינוקות בארה"ב, וצפויה להקפיץ את הכנסותיה השנתיות ב־300 מיליון דולר. פריגו מעריכה כי בעקבות המיזוג היא תיהנה מהטבת מס של 150 מיליון דולר שתתפרס על פני 15 שנה, כך שהמחיר שתשלם בפועל מסתכם ב־658 מיליון דולר בלבד.

בינואר האחרון שוב הפתיעה פריגו כאשר הודיעה על רכישת מעבדות פאדוק (Paddock), המייצרת ומשווקת תרופות מרשם גנריות, תמורת 540 מיליון דולר במזומן - רכישה אשר הקפיצה את המינוף של פריגו לכדי 50% מסך המאזן. אף שהרכישה נתפסה בקרב רבים מהמשקיעים כיקרה, זינקה מניית פריגו בתגובה ב־7.4% במסחר בנאסד"ק. היתה זאת שוב הוכחה כי במגמת הקונסולידציה המאפיינת היום את שוק הפארמה, השווי הכלכלי של העסקה לפעמים מתגמד - העיקר הרכישה.

האם המינוף הנוכחי ירתיע את קברניטי פריגו מביצוע רכישה נוספת? הזינוק במניה מאז ההודעה על רכישת פאדוק מרמז שהשוק מעריך אחרת. באמצעות הזינוק במניה תוכל פריגו לנצל את שווי המניה הגבוה לרכישת פעילויות נוספות תמורת דילול בעלי המניות.

מנכ"ל פריגו ישראל, רפי לבל, ודאי ישמח לאמץ אליו את מפעלי תרו בישראל, למשל. אלא שבצמיחה מהירה כמו זו שמציגה פריגו, ועם שווי שוק של 8.5 מיליארד דולר, אין להתפלא אם פריגו תהפוך מחברה רוכשת לחברה נרכשת, בידי טבע, למשל, שמחפשת נואשות אחר מנוע צמיחה נוסף.

4 תגובות לכתיבת תגובה